Economia

Chi pagherà per la lite tra governo e UE

Alessandro D'Amato 24/10/2018

Mentre la politica probabilmente lucrerà sullo scontro con Bruxelles facendo il pieno di voti tra pro e contro Europa, c’è chi rimarrà con il cerino acceso in mano: noi

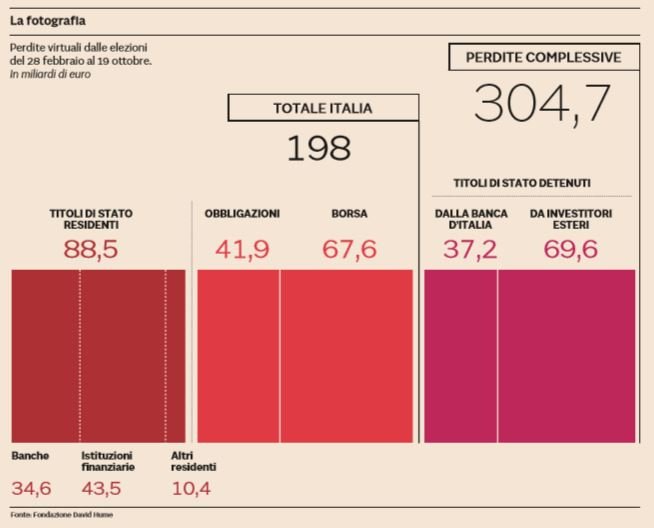

Chi paga per la lite tra il governo e la Commissione Europea sulla Manovra del Popolo? Stamattina Matteo Salvini faceva sapere che la lettera firmata da Moscovici e Dombrovskis gli faceva venire voglia di “dare più soldi agli italiani”. Il dato di fatto è che da quando il governo si è insediato gli italiani ci hanno perso molti più soldi di quelli che Salvini potrebbe “dare”, come un sovrano assoluto che fa l’elemosina al popolo: è salita la spesa per interessi dei titoli piazzati sul mercato dal ministero dell’Economia, per chi investe in Borsa le perdite virtuali ammontano già a 300 miliardi di euro e le banche hanno già cominciato a far pagare alla clientela maggiori interessi sui nuovi prestiti.

Chi pagherà per la lite tra governo e UE

Per questo è importante precisare che a pagare per la lite tra governo e Unione Europea non saranno i politici che oggi dichiarano guerra a Bruxelles mentre si avvicinano le elezioni europee, ma i cittadini, le imprese e le banche che sono coinvolti, loro malgrado, nell’effetto domino scatenato dalla tempesta perfetta che si sta scatenando sui conti italiani e, di conseguenza, sullo spread. L’Autunno Caldo che pareva dimenticato dopo le dichiarazioni rassicuranti di Di Maio e Salvini sui vincoli europei è tornato prepotentemente d’attualità. E le prossime scadenze promettono ulteriori scintille: dopo il declassamento di Moody’s, la settimana scorsa, venerdì è atteso il giudizio di Standard & Poor’s e il 2 novembre la pubblicazione degli stress test delle banche dell’Eba con il verdetto sulle banche italiane ammaccate dalla perdita di valore dei Btp che hanno in portafoglio.

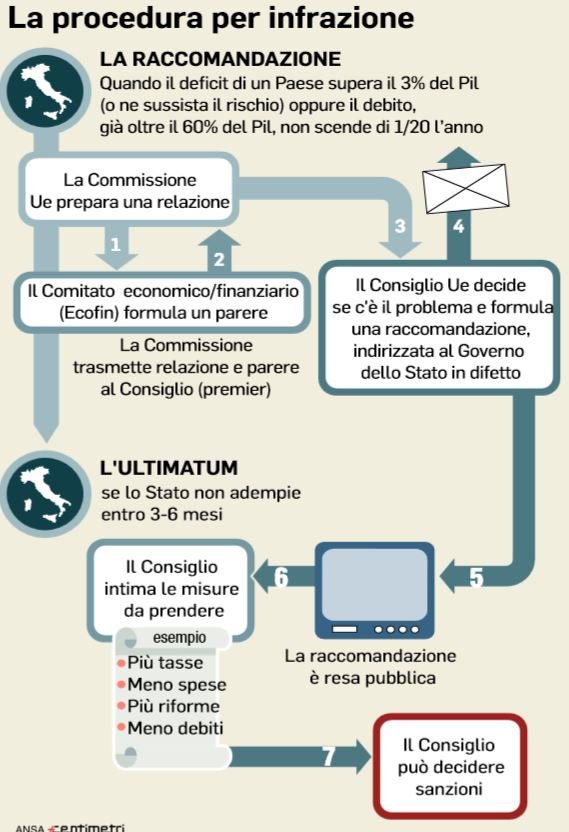

La procedura per infrazione della commissione europea (Il Messaggero, 24 ottobre 2018)

Al netto della procedura d’infrazione e dei rischi di una multa in arrivo (ma tra qualche mese, il tempo necessario per votare) così come della paventata (da Moody’s) patrimoniale che potrebbe rimettere a posto i conti in caso di emergenza, l’effetto spread sta contagiando l’intera economia italiana. E solo quella, visto che i rischi paventati di un contagio per l’intero Vecchio Continente, attraverso una nuova crisi dello spread come quella del 2011, ad oggi paiono difficili da realizzarsi: il problema, per ora, rimane soltanto italiano. E questo è lo scenario peggiore.

Le conseguenze su PIL, banche e consumatori

La prima conseguenza che si osserva è quella sul prodotto interno lordo. La Banca d’Italia stima per il terzo trimestre una crescita dello 0,1 per cento e il quarto sarà molto probabilmente uguale a zero. In queste condizioni sarà difficile per il governo centrare gli obiettivi di crescita stimati nella NADEF e nel DPB, e questo non è un argomento da sottovalutare visto che anche dalla crescita del PIL dipende il rapporto deficit/PIL. E se non si cresce quanto il governo ha previsto ciò non costituirà solo uno smacco per le previsioni del MEF ma anche un pericolo per il programma di governo, visto che l’esecutivo ha ammesso che in caso di minore crescita è pronto a tagliare la spesa, con una manovra pro-ciclica che tecnicamente contribuirebbe a peggiorare la situazione.

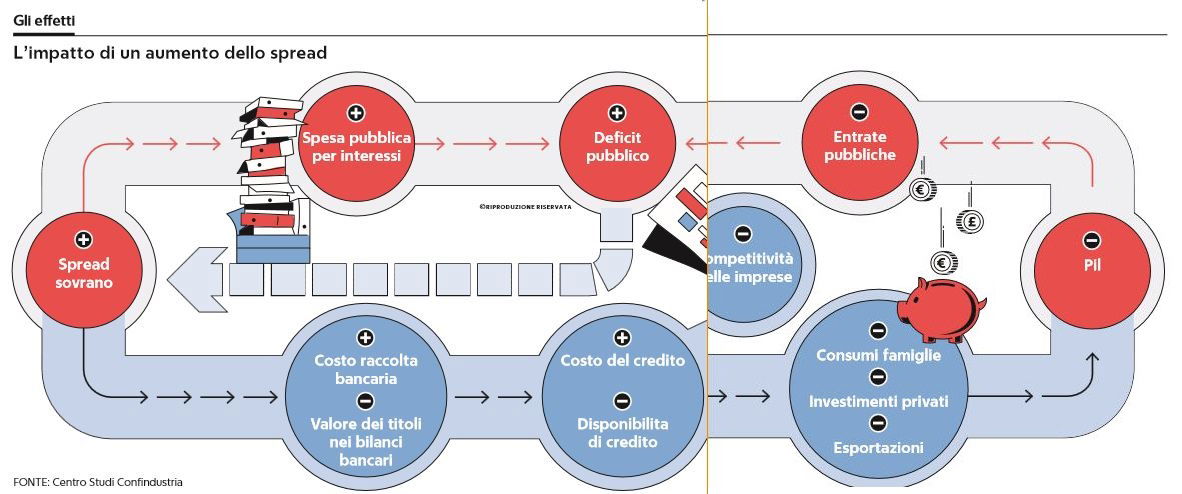

Gli effetti dell’aumento dello spread (La Repubblica, 20 ottobre 2018)

In cima a tutto lo spread: un aumento di 100 punti, a quota 400, porterebbe per il prossimo anno un peso di 2 miliardi in più alla spesa per interessi, con i 3 miliardi già totalizzati con quota 300 si arriva a 5 miliardi. Questi non sono soldi “dello Stato”, ma nostri: i prestiti vengono fatti in nome del popolo italiano e su di esso ricadono. Chi dice il contrario racconta balle. L’aumento dello spread porta a una riduzione del valore dei BtP, che oggi costituiscono parte del capitale delle banche italiane: se il capitale si riduce gli istituti di credito possono ricapitalizzare (ipotesi esclusa) oppure devono ridurre i prestiti a imprese e cittadini facendo tornare il paese nella spirale del credit crunch.

Il credit crunch e i suoi rischi

Secondo un’analisi di Antonio Forte del Cer citata oggi da Repubblica dal primo trimestre di quest’anno il Cet1 ratio, cioè l’indice di solidità del sistema, è sceso di 70 punti base. In parole povere significa che le banche, per ripristinare il livello di solidità, devono reintegrare il capitale di 7 miliardi oppure possono decidere di ridurre l’attivo, quindi anche i prestiti a famiglie e imprese, per 53 miliardi. Se le banche chiedono maggiori interessi per prestare alle imprese (o semplicemente negano il prestito), giocoforza talune di esse rinunceranno al credito e quindi a quello che volevano fare con i soldi presi in prestito: gli investimenti prima di tutto.

I costi dello spread: le perdite virtuali su azioni e titoli di stato (Il Sole 24 Ore, 23 ottobre 2018)

Questo può portare a una caduta della produzione industriale e quindi del prodotto interno lordo, mentre una contrazione del credito nei confronti dei cittadini porterà a minori mutui per l’acquisto di case e/o a una contrazione dei consumi per far fronte alla stretta del credito o ai maggiori interessi da pagare sullo stesso. E così, mentre la politica probabilmente lucrerà sullo scontro con Bruxelles facendo il pieno di voti tra pro e contro Europa, c’è chi rimarrà con il cerino acceso in mano: noi.

Leggi sull’argomento: Il piano B: indovinate cosa salta con la Manovra del Popolo di Scorta?

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili