Economia

Rating, cosa succede dopo Moody’s

Alessandro D'Amato 20/10/2018

Il declassamento delle agenzie ha una serie di effetti a cascata su titoli di Stato, banche e imprese. Che poi si ripercuoteranno sull’economia reale. Il credit crunch è il primo pericolo per la crescita

Ieri sera Moody’s ha declassato il rating sul debito sovrano dell’Italia a Baa3 da Baa2, appena un gradino sopra il livello «spazzatura», mentre l’outlook è stato giudicato stabile e non negativo. Gli analisti della società di rating hanno legato il giudizio «al cambio concreto della strategia di bilancio con un aumento significativo del deficit», che manterrà anche il debito a un livello prossimo al 130% del Pil, invece che scendere come l’agenzia stimava in precedenza. E non condividono nemmeno l’ottimismo del governo sugli effetti della manovra per il Pil: manca – scrivono – «una coerente agenda di riforme per la crescita», con implicazioni negative sul fronte della «crescita nel medio termine».

Rating, cosa succede dopo Moody’s

La decisione era ampiamente attesa e l’outlook stabile è un segnale positivo perché significa che l’agenzia di rating non si aspetta ulteriori peggioramenti nel breve periodo. La decisione è arrivata a mercati chiusi e con il week end in mezzo, ma lunedì a cascata verrà anche tagliato il rating delle banche e dei grandi gruppi quotati alla Borsa di Milano. Ieri la crescita dello spread ha ripiegato dopo il picco di 340 ma l’inizio della settimana riserverà altri rally. La decisione arriva mentre secondo il Bollettino economico della Banca d’Italia prosegue la fuga degli investitori esteri dal nostro debito con gli investitori non residenti che nei primi otto mesi hanno ridotto le loro consistenze di titoli di portafoglio italiani di 42,8 miliardi: i disinvestimenti hanno riguardato soprattutto i titoli pubblici (24,9 miliardi) e le obbligazioni bancarie (12,4 miliardi).

I voti delle agenzie di rating all’Italia (Corriere della Sera, 20 ottobre 2018)

Cosa succede dopo il declassamento di Moody’s? Il taglio del rating sovrano porta automaticamente al declassamento delle banche, e questo a cascata porterà maggiori difficoltà nell’approvvigionamento di capitale; c’è poi il problema dei titoli di Stato in pancia agli istituti di credito, che vengono svalutati con effetti importanti sul patrimonio, tanto che Credit Suisse ha pronosticato che con lo spread a 400 gli istituti di credito sarebbero costretti ad aumenti di capitale. C’è poi il problema del debito pubblico, che crescerà ulteriormente perché le nuove emissioni dovranno pagare interessi più elevati ai sottoscrittori.

Da leggere: Il conflitto d’interessi al tempo del Salvimaio

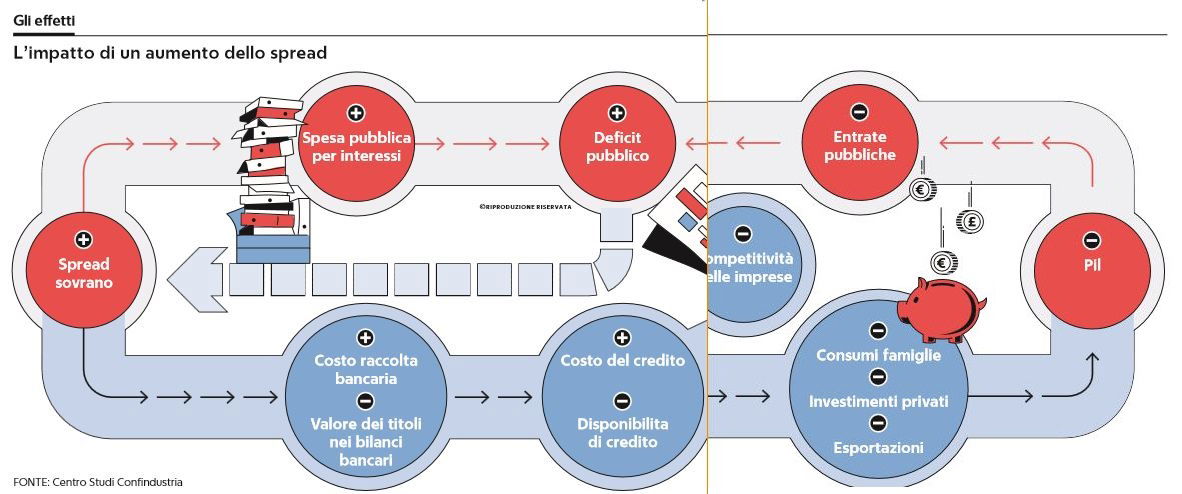

Gli effetti del taglio di rating di Moody’s

Effetti sono attesi anche su mutui e prestiti. Una stabilizzazione dello spread a livelli elevat costringerebbe le banche ad alzare un altro spread, quello che compone, insieme ai parametri di mercato, il tasso«chiavi in mano» di prestiti e finanziamenti. Il peggioramento interesserebbe solo i nuovi mutui e non quelli in essere. Morya Longo sul Sole 24 Ore spiega che secondo le stime di Goldman Sachs se l’Italia venisse declassata a «junk», le vendite sui BTp potrebbero arrivare a 100 miliardi. Morgan Stanley calcola che a un tale declassamento del rating italiano sarebbero sensibili investitori nazionali che attualmente detengono 436 miliardi di BTp e internazionali che hanno 405 miliardi.

Acquisti e vendite da parte degli investitori stranieri sui principali strumenti italiani (La Repubblica, 20 ottobre 2018)

Commerzbank, limitando l’analisi alle sole società di gestione del risparmio, stima che i BTp siano in mano ai fondi investment grade europei per 250 miliardi e non europei per 80. Per non parlare degli Etf. Il problema è questo: i fondi dedicati ai bond “sicuri” (dunque investment grade) non possono “tradire” i sottoscrittori tenendo in portafoglio titoli «junk». Qualora un Paese o una società venga declassata su questo livello, i fondi hanno solitamente6-12 mesi di tempo per sbarazzarsene.

Le banche e il credit crunch

L’effetto più pericoloso del combinato disposto di spread e declassamento, in attesa che arrivi quello delle altre agenzie di rating, è il restringimento del credito da parte delle banche a cittadini e imprese. Perché quello che succede dopo di solito è un effetto a cascata classico. Spiega oggi Roberto Rho su Repubblica:

Siccome lo spread non è un indicatore virtuale, la sua ascesa su su fin oltre i 300 punti si traduce quasi automaticamente in maggiori spese per lo Stato. L’aumento dei tassi ha poi un doppio effetto sulle banche. Il primo: l’aumento del costo di approvvigionamento del denaro. Le banche, cioè, pagheranno di più i soldi che chiedono in prestito e che a loro volta presteranno a imprese e consumatori. Ovviamente più sarà alto il costo di approvvigionamento e più cresceranno i tassi su prestiti e mutui.

Gli effetti dell’aumento dello spread (La Repubblica, 20 ottobre 2018)

Il secondo effetto: la caduta dei valore dei Btp in portafoglio (se salgono i tassi scendono i prezzi) appesantirà i bilanci delle banche. Quasi tutte sono gonfie di titoli di Stato: per quelle più esposte l’aumento dei tassi rischia di essere uno choc. L’uno e l’altro effetto rischiano di innescare il “credit crunch”, cioè la chiusura dei cordoni della borsa da parte degli istituti di credito, che lascerebbe le imprese senza carburante.

Da qui è tutto in discesa: gli impatti sulle banche, sulle imprese e sui consumatori (senza finanziamenti si acquistano meno case, auto, mobili, elettrodomestici…) avrebbero un effetto negativo sull’andamento dell’economia: il Pil crescerebbe assai meno dell’1,5% previsto dal governo. Andrebbero rivisti tutti i calcoli su deficit e debito.

Leggi sull’argomento: Cosa sono e a cosa servono i rating

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili