Economia

Così la manovra del popolo ci costerà 20 miliardi l’anno di spesa per interessi

Giovanni Drogo 03/10/2018

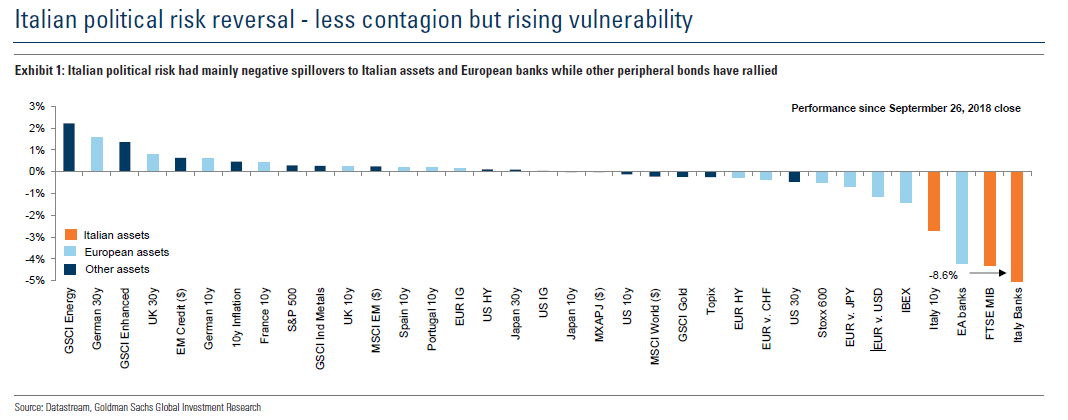

Secondo Goldman Sachs la manovra del governo rischia di far diventare difficilmente sostenibile il nostro debito pubblico aumentando le vulnerabilità della nostra economia rispetto alle prospettive di crescita. Proprio quella crescita con la quale Di Maio vorrebbe ripagare il maggior debito

Luigi Di Maio ha dichiarato ieri rispetto al maggiore debito pubblico per finanziare la Manovra del Pppolo che «noi il deficit lo restituiremo l’anno prossimo, perché con i tagli e la crescita abbasseremo il debito». Una dichiarazione che non ha alcun senso. Ma a differenza del vicepremier i mercati sanno far di conto. E sanno che l’Italia non potrà restituire l’anno prossimo il deficit.

Sarà sempre più difficile e costo trovare finanziatori per il debito pubblico italiano

A intralciare il progetto del vicepremier ci si mette lo spread ovvero il famigerato differenziale di rendimento tra i Btp italiani e i Bund tedeschi che abbiamo imparato a conoscere (e a temere) nel 2011. Un report di Goldman-Sachs evidenzia i dubbi sulla sostenibilità del debito italiano dovuto sostanzialmente a due fattori: lo spread e la debole crescita economica che per gli analisti è improbabile possa essere sostenuta dalla nuova legge di bilancio. Al tempo stesso gli economisti di Goldman-Sachs prevedono una diminuzione dell’avanzo primario, ovvero la differenza fra spesa pubblica ed entrate al netto del costo del debito pubblico. Il rendimento dei Btp a 10 anni è arrivato lunedì al 3,3% e a ha chiuso ieri pomeriggio al 3,4%. Secondo Goldman-Sachs lo spread Btp-Bund dovrebbe rimanere intorno ai 300 punti. Proprio in virtù della manovra economica del governo gialloverde e delle già note criticità sul lungo periodo il debito pubblico italiano rischia di diventare difficilmente sostenibile rendendo al tempo stesso più vulnerabile l’economia del nostro Paese.

Cosa significa tutto questo? Innanzitutto che l’Italia dovrà pagare più interessi sul debito (3 miliardi di euro in più nel 2019) perché chi investe nel nostro Paese lo farà a patto di un premio maggiore. Un aumento che potrebbe essere considerato anche “poco rilevante” ma che va sommato alle maggiori spese da qui al 2021 che potrebbero raggiungere complessivamente la cifra di 20 miliardi di euro. Il tutto mentre la BCE sta avviando a conclusione il quantitative easing, il programma di acquisto dei titoli di stato europei. All’orizzonte c’è sempre lo spettro di un declassamento del rating dei nostri titoli di stato che è appena sopra il livello spazzatura. Un eventuale (ma al momento ancora ipotetitico) downgrade a livello “spazzatura” potrebbe comportare una brusca frenata dell’afflusso di capitali e quindi una notevole difficoltà nel reperire il denaro necessario per finanziare il debito (e la Manovra del Popolo).

Così la Manovra del Popolo mette nei guai le banche

A correre il rischio maggiore sono le banche italiane, che a maggio avevano in pancia 325 miliardi di euro in titoli di Stato. Ecco quindi che l’andamento dello spread ha dei riflessi non solo sulla capacità del Paese di rifinanziare (e ripagare) il debito ma anche sulla capitalizzazione degli istituti di credito quotati in borsa che proprio a causa delle fluttuazioni del rendimento dei Btp vedono ridursi gli indici patrimoniali. Non è del resto la prima volta che scatta l’allarme sulla Cet 1 ratio, l’indice di solidità patrimoniale delle banche. Già ad agosto Goldman Sachs aveva calcolato che i 100 punti base in più dello spread avevano bruciato gli ultimi sei mesi di lavoro degli istituti di credito.

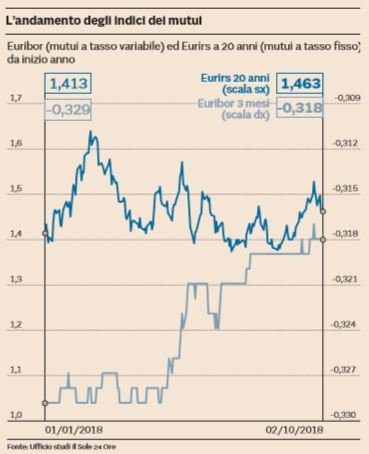

Euribor ed Euris: l’andamento (Il Sole 24 Ore, 3 ottobre 2018)

Secondo una stima del Messaggero le banche italiane hanno perso 5,8 miliardi di controvalore rispetto ai Btp in loro possesso. Qualcuno magari penserà che è un bene, finalmente le banche perdono soldi e ci guadagna il Popolo. Ma non è affatto così. Perché non solo c’è il rischio di una ricapitalizzazione e che gli istituti di credito rallentino e diminuiscano i volumi d’acquisto di titoli di stato (e quindi sia sempre più difficile finanziare le future manovre del popolo) ma c’è anche la possibilità che le banche decidano a loro volta di chiudere i rubinetti del credito. Il che significa che imprese e famiglie avranno maggiori difficoltà nell’ottenere un prestito oppure che dovranno pagare di più. E la spirale continua: se le aziende incontrano difficoltà ad ottenere finanziamenti dalle banche sarà molto più complicato intercettare la ripresa economica. E senza la crescita in cui spera Di Maio come si farà a ripagare il debito? Goldman Sachs conclude la sua analisi dicendo che «le nuove proposte sul bilancio del governo aumenteranno le possibilità di reazioni negativa da parte di Bruxelles e agenzie di rating e di conseguenza il rischio di ulteriore volatilità».

Leggi sull’argomento: Deficit al 2,4%, il governo cede allo spread

Potrebbe interessarti anche

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

della fine del governo Draghi")