Economia

Che cosa sono e a cosa servono i rating

Massimo Scolari 02/09/2018

Cos’è l’effetto cliff? A cosa serve l’investment grade? Perché le agenzie di rating hanno una cattiva reputazione? Tutto quello che volevate sapere su Fitch, Standard & Poor’s e Moody’s ma non avete mai osato chiederlo

Era il 1909 l’anno in cui John Moody cominciò a pubblicare valutazioni di rating sulle aziende del settore ferroviario degli Stati Uniti, utilizzando un ingegnoso sistema di raccolta di informazioni sugli avanzamenti dei lavori nell’Ovest tramite un servizio di pony express. Negli anni venti del secolo scorso nacquero altre agenzie di valutazione del credito ancora oggi molto note come Standard & Poor’s e Fitch. La storia delle agenzie di rating è quindi centenaria e ha accompagnato l’evoluzione dei mercati finanziari internazionali. Nel tempo la loro attività ha avuto, come molti altri settori, numerosi alti e bassi. La concentrazione del mercato e i conflitti di interesse sono stati oggetto di numerose critiche, in particolare in occasione dell’ultima grande crisi finanziaria.

Che cosa sono e a cosa servono i rating? Sono giudizi sul merito di credito, cioè sull’affidabilità, di un’emittente di strumenti finanziari, in particolare di obbligazioni. Servono in particolare a ridurre, almeno parzialmente, l’asimmetria informativa tra emittente (prenditore di fondi) e l’investitore. L’emittente ha interesse ad accompagnare la propria richiesta di fondi sul mercato ad un giudizio indipendente sulla propria capacità di onorare i propri debiti. Un migliore giudizio determina un minore tasso di interesse che deve remunerare il prestito o l’obbligazione. Gli investitori, dal canto loro, possono beneficiare di un giudizio indipendente e sintetico che fornisce una valutazione sintetica del rischio dei propri investimenti. In alcuni casi il rating è richiesto (e pagato) dalle società emittenti (rating sollecitato); in altri casi, soprattutto nel caso di titoli di stato a larga diffusione il rating è “unsolicited”, cioè pubblicato di propria iniziativa dalla società di rating a favore dei propri clienti investitori.

Il confronto tra rating e bond decennali (Il Sole 24 Ore, primo settembre 2018)

Contrariamente a quanto comunemente si pensa, l’attività delle agenzie di rating è sottoposto a stringenti regolamentazioni. Da più tempo negli Stati Uniti e più recentemente in Europa (dal 2010) le società autorizzate ad emettere rating sono vigilate dalle Authority (in Europa operano una trentina di società monitorate dall’Esma) e devono sottostare a precise regole di condotta. I rating sono espressi con sequenze di lettere (da tripla A a D) e rappresentano un indice sintetico di affidabilità a cui l’agenzia perviene mediante modelli proprietari di analisi e valutazione. Come tutti i giudizi sintetici non sono esenti da critiche, soprattutto da parte di chi riceve un voto troppo basso o un abbassamento della valutazione. Tuttavia, per quanto i giudizi siano di carattere assolutamente soggettivo, risultano molto apprezzati dagli investitori.

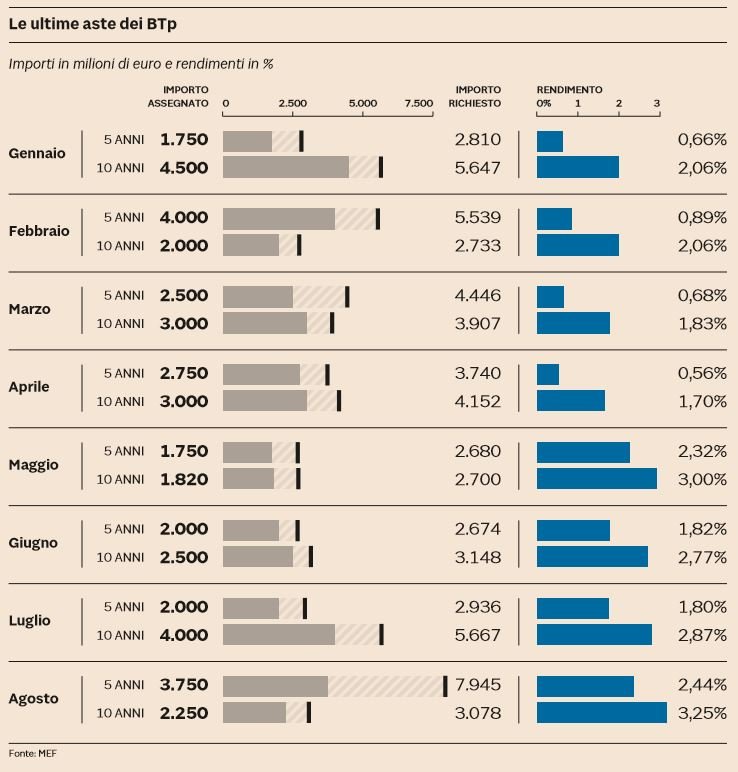

Le ultime aste BtP (Il Sole 24 Ore, 31 agosto 2018)

Negli ultimi anni, anche a seguito della crisi di fiducia sorta nel corso della grande crisi finanziaria a causa dei rating emessi sui titoli che incorporavano i mutui subprime, le autorità hanno manifestato l’intenzione di ridurre l’eccessivo affidamento nei confronti dei giudizi delle agenzie di rating. Non si vuole cioè che vi siano automatismi, soprattutto nel settore bancario e istituzionale, tra il rating di un emittente e gli investimenti effettuati. L’eccessivo affidamento ai giudizi di rating determina infatti, a volte, un cosiddetto effetto “cliff”, ossia l’automatico disinvestimento dai titoli di un emittente il cui rating sia passato da giudizio sufficiente (“investment grade”), a giudizio insufficiente (“speculative grade”). Se un emittente infatti si trova ad attraversare una fase difficile e peggiora i propri dati economici e patrimoniali con relativa diminuzione del rating, disinvestimenti automatici possono accentuare la crisi e rendere più difficoltoso l’accesso ai mercati per il proprio finanziamento. I rating sono quindi strumenti utilissimi per gli investitori, purché utilizzino queste informazioni in modo intelligente e continuando a ragionare con la propria testa.

*** Massimo Scolari, Presidente di Ascosim, Associazione delle società di consulenza finanziaria. E’ laureato in Economia Politica presso l’università Bocconi. Ha lavorato presso la Banca d’Italia nel nucleo di ricerca economica. Ha ricoperto la carica di amministratore delegato di alcune società di gestione del risparmio e sim. È stato membro del Consultative Working Group Investor Protection Standing Committee dell’Esma

Leggi sull’argomento: Chissenefrega del rating di Fitch?

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili