Economia

La grande fuga delle banche dai BTP

neXtQuotidiano 16/10/2018

In agosto le banche italiane si sono alleggerite dei titoli di Stato che avevano in portafoglio e l’esposizione del sistema creditizio nazionale è scesa di quasi nove miliardi

L’aumento dei tassi di interesse sui titoli di Stato italiano ha una serie di conseguenze dirette e indirette per le banche. La perdita di valore dei 264 miliardi di euro in obbligazioni che i nostri istituti di credito hanno in pancia finisce per erodere il coefficiente patrimoniale delle grandi banche e di diventare un dramma per le piccole come Ubi Banca e Banco BPM oltre a mettere qualcun altro a rischio aumenti di capitale. L’aumento dei rendimenti colpisce anche la liquidità delle banche, spiega oggi Ferdinando Giugliano su Repubblica:

Gli istituti di credito si finanziano, oltre che tramite i depositi, sul mercato dei capitali. I rendimenti dei titoli di Stato sono un punto di riferimento per determinare il costo del funding di una banca: più alto è il rischio associato a un Paese, più cara sarà questa liquidità. Un primo pericolo di questo processo è che le banche — anche le più solide — scarichino questi costi sui clienti, aumentando i tassi su prestiti e mutui.

Il secondo è che le banche più deboli si possano trovare in una crisi di liquidità, soprattutto se dovesse esserci anche una fuga di depositi verso gli istituti più sani. In questo caso, il pericolo di fallimento potrebbe essere più rapido e difficile da scongiurare.

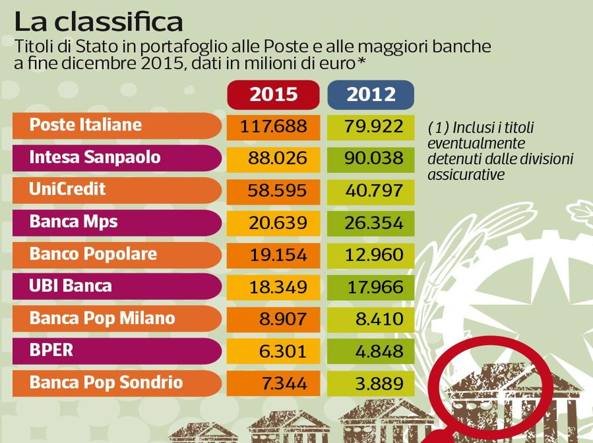

L’esposizione ai BtP delle banche italiane nel 2015 (Corriere della Sera)

Da leggere: La discriminazione della Regione Veneto sul buoni libro per gli alunni immigrati

Per questo, racconta oggi Federico Fubini sul Corriere, in agosto le banche italiane si sono alleggerite dei titoli di Stato che avevano in portafoglio e l’esposizione del sistema creditizio nazionale, pur restando elevata, è scesa di quasi nove miliardi (in base all’ultimo bollettino«Moneta e banche» di Banca d’Italia).

Il comportamento in controtendenza degli istituti aveva una logica: poiché all’inizio di maggio in aggregato la loro esposizione sul debito pubblico era di 340 miliardi, il loro destino era (e resta) legato a quello del governo. La caduta del valore dei titoli pubblici, che va in senso opposto all’aumento dei rendimenti, genera minusvalenze per le banche che li detengono in bilancio.

E un eventuale default dello Stato travolgerebbe molte di esse. Secondo alcune stime, un allagamento di cento punti (1%) dello scarto fra rendimenti italiani e tedeschi a dieci anni —il cosiddetto spread—può produrre in aggregato 1,8 miliardi di perdite in bilancio per i primi tre istituti del Paese: Intesa Sanpaolo, Unicredit, Banco-Bpm. Non sorprende dunque che la difesa dello Stato tramite acquisti di debito in controtendenza rappresenti, per il settore del credito, anche un’autodifesa.

A fine agosto l’esposizione del sistema bancario sul debito pubblico era ancora di 372 miliardi. Le banche restano talmente vulnerabili alle fluttuazioni dei titoli di Stato che molte stanno attuando una strategia difensiva in parallelo: spostare parte dei bond sovrani dal portafoglio di trading (il cosiddetto «htcs») al portafoglio che prevede di tenerli fino a scadenza («htc» o held to collect). Unicredit, Banco-Bpm o Creval hanno iniziato a farlo nel secondo trimestre, altre seguiranno. Ciò permette di non segnare le perdite sui titoli pubblici in bilancio ogni tremesi, evitando magari l’esigenza di aumenti di capitale perché il capitale viene eroso.

Leggi sull’argomento: Dichiarazione integrativa: la pace fiscale e il condono sul nero

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili