Politica

European Ricovery Bond: il piano B di Conte per i soldi dell’emergenza Coronavirus

Alessandro D'Amato 28/03/2020

La Germania e gli altri paesi del Nord si oppongono ai Coronabond e alla mutualizzazione del debito per l’emergenza Coronavirus. E allora le strade sono due: fare da soli e rischiare di pagare interessi altissimi per gli anni a venire. Oppure mutualizzare in Europa con chi ci sta. Ovvero 14 paesi

Il presidente del Consiglio Giuseppe Conte ha dato un ultimatum all’Unione Europea sui Coronabond, ovvero sulle garanzie europee per il debito dell’emergenza Coronavirus SARS-COV-2 e COVID-19. Ma per essere credibile un ultimatum deve essere rispettato: basta ricordare quanto volte si è gridato al fallimento di Alitalia in questi anni per capirlo. Per questo c’è bisogno di un piano B, ovvero di un modo per perseguire l’obiettivo anche senza trovare l’accordo all’interno dell’Unione Europea. A quanto pare i piani B sono però addirittura due.

European Ricovery Bond: il piano B di Conte per i soldi dell’emergenza Coronavirus

Uno è quello raccontato oggi da Monica Guerzoni sul Corriere della Sera e prevede un piano autarchico per reperire capitali e liquidità da usare per fronteggiare l’emergenza attraverso strumenti propri:

I ministri finanziari dell’Eurogruppo si sono dati due settimane per trovare un accordo e il governo intende dare battaglia. La priorità per ottenere una forte iniezione di liquidità restano i Coronabond, che Conte preferisce chiamare «European Recovery Bond» e che potrebbero essere emessi dalla Banca europea degli investimenti (Bei). Ma poiché Germania, Olanda e gli altri «falchi» del Nord si oppongono, tra Palazzo Chigi e il Tesoro si studia un piano alternativo.

Il tempo è poco. L’unica via immediata per sostenere imprese, lavoratori e famiglie è il ricorso al debito, contando sulla sospensione del Patto di stabilità e sull’ombrello della Bce per impedire l’impennata dello spread. Si tratterà di finanziare il disavanzo ricorrendo al mercato, con l’emissione diretta di titoli pubblici. E per questo verrà chiesto al Parlamento di autorizzare un ulteriore aumento del deficit. Un altro strumento sono i Fondi comunitari, a cui si può attingere per almeno 5 miliardi. E una mano per la ricostruzione, come suggeriscono i 5 Stelle, potrebbe darla anche la Cassa depositi e prestiti.

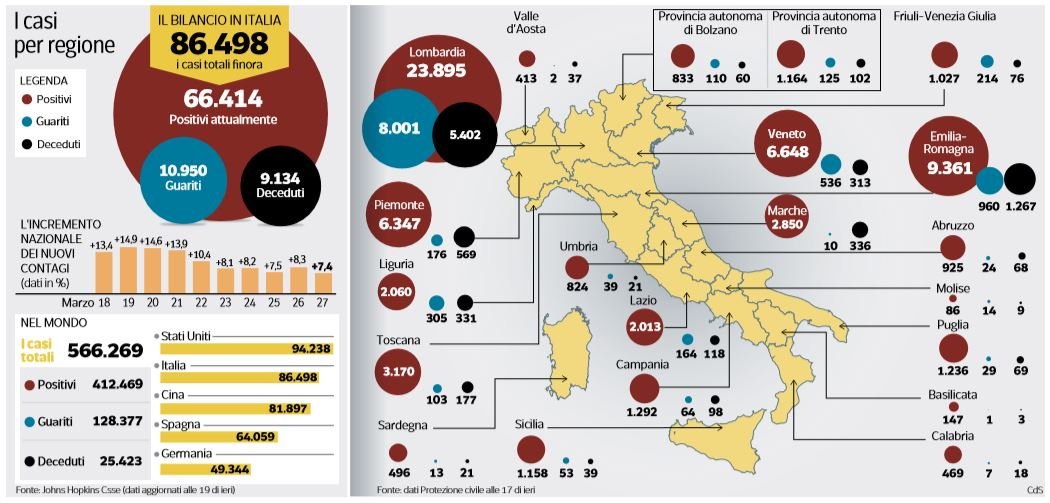

Coronavirus: i numeri del 27 marzo 2020 (Corriere della Sera, 28 marzo 2020)

La tentazione dell’autarchia però è assai rischiosa. Spiega oggi Carlo Cottarelli su La Stampa che quello che può frenare l’azione italiana non sono le regole europee sui conti pubblici, che fra l’altro sono state sospese.

Come sempre è avvenuto, quello che frena il nostro deficit è la difficoltà che abbiamo a prendere a prestito. Insomma, non basta dire «bisogna fare più deficit»: serve qualcuno che ci presti i soldi. Abbiamo difficoltà a indebitarci perché ci siamo indebitati troppo in passato. Ma non è questo il tempo di recriminare. Fatto sta che quando si è capito che il nostro deficit avrebbe cominciato a crescere, i tassi di interesse sul nostro debito si sono impennati, entrando in un territorio pericoloso.

Certo, ha contribuito inizialmente l’impressione data dai vertici della Bce che questa non sarebbe intervenuta per impedire un aumento dello spread (impressione peraltro poi smentita dai fatti). Ma questo dimostra, appunto, che non possiamo farcela da soli. Dobbiamo contare sull’aiuto di altri.

La carica dei 14 e l’Europa a due velocità

Il problema è quindi quello enucleato all’inizio della discussione con l’Europa quando Conte ha rilasciato l’intervista al Financial Times in cui ha chiesto l’aiuto del MES condizionato però alla mutualizzazione del debito secondo lo schema che prevedeva l’emissione di debito con garanzia europea (e quindi tassi d’interesse più bassi) a cui si sono opposti i “paesi del Nord”, ovvero la Germania e i suoi stati satellite all’interno dell’Unione Europea. Intanto, spiega Alberto D’Argenio su Repubblica, si allarga l’asse dei quattordici considera vitale lo strumento degli Eurobond, l’unico giudicato in grado di mobilitare almeno mille miliardi di liquidità e rispondere alla crisi da Covid-19. Uno scenario da incubo, che giovedì Christine Lagarde ha tradotto in numeri a beneficio dei leader. Secondo la presidente della Bce, racconta chi ha assistito al vertice, una pandemia fino all’autunno farebbe sprofondare la zona euro in una recessione del 10%. Un quadro talmente drammatico che ha spinto ieri cinque nuovi Paesi a mostrarsi informalmente pronti ad aderire al gruppo degli Eurobond. Manifestazioni di interesse gradite, visto che Lituania, Lettonia, Estonia e Slovacchia sono da sempre schierate con i super rigoristi di Angela Merkel. E Malta è tentata. Ma qual è il piano B del piano B?

Ma il rischio è che i tempi di lavoro di questo format si allunghino ancora. Ecco perché si cerca di allargare il fronte, che da ieri conta anche il capo della banca centrale olandese, Klaas Knot: «I Coronabond – dice – sono una strada, la politica monetaria non può fare tutto da sola». Non è il solo a ritenere che lasciare il peso della crisi esclusivamente sulle spalle di Francoforte possa indebolire la Bce.

EP President David Sassoli (during the interview @Tg1Raiofficial with a bouquet of tulips on the table):

“The selfishness of some government must be contrasted. Without single market, to whom will they sell their tulips?”

?♂️ pic.twitter.com/k2eExW7QIF

— Marco Bresolin (@marcobreso) March 27, 2020

Lo pensano i quattordici, pronti a minacciare di andare avanti da soli con bond condivisi, contando sul fatto che la Bce dovrebbe comprarli per evitare un crack dell’euro. Nascerebbe la temuta Europa a due velocità. Per questo, al momento si tratta soprattutto di una minaccia che punta a convincere Merkel a un’emissione di Eurobond una tantum, gestito dallo stesso fondo salva-Stati (Mes) o dalla Banca europea degli investimenti.

Un’Europa a due velocità è quello che è stato auspicato in tante proposte di riforma della zona euro. L’alternativa è nessuna Europa.

Leggi anche: Ecco perché per salvare l’Europa serve un reddito di quarantena

Potrebbe interessarti anche

L’inedita alleanza tra maggioranza e Terzo Polo contro la Spazzacorrotti

Una curiosa e inedita alleanza su un ordine del giorno tra maggioranza e Terzo Polo si accinge a cancellare la Spazzacorrotti

La Camera approva definitivamente il Decreto Rave (che non piace neanche a Forza Italia)

Il discussissimo decreto rave, alla fine, è stato approvato alle 15 di oggi dalla Camera con 183 voti a favore, 116 contrari e un astenuto

“Mascherine e smart working se la situazione peggiora”: il Covid in Cina preoccupa il Ministero

Non si tratta di un tuffo nel passato, ma delle conseguenze dei dati che arrivano dalla Cina sul Covid: ecco la circolare del Ministero

Il ministro Schillaci: “Obbligo mascherine fino al 30 aprile nelle strutture sanitarie”

“Proprio oggi ho firmato l’ulteriore proroga fino al 30 aprile 2023 dell’obbligo dell’uso delle mascherine nelle strutture sanitarie” ha detto il ministro

La stoccata di Fusani a Meloni: “Il decreto rave non è urgente, ce ne sono 3 l’anno” | VIDEO

Claudia Fusani, penna de Il Riformista, che ha polemizzato con la leader di FdI sul chiacchieratissimo decreto rave

Covid, Gasparri senza freni sulla Cina: “La vergogna del Pianeta, fa danni al mondo”

Questo non è il primo episodio di insulti gravissimi rivolti da Maurizio Gasparri alla Cina: era accaduto già nel 2021

Meloni dopo 2 ore e mezza di conferenza stampa: “Ma c’è una fine di questa cosa?” | VIDEO

Le domande dei 45 giornalisti presenti hanno impegnato non poco Giorgia Meloni, che alla fine ha sdrammatizzato sulla questione

La conferenza stampa di Giorgia Meloni: “Msi? Molti italiani non considerano quella storia impresentabile. Parteciperò al 25 aprile”

Dopo aver incassato la fiducia sulla Manovra 2023 al Senato, la Premier Giorgia Meloni ha tenuto la conferenza stampa di fine anno di fronte a 45 giornalisti

Al Senato passa la fiducia: approvata la Manovra 2023

107 voti a favore, 69 i contrari e un astenuto

Il primo sondaggio sulle Regionali nel Lazio: Rocca (centrodestra) davanti a D’Amato (centrosinistra)

La rilevazione di IZI per il quotidiano La Repubblica vede l’ex Presidente della Croce Rossa in vantaggio sull’attuale Assessore alla Sanità della Regione e sulla candidata del M5S Donatella Bianchi

")

davanti a D’Amato (centrosinistra)")