Economia

Coronavirus, MES e Fondo Salva-Stati: perché aderire a queste condizioni è impossibile

Alessandro D'Amato 24/03/2020

La settimana scorsa il presidente del Consiglio Giuseppe Conte aveva proposto di utilizzare i 410 miliardi di euro di cui dispone il Fondo Salva-Stati senza alcuna condizionalità. Ma il fronte del Nord Europa (Germania, Olanda e altri) si è messo di traverso. La Francia media

Ad oggi non ci sono le condizioni per aderire al Meccanismo Europeo di Stabilità (MES o Europan Stability Mechanism, ESM) e al Fondo Salva-Stati perché resta per ora la divisione tra i ministri dell’Eurozona sulle modalità del suo intervento: se debba essere subordinato a una serie di condizioni da far scattare una volta lasciata alle spalle la crisi sanitaria secondo un programma di consolidamento dei conti pubblici oppure no. A farlo sapere ieri è stato il presidente del Consiglio Giuseppe Conte, che pure nei giorni scorsi aveva auspicato il ricorso al fondo, ma che non ha evidentemente alcuna intenzione di essere preso per il collo quando l’emergenza Coronavirus e SARS-COV-2 finirà.

Coronavirus, MES e Fondo Salva-Stati: perché aderire a queste condizioni è impossibile

Facciamo un passo indietro. Il 20 marzo scorso Conte ha rilasciato un’intervista al Financial Times in cui chiedeva all’Unione Europea l’attivazione del Meccanismo europeo di stabilità (MES-ESM) secondo un’iniziativa collettiva ed incondizionata, che di fatto voleva dire l’emissione di debito “europeo” – e quindi mutualizzato tra tutti gli Stati – per far fronte alla crisi del Coronavirus: i famosi Corona-Bond. Perché? Perché l’Unione Europea ha sospeso nel frattempo il Patto di Stabilità consentendo quindi agli stati di emettere più debito, con un dettaglio: quello è debito – Monsieur de La Palisse insegna – emesso dagli Stati e che quindi dagli Stati verrà ripagato quando finisce l’emergenza. E questo significa che spendere oggi vuol dire manovre lacrime e sangue domani. Emettere debito europeo invece in effetti mutualizza sia l’emissione oggi che il modo di ripagarla domani, e tutti comprendono la differenza tra i due modelli. In effetti, la crisi del Coronavirus sta girando per tutta l’Europa e quindi pare logico che tutti la ripaghino; anche perché quello che spende l’Italia per fermarla oggi serve anche a non contagiare (ulteriormente) gli altri paesi europei.

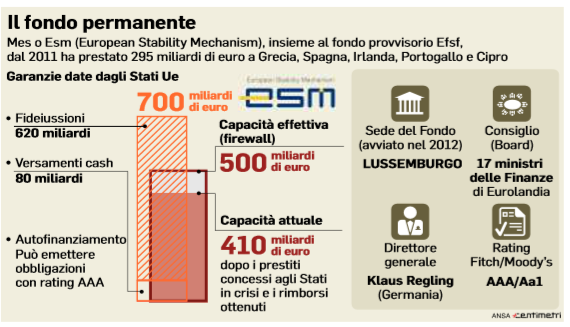

Il fondo permanente e il Meccanismo Europeo di Stabilità (Il Messaggero, 22 novembre 2019)

Ma siccome siamo in Europa, Nel primo campo ci sono sempre la Germania e i paesi nordici, nel secondo Italia, Spagna e il fronte del Sud. La Francia, con il fronte del Sud sull’emissione di un coronabond, cerca un mediazione. Secondo una fonte il negoziato ‘avanza’, ma si capirà di più solo domani alla riunione dell’Eurogruppo, sempre in videoconferenza. Antonio Pollio Salimbeni. E c’è anche chi è uscito allo scoperto: il governo olandese insisterà su un'”adeguata condizionalità” per qualsiasi tipo di utilizzo del MES, così come sancito dal trattato, per far fronte all’emergenza economica legata al coronavirus, si legge in una nota del ministero delle finanze olandese in vista della riunione dell’Eurogruppo di oggi. L’Aia conferma che la riunione di domani servirà a discutere del ruolo che la Commissione europea e il Meccanismo europeo di Stabilità potranno svolgere per aiutare i paesi membri colpiti dalla crisi, e ricorda che il Mes “ha diversi strumenti disponibili per i paesi che hanno o possono avere difficoltà finanziarie”. Tuttavia, ribadisce il ministero delle Finanze olandese, i Paesi Bassi “si impegnano a garantire il rispetto di una forma appropriata di condizionalità per ciascuno strumento come richiesto dall’attuale Trattato MES”. La settimana scorsa il presidente del Consiglio Giuseppe Conte aveva proposto di utilizzare i 410 miliardi di euro di cui dispone il Fondo Salva-Stati senza alcuna condizionalità. L’Olanda ha fatto sapere da subito di essere contraria a questa ipotesi e oggi ribadisce la sua posizione.

Il MES, il Fondo Salva-Stati, le OMT

L’attivazione del Fondo salva Stati permetterebbe alla Bce di intervenire, in emergenza, con le Omt, le operazioni di acquisto illimitato di titoli di Stato di singoli Paesi. Spiega oggi Il Fatto Quotidiano che la linea italiana, studiata dal ministro dell’Economia Roberto Gualtieri (e caldeggiata dalla Banca d’Italia) è una sintesi della prima e della terza. Oggi per accedere alle linee di credito del Mes il Paese che ne fa richiesta deve siglare un Memorandum in cui si impegna a rientrare attraverso misure precise (tagli e tasse). È il meccanismo già visto in azione in Grecia, Paese che ha consegnatole sue politiche fiscali alla vigilanza dei suoi creditori.

Come ha confermato il commissario Ue agli Affari economici, Paolo Gentiloni le ipotesi in campo sono tre. La prima è che il Mes offra linee di credito a tutti i Paesi membri, in modo da evitare l’effetto “stigma”, cioè che a chiederle siano solo alcuni Paesi finendo sotto pressione sui mercati. La seconda opzione è che venga fornita solo una qualche forma di liquidità destinata alle spese sanitarie per fronteggiare l’emergenza. La terza opzione è la più ardita emettere i cosiddetti “coronabond”, debito garantito da tutti i Paesi dell’eurozona, una forma primordiale di eurobond, affidata al Mes.

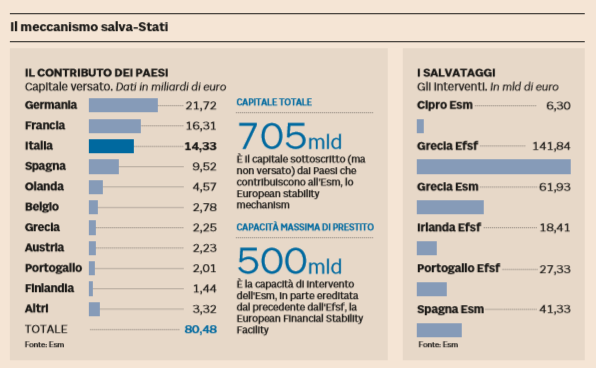

Il meccanismo salva-Stati (Il Sole 24 Ore, 21 novembre 2019)

Il Fatto Quotidiano oggi segnala anche tre ostacoli giuridici all’attivazione del MES:

1) Conte e C. hanno bisogno di un mandato parlamentare. La legge 324/2012 prescrive all’articolo 5 che il governo informi “tempestivamente le Camere” di ogni iniziativa che preveda “l’introduzione o il rafforzamento di regole in materia finanziaria o monetaria” o che “produca conseguenze rilevanti sulla finanza pubblica”. La tempestività è importante perché nelle trattative in sede Ue l’esecutivo deve tener “conto degli atti di indirizzo adottati dalle Camere”. Al momento, però, in Parlamento non c’è una maggioranza favorevole a rivolgersi al Mes, almeno finché i 5 Stelle (o almeno molti tra loro) restano contrari.

2)Il Mes è pensato per essere un creditore e – come tutti i creditori – ha l’obbligo di rientrare dei propri soldi con gli interessi: le condizionalità, cioè l’obbligo a firmare un Memorandum che prevede impegni inderogabili (tipo Grecia), è presente nel Trattato che istituisce il Mes. Non solo: nel Regolamento Ue che disciplina i suoi interventi si spiega che ogni debitore si impegna a un programma di “aggiustamento strutturale” e, se il ritmo non è quello stabilito, quel programma è modificabile dai governi, in sede Ecofin, in modo unilaterale. E ancora: una sentenza della Corte di giustizia dell’Ue ha chiarito nel 2012 che il Mes è compatibile col diritto comunitario, ma solo se dà prestiti “condizionati”. Peraltro, per modificare le regole non ci sono i numeri.

3) Ammesso che esista un Mes che dia prestiti senza condizionalità, resta un grosso problema. Il Fondo è un creditore privilegiato, come il Fmi per chi ne chiede i prestiti: il debito verso il Mes sarebbe senior trasformando il resto dei nostri titoli in junior con annesso crollo del valore (bella grana per le banche) e difficoltà nel rinnovo alla scadenza.

Poi c’è il lato della politica italiana. Oltre a Lega, Fratelli d’Italia e LeU, anche il MoVimento 5 Stelle è contrarip a qualsiasi coinvolgimento del fondo salva-Stati che preveda condizionalità. Linea recapitata ieri a Conte anche dal reggente Vito Crimi.

Leggi anche: Autocertificazione per gli spostamenti: la nuova versione aggiornata del modulo

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili