Economia

La paura dello spread e l’autunno caldo in arrivo

Alessandro D'Amato 04/08/2018

Investitori in fuga dai bond italiani mentre gli aumenti del differenziale cominciano a farsi sentire sui bilanci delle banche. L’effetto a catena prossimo venturo

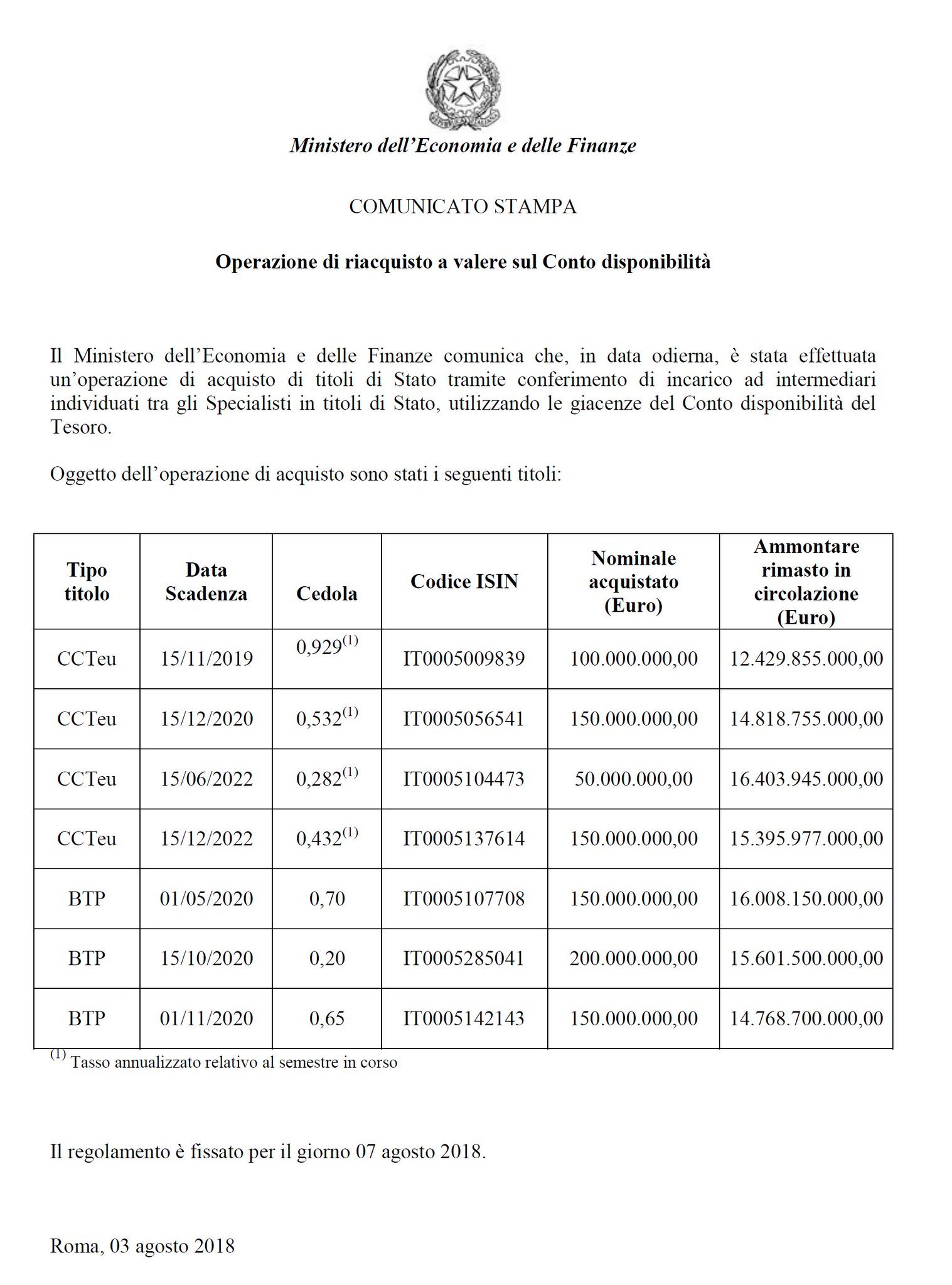

Il governo Lega-M5S promette reddito di cittadinanza e flat tax nella stessa Legge di Stabilità 2019. E ieri lo spread Btp/Bund ha messo a segno una nuova fiammata a 268 punti per poi chiudere la settimana a quota 254 (246 giovedì). Il ministero dell’Economia ha comunicato di aver proceduto a un buyback da 950 milioni di CCT e BTP, con l’evidente obiettivo di raffreddare l’attacco speculativo che ha interessato solo i titoli italiani.

La paura sui mercati per il governo Lega-M5S

E mentre oggi Repubblica racconta di un incontro tra gli investitori internazionali e il senatore della Lega Alberto Bagnai, ieri è andato in scena il vertice di governo per concordare le linee di impostazione della prossima Legge di bilancio. Al termine il ministro Giuseppe Tria ha spiegato che la priorità del governo è impostare il percorso per la flat tax e il reddito di cittadinanza, “dimenticando” la riforma della Legge Fornero promessa a più riprese da Lega e M5S. Peter Cardillo di Spartan Securities, in un colloquio con il Corriere della Sera, oggi ha spiegato che nella percezione dei mercati il provvedimento più “pericoloso” che potrebbe scatenare la speculazione sui mercati o, più semplicemente, l’abbandono dei bond italiani, è proprio la riforma delle pensioni. E ha fatto un pronostico su cosa accadrà: «Se lo spread arriva a quota 400-500 l’Italia rischia il caos. Sarebbe una pazzia non bloccarsi prima. Ecco perché, in un certo senso sono ottimista: siamo di fronte a una delle tante tempeste finanziarie che toccano l’Italia. Ma alla fine non succederà nulla di grave, proprio perché il governo a un certo punto capirà e si ritirerà».

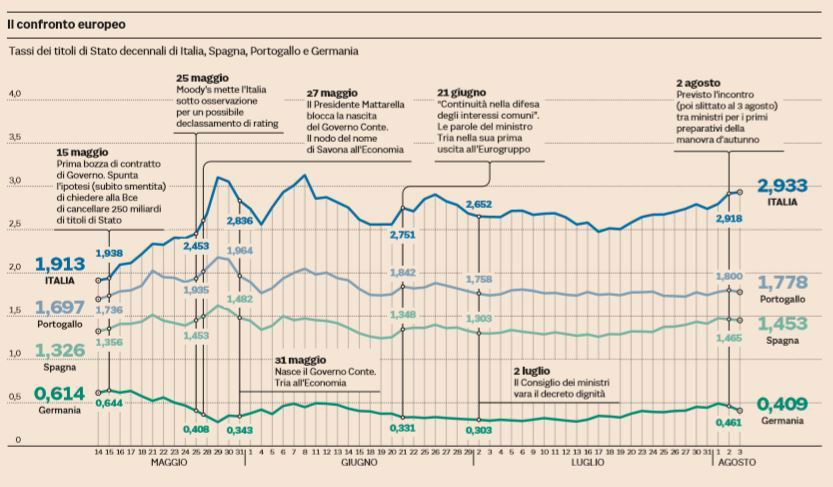

Non solo. Repubblica racconta che il rapporto di Merril Lynch (il Fund Manager Survey) relativo ai mesi di giugno e luglio sostiene che il 36 per cento dei gestori europei dichiara di voler ridurre la propria esposizione sul mercato italiano e di volerla accentuare in Germania e in Francia. Il primo effetto lo si può già vedere sullo spread tra i Bund tedeschi e i Btp italiani che ieri ha toccato l’allarmante quota 270. Quasi il doppio rispetto agli ultimi mesi del governo Gentiloni (solo questo fattore sta portando ad un spesa per interessi superiore per oltre 6 miliardi di euro). La quotazione di larga parte di Btp o Bot già emessi risulta in flessione. E le statistiche su quanti bond emessi dallo Stato passano di mano ne sono il segno. Tra maggio e giugno il volume si è dimezzato. Così come si è compressa la capitalizzazione della Borsa di Milano che ha visto ridurre il valore delle azioni tra maggio e giugno di quasi quattro miliardi; un trend che è solo parzialmente migliorato a luglio. In vista della legge di Bilancio, dunque, il governo giallo-verde dovrà fare i conti con tutti questi dati. Rassicurare o meno chi investe in Italia farà la differenza sui mercati finanziari.

Il contratto e gli investitori che lasciano l’Italia

Il problema è che l’aumento che lo spread ha registrato negli ultimi mesi ha già iniziato a colpire i bilanci delle banche, dato che detengono 353 miliardi di titoli di Stato. Tutte le banche in questi giorni stanno annunciando, nei conti trimestrali, un’erosione del capitale di maggiore qualità (Core Tier 1) a causa dell’aumento dello spread tra BTp e Bund. Scrive il Sole 24 Ore:

Ieri Ubi ha comunicato un impatto- causa spread – di 56 punti base: il capitale Core Tier1 resta abbondante (11,78%), ma un’erosione c’è stata. Idem il Banco Popolare: il capitale Cet1 è stato eroso di di 84 punti base, pur collocandosi ugualmente a 12,9%. Nel mondo assicurativo, Cattolica ha annunciato un’erosione di quasi 40 punti. E nei giorni scorsi altre banche e istituzioni finanziarie avevano comunicato effetti più o meno forti.

I tassi dei titoli di stato a confronto (Il Sole 24 Ore, 4 agosto 2018)

Se il capitale si indebolisce troppo, le banche sono costrette a ricapitalizzarsi o a chiudere i rubinetti del credito. Ed è fin troppo facile intuire dove si va a finire quando si prende questa china. Isabella Bufacchi segnala che oggi il caso BTP spaventa la City più della Brexit:

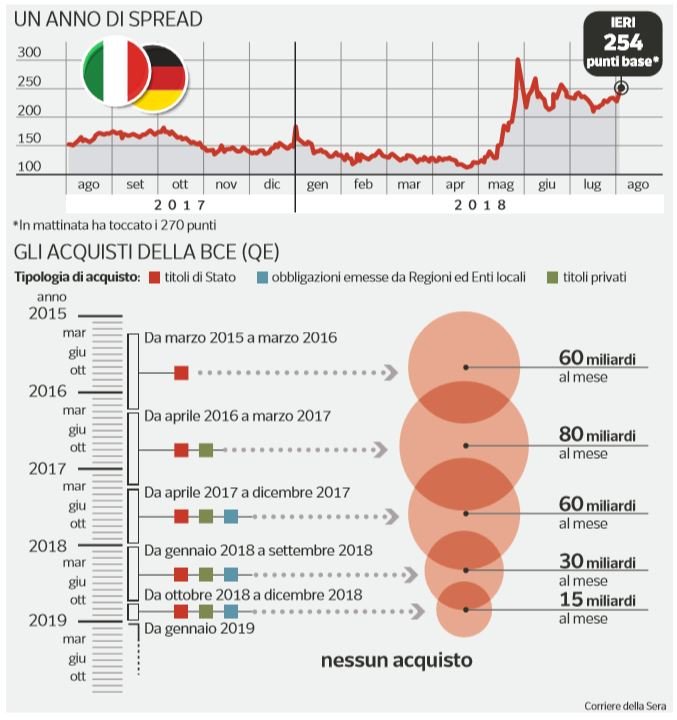

Traders e investitori esteri temono quel che non si vede, quel che si progetta dietro le quinte con una lunga schiera di consiglieri economici euroscettici e senza scrupoli accorsi alla corte di Matteo Salvini e Luigi Di Maio. Qualsiasi deficit sopra quell’1,2% potrebbe rivelarsi ostico da piazzare dal prossimo gennaio, quando sparirà dalla scena la Bce, quel compratore inossidabile che dal marzo 2015 ogni mattina è entrato sul secondario(e continuerà a farlo fino a fine dicembre)a rincuorare i traders con i suoi sistematici acquisti netti di BTp.

Dall’anno prossimo Bce/Banca d’Italia si limiteranno a riacquistare i titoli di Stato italiani che andranno in scadenza, e lo faranno senza preannunciare data ed entità degli acquisti. Le banche italiane potrebbero limitarsi a riacquistare i BTp in scadenza, per il chiasso che si fa sulla loro esposizione al rischio sovrano. Con quale premio a rischio, si domanda la City, il Tesoro italiano dovrà collocare le aste delle emissioni nette positive? Altra fonte di tensione in arrivo è il calendario dei rating che prevede l’Italia il 7 settembre con Moody’s, il 26 ottobre con S&P e il 7 dicembre con Scope.

Cosa succederà dopo l’estate

Quello che sta succedendo oggi è quindi un’avvisaglia di ciò che accadrà dopo l’estate, ovvero quando il governo dovrà cominciare a fare sul serio nella programmazione economica e nella dichiarazione degli obiettivi da raggiungere con la legge di bilancio 2019, vera cartina di tornasole di un esecutivo che deve mantenere le sue promesse elettorali ma per farlo rischia di rompere tutti i fronti. E per farlo è facile che cominci nella prima crescita impetuosa dello spread a dare la colpa alla Banca Centrale Europea: è quello che stanno già suggerendo oggi i consiglieri economici a Matteo Salvini. Ed è ciò che porterebbe, dal punto di vista del dibattito pubblico, a incolpare Mario Draghi in caso di difficoltà sui mercati per l’Italia: un capro espiatorio perfetto.

Un anno di spread e gli acquisti della BCE (Corriere della Sera, 4 agosto 2018)

Proprio per questo oggi Tria cerca di gettare acqua sul fuoco per normalizzare la situazione. E proprio per questo dovrà cercare di calmare gli appetiti di Salvini e Di Maio. O prendere atto del suo fallimento.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili