Economia

Lo spread e la fantastica storia del complotto della BCE contro l’Italia

Giovanni Drogo 30/05/2018

In molti in questi giorni accusano la Banca Centrale Europea di non stare facendo abbastanza per salvare l’italia dalla speculazione internazionale. La prova sarebbe una riduzione dell’acquisto di titoli di Stato da parte della BCE. Ma…

Ieri il governatore della Banca d’Italia Ignazio Visco durante la sua relazione annuale ha detto, riferendosi al picco dello spread che «Non ci sono giustificazioni, se non emotive, per quello che sta succedendo oggi sui mercati». Cosa significa? Detto in maniera molto semplice che l’aumentare dello spread non è dovuto all’azione di oscuri speculatori internazionali ma alle preoccupazioni degli investitori, ovvero di coloro che acquistano il nostro debito pubblico (i titoli di Stato) contribuendo così a finanziare il bilancio dello Stato.

Per Marcello Minenna e Claudio Borghi la salita dello spread è colpa della BCE

L’andamento dello spread è dovuto quindi – in buona sostanza – al grave momento di incertezza politica che sta attraversando il Paese, perché, come ha detto Visco «le nostre azioni, i nostri programmi forniscono i segnali che orientano l’allocazione delle risorse a livello nazionale e globale». Ed è indubitabile che quando si parla – in bozze di programma di governo – della possibilità di “abolire” una parte del debito pubblico con un tratto di penna la cosa desti qualche preoccupazione. Non bisogna dimenticare infatti che alla base dei processi creditizi ci sono due fattori: fiducia e stabilità. Se chi compra il debito non si fida (perché intravede situazioni di grave instabilità politica, o alla luce di dichiarazioni “ostili”) o dubita che il suo titolo possa essere ripagato integralmente e nella stessa valuta a scadenza, è logico che valuti di riposizionare i propri investimenti, e le proprie scadenze, su altri titoli che esprimano un rapporto rischio rendimento più coerente alle proprie strategie, oppure, chieda, per il maggior rischio rendimenti più elevati Quello che succede è che chi compra il debito non si fida (perché intravede situazioni di grave instabilità politica, o alla luce di dichiarazioni”ostili”) o dubita che il suo titolo possa essere ripagato interamente e nella stessa valuta a scadenza. È logico quindi che un investitore valuti la possibilità di riposizionare i propri investimenti e le proprie scadenze su altri titoli che esprimono un rapporto rischio-rendimento più coerente alle proprie strategie. Oppure può chiederein virtù del maggior rischio rendimenti più elevati. Non bisogna dimenticare che le agenzie di rating (non le “agenzie di rating europee” di cui parla Di Maio visto che non esistono) hanno fatto chiaramente capire che se la condizione di instabilità politica si protrarrà il rischio è che il nostro rating sovrano , attualmente “BBB” per Moody’s e S&P, subisca un ulteriore downgrade che assimilerà il nostro debito sovrano ai cosiddetti junk bond (letteralmente il junk bond è un´obbligazione “spazzatura”. Il termine è usato per indicare obbligazioni emesse da società o enti poco affidabili, che compensano con maggiori rendimenti il rischio che l’investitore si assume. A tali titoli le società di valutazione attribuiscono un rating inferiore a Baa3 (Moody´s) e BBB (Standard&Poor´s). Per la loro natura, sono rivolte prevalentemente a investitori con elevata propensione al rischio). Passare da investment-grade a Junk Bond rende tutti gli investimenti su titoli governativi “junk” inadeguati per chi ha profilo di rischio medio basso. Il che costringerebbe anche società di gestione, banche, società di intermediazione mobiliare, a riallineare i portafogli dei clienti con profilo di rischio “basso”, ai sensi della direttiva Mifid, su “strumenti” privi di titoli governativi ad alto rating, tipici di strumenti o fondi più speculativi, quindi “non adeguati”.

Il tweet di Marcello Minenna che ha dato il La alla teoria sulle colpe della BCE

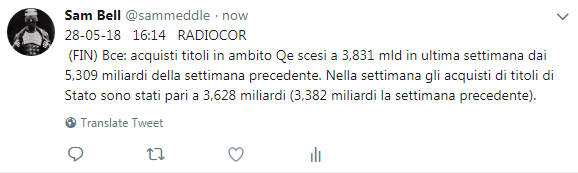

Il problema dello spread è quindi oggi soprattutto politico. Del resto Visco ha detto che i nostri fondamentali economici sono buoni, vale a dire che pur in misura modesta la ripresa c’è. E dal momento che è la politica a condizionare le scelte del bilancio statale (ovvero quello in parte finanziato facendo debito) è la politica che si deve prendere le sue responsabilità. Cosa che ovviamente non fa. Ecco quindi Luigi Di Maio e Matteo Salvini dare la colpa a Mattarella. Due giorni fa nel dibattito è spuntato un altro “colpevole”: la BCE, la Banca Centrale Europea. Un tweet di Marcello Minenna, dirigente Consob grillino con una fugace esperienza nella giunta Raggi nonché consulente della rinomata procura di Trani (quella delle indagini, archiviate, su vaccini e agenzie di rating) nell’inchiesta sul ruolo di Deutsche Bank per “manipolazione del mercato” in merito alla vicenda della vendita dei titoli di Stato nel 2011, rendeva noto che l’acquisto titoli era calato rispetto alla settimana precedente.

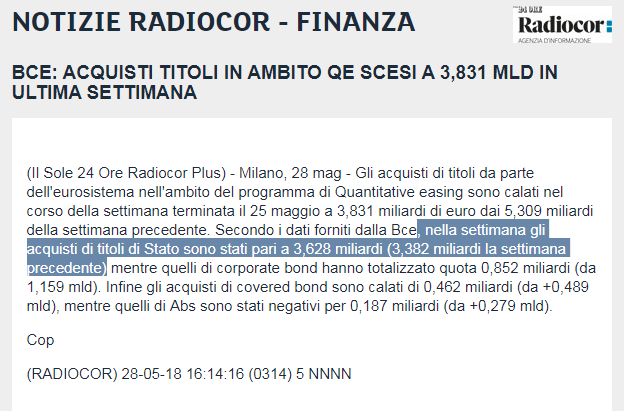

Davvero la BCE ha smesso di acquistare i titoli di Stato italiani?

In un Tweet il cui concetto è stato ripreso da personaggi come il leghista Claudio Borghi (che sostiene l’opportunità di cancellare 250 miliardi di euro di bond in possesso della BCE) Minenna riporta un lancio di Radiocr che comunica che gli acquisti di titoli nell’ambito del Quantitative Easing da parte della BCE è stato in calo durante quest’ultima settimana rispetto alla precedente. Il lancio dell’agenzia però è incompleto.

Perché nella sua versione integrale (non quella postata da Minenna) si legge che secondo i dati forniti dalla Bce «nella settimana gli acquisti di titoli di Stato sono stati pari a 3,628 miliardi (3,382 miliardi la settimana precedente) mentre quelli di corporate bond hanno totalizzato quota 0,852 miliardi (da 1,159 mld). Infine gli acquisti di covered bond sono calati di 0,462 miliardi (da +0,489 mld), mentre quelli di Abs sono stati negativi per 0,187 miliardi (da +0,279 mld)». Questo di fatto significa che gli acquisti di titoli sono calati ma nel contempo quelli di titoli di Stato (ovvero quelli che ci interessano in questo momento) sono aumentati. Come è possibile? Semplice. La BCE compra diversi tipi di titoli, la settimana scorsa ha ridotto l’acquisto di Abs e corporate bond per aumentare l’acquisto di titoli di Stato. Ad esempio la settimana precedente (quella fino al 14 maggio) gli acquisti di titoli di Stato erano stati pari a 7,884 miliardi (1,299 miliardi la settimana precedente).

Non è falso. Questo è il dato totale sui titoli comprati da Bce. La Bce compra tanti titoli: di stati, aziende, abs e altro. La settimana scorsa ha ridotto questi ultimi e aumentato gli acquisti su titoli di stato. Il totale titoli dunque cala. Per questo c’era confusione.

— Morya Longo (@MoryaLongo) May 30, 2018

Lo ha spiegato su Twitter anche Morya Longo, giornalista del Sole 24 Ore, che ha fatto notare come il dato fosse sul totale complessivo degli acquisti. Significa che quella cifra riguarda tutti i titoli di Stato di tutti i paesi europei. E non essendoci al momento i dati sugli acquisti spacchettati per paese è impossibile affermare che la BCE sta diminuendo gli acquisti sui nostri titoli di Stato. Anzi, il 22 maggio la Reuters rendeva noto che gli acquisti della BCE dei titoli di Stato italiani sul mercato secondario erano proseguiti regolarmente. A riferirlo erano i trader specializzati sui titoli di debito «smentendo le voci di una riduzione degli acquisti di carta italiana operati nell’ambito del Qe dalla Bce». Vero è d’altra parte che la BCE sta riducendo gli acquisti in vista della fine del QE, questo significa che se all’inizio la Banca Centrale Europea acquistava 60 miliardi di euro al mese di titoli (di tutti i tipi) ora ne acquista circa 30 miliardi.

Davvero c’è un nesso di causa-effetto tra il Quantitative Easing e la salita dello spread?

Bisogna poi tenere conto di altri fattori. Il primo è che le risorse della BCE non sono illimitate (dal 2015 il QE è “costato” duemila miliardi di euro) e che quelle risorse sono di tutti i paesi europei. Il secondo è che la BCE non può comprare solo titoli di Stato italiani ma deve garantire il sostegno agli altri paesi dell’Eurozona. Sull’argomento è intervenuto anche Stefano Martinazzi, dottorando di ingegneria gestionale del Politecnico di Milano che su Facebook ha spiegato che è un errore affermare l’esistenza di una correlazione tra l’aumento dei tassi d’interesse e dei differenziali col bund e un (presunto) calo negli acquisti settimanali di titoli da parte della BCE.

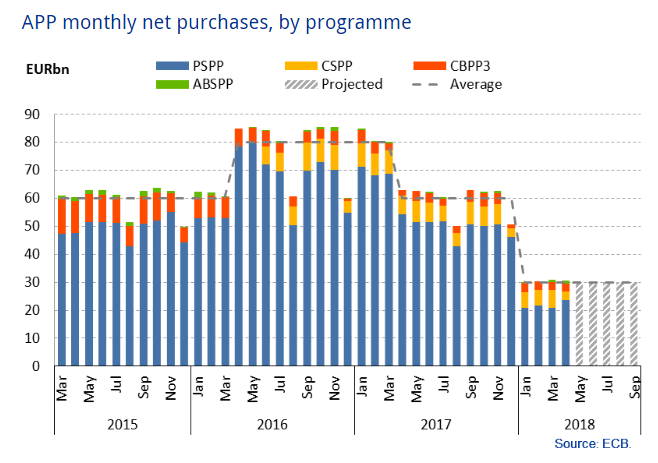

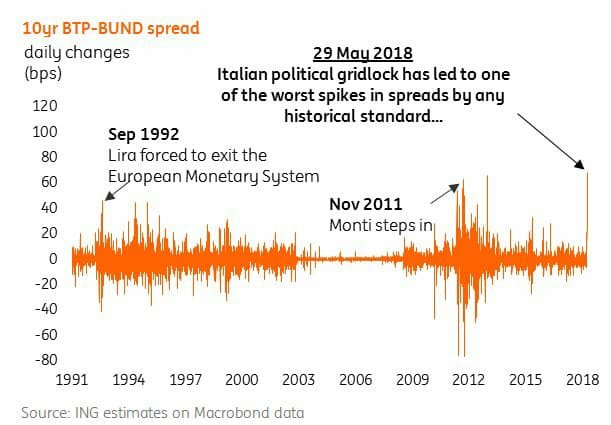

L’andamento dell’expanded asset purchase programme (APP) della BCE

Fonte

Per dimostrarlo Martinazzi posta due grafici, il primo è lo storico del programma EAPP della Banca Centrale Europea (noto come Quantitative Easing). Il secondo è l’andamento del differenziale BTP-Bund.

Nonostante il dimezzamento a gennaio 2018 – scrive Martinazzi – lo spread ha continuato a ridursi, ed il dimezzamento fu annunciato ad ottobre 2017.

Quest’altro grafico mostra invece come, sempre rispetto all’andamento dello spread Bund-Btp, il picco di questi giorni sia particolarmente improvviso e non possa essere certo dovuto alla – presunta – riduzione degli acquisti in una settimana. Per fare un confronto un aumento così istantaneo e repentino non si era visto nemmeno nel 2011 (durante una crisi politica molto grave) o nel 1992 quando l’Italia dovette uscire dallo SME. Tutto sta ad indicare che la responsabilità della situazione attuale sia meramente e principalmente politica. E si dovrebbe puntare il dito contro chi propone di uscire dall’euro (rendendo il nostro Paese meno affidabile dal punto di vista creditizio) o di fare ulteriore debito. Questi politici sono gli stessi che magari chiedono lo scudo della BCE sullo spread dimenticando che l’Outright Monetary Transactions (OMT) – come ha ricordato ieri il Vice Presidente della Banca Centrale Europea Vitor Constancio– può essere utilizzato «solo se il Paese in questione accetta anche un programma di aggiustamento». Ovvero un serio intervento sui conti pubblici.

Laura Castelli e le banche che fanno salire lo spread

Last but not least arriva Laura Castelli del MoVimento 5 Stelle che ha dichiarato ieri in un’intervista all’Huffington Post chje non solo l’aumento dello spread è dovuto al rallentamento (nei fatti non dimostrato se non addirittura inesistente) del Quantitative Easing maa anche dal fatto che le banche italiane hanno rallentato se non sospeso l’acquisto di BTP.

Riassumendo: lo spread raggiunge livelli che non si vedevano da anni per la scelta di Mattarella di incaricare un governo che non avrà la maggioranza?

«Sì, ma non solo. Abbiamo anche altre notizie, che oggi ci sono state confermate».

Ovvero?

«I dati delle ultime settimane confermano che la Bce e le banche italiane hanno rallentato se non sospeso l’acquisto di Btp sul mercato italiano contribuendo all’aumento dello spread. Domani c’è un’asta da 7 miliardi. Chi li comprerà? Le banche italiane che non hanno più liquidità?»

Mi scusi, di che stiamo parlando?

«Di un Quantitative Easing che si va indebolendo proprio nel momento in cui dovrebbe essere rinforzato per mettere in sicurezza la stabilità dell’eurozona».

Il fatto curioso è che la deputata del MoVimento 5 Stelle – quelli che tutelano i risparmi degli italiani nel contratto di governo – chieda alle banche italiane di usare i soldi dei cittadini italiani per acquistare titoli di Stato in questa situazione. E lasciamo perdere che un politico stia accusando le banche di essere responsabili della situazione, ma solo perché in questi giorni abbiamo sentito di peggio. Ma ancora più interessante è la dichiarazione rilasciata a Bloomberg da Jean Pierr Mustier, CEO di Unicredit, uno dei principali gruppi bancari italiani che detiene 42 miliardi di euro in titoli di Stato italiani. Mustier ha ribadito che la situazione attuale non è dovuta a problemi economici ma politici e ha spiegato che la vendita di titoli di Stato è è ingiustificata dal punto di vista economico. Il CEO di Unicredit ha detto che la durata del portafoglio di titoli di Stato è stata ridotta di un anno e mezzo, e che attualmente è inferiore ai tre anni un’operazione che dà alla banca «la flessibilità di acquistare ulteriore debito ai livelli attuali».

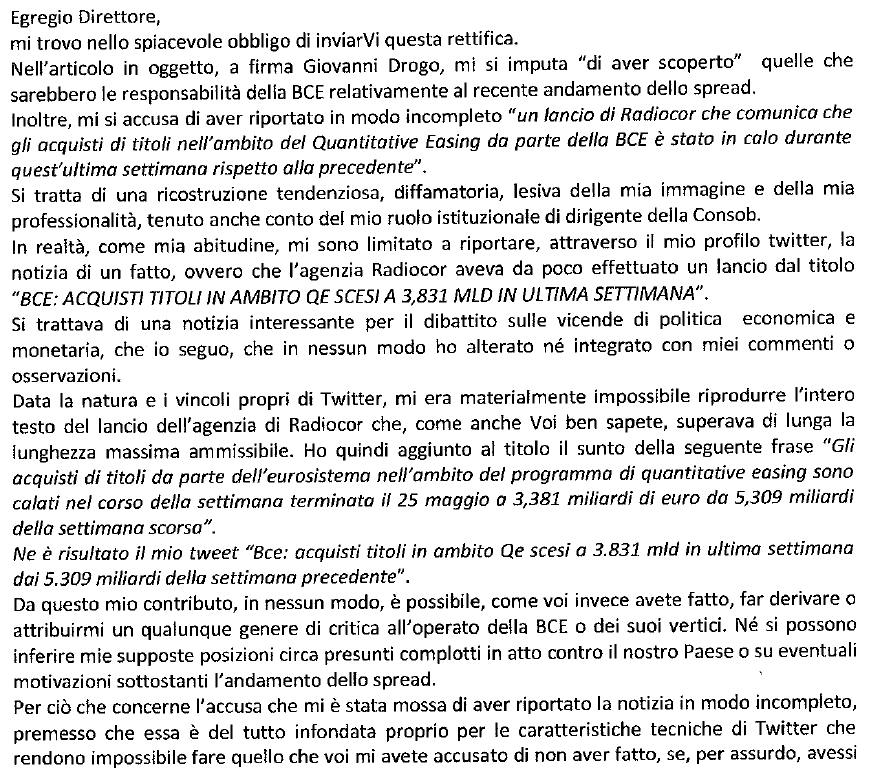

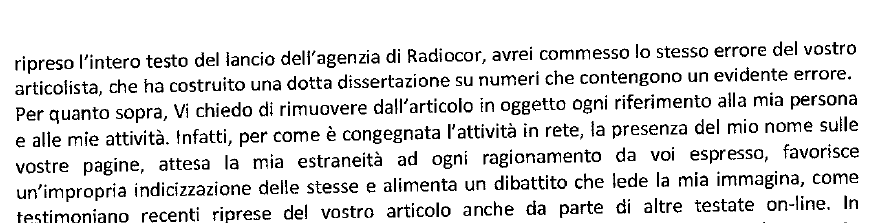

EDIT del 05/06/2018: Riceviamo e pubblichiamo una richiesta di rettifica da parte di Marcello Minenna. Nella rettifica il dottor Minenna spiega che – a causa delle limitazioni di Twitter – non ha potuto riportare in maniera completa il lancio del Radiocor. Segnaliamo a Minenna che su Twitter si possono caricare immagini (segnatamente lo screenshot del lancio di agenzia). A quanto pare Minenna ne è a conoscenza visto che sono numerosi i tweet dove pubblica anche immagini. Volendo rispettare i vincoli del social network un tweet così concepito: “28-05-18 16:14 RADIOCOR (FIN) Bce: acquisti titoli in ambito Qe scesi a 3,831 mld in ultima settimana dai 5,309 miliardi della settimana precedente. Nella settimana gli acquisti di titoli di Stato sono stati pari a 3,628 miliardi (3,382 miliardi la settimana precedente)”, può essere pubblicato dal momento che non supera la soglia massima consentita di caratteri.

Minenna spiega, e non abbiamo motivo per dubitare della sua buona fede, di aver fatto un riassunto del lancio di Radiocor. Un riassunto che però è senza dubbio parziale come ammette lo stesso Minenna nella sua richiesta di rettifica dove non cita mai il testo restante dell’agenzia dove si spiega invece che l’acquisto di titoli di stato (ovvero ciò che in quei giorni era interessante per il dibattito sulle vicende di politica economica e monetaria) non era calato.

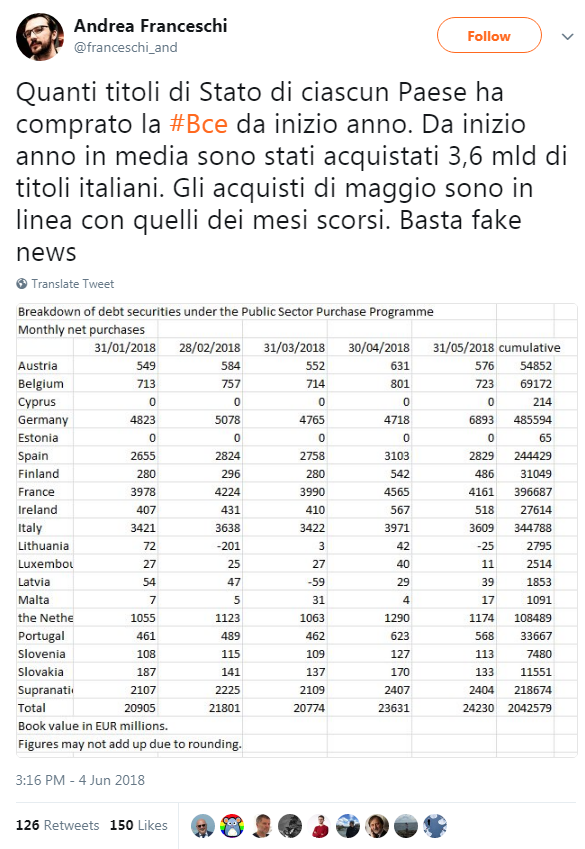

Minenna poi mi accusa di aver costruito “una dotta dissertazione su numeri che contengono un evidente errore”. Per la cronaca i numeri sui titoli di Stato (per amore di brevità Minenna non spiega che nell’ambito del QE vengono acquistati anche altri titoli) acquistati dalla BCE sono quelli qui sotto riportati in un tweet (assai lungo) del giornalista del Sole 24 Ore Andrea Franceschi dai quali si evince che il totale degli acquisti a maggio è in linea con quelli dei mesi precedenti. Curiosamente a gennaio, febbraio o marzo nessuno ha parlato di complotti contro l’Italia e che quindi gli acquisti e le vendite da parte della BCE non sono causa dell’innalzamento dello spread: quello è tutto merito della politica italiana (il che è la tesi dell’articolo).

Che il tweet di Minenna abbia contribuito ad innescare il dibattito lo rivela il numero di retweet (246). Che neXt Quotidiano non sia stato l’unico a cogliere come l’informazione fornita da Minenna fosse parziale (nel senso che riportava solo una parte, non che era di parte) lo dimostrano le numerose reply al tweet originale che facevano notare a Minenna come il testo integrale di Radiocor fosse un altro.

Ciononostante Minenna non ha sentito la necessità – in un tweet successivo – né di chiarire (precisandola) né di smentire la sua interpretazione (dicendo che la sua non era una critica alla BCE come molti hanno inteso).

Segnalo inoltre questo articolo del Sole 24 Ore a firma di Isabella Bufacchi dal titolo “Bce, nessun complotto sull’Italia. A maggio acquisti in linea con gli altri mesi”. La linea di Minenna è che lui ha semplicemente riportato, riassumendolo, un lancio di agenzia. Ma il riassunto fatto – che omette proprio la parte interessante sui titoli di Stato – lascia intendere come il riassunto volesse porre l’accento sul calo degli acquisti in relazione alla salita dello spread. Prendiamo atto che in realtà Minenna non voleva muovere alcun tipo di critica alla BCE o ai suo vertici.

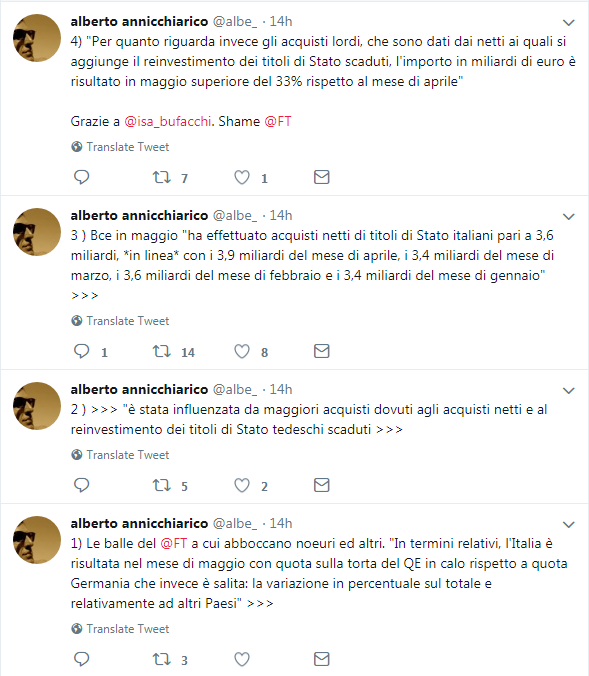

Infine oggi sul Fatto Quotidiano Stefano Feltri scrive che «a maggio gli acquisti netti di titoli di Stato italiani da parte della Bce sono stati 3,6 miliardi. La stessa cifra che a gennaio o marzo, ma in proporzione sul totale degli acquisti soltanto il 15 per cento» e spiega che «se si guarda agli acquisti lordi – cioè che includono anche i titoli comprati per compensare le obbligazioni arrivate a scadenza così da mantenere invariato lo stock –si scopre che il volume di acquisti nei giorni decisivi è stato addirittura maggiore che in passato: 4,8 miliardi nelle prime tre settimane di maggio contro i 3,9 di aprile». Secondo Feltri «Nulla dimostra però che la Bce abbia deliberatamente manipolato il mercato a danno dell’Italia per indebolire la coalizione giallo-verde».

Le stesse cifre le ha date ieri su Twitter anche il giornalista del Sole 24 Ore Alberto Annichiarico che in una serie di tweet (si possono postare tweet in sequenza) ribadisce il concetto che la Bce a maggio ha effettuato acquisti di titoli di Stato in linea con i mesi di aprile, marzo, febbraio e gennaio.

Per gli amanti dei grafici eccone uno che mostra come il volume degli acquisti lordi non fosse in calo.

Leggi sull’argomento: Il video di Paolo Savona che racconta di aver conosciuto Di Maio nel 2016

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

{kind=link}