Economia

Saldo e stralcio: come funziona il nuovo condono

neXtQuotidiano 05/01/2019

Come si aderisce alla misura diretta ai contribuenti in difficoltà economica per cancellare i debiti nelle cartelle esattoriali pagando in base alla propria capacità contributiva e sanando così la posizione con il Fisco

Il saldo e stralcio infilato in extremis dal governo nella legge di bilancio per diventare il decimo condono presente nella Manovra del Popolo è realtà. Dopo i sospetti di presunto conflitto d’interesse nei confronti dei padri di Di Maio e Di Battista, è arrivato comunque il via libera nei confronti della misura diretta ai contribuenti in difficoltà economica per cancellare i debiti nelle cartelle esattoriali pagando in base alla propria capacità contributiva e sanando così la posizione con il Fisco.

Saldo e stralcio: come funziona il nuovo condono

Il saldo e stralcio vale per le persone fisiche, non per le imprese. Presentando un’apposita domanda entro la scadenza e in presenza di determinati requisiti, si potrà pagare l’importo condonato con rate in 5 anni applicando un interesse del 2%. Tra i requisiti però c’è anche l’ISEE e questo non ha mancato di suscitare perplessità visto che i tetti di reddito Isee stabiliti nel «saldo e stralcio» non sono affatto così bassi per quello che si profila come un vero e proprio condono, anche se la Lega voleva partire addirittura da un tetto di 30mila euro. Un’Isee di 20mila euro, ad esempio, rappresenta una coppia con un figlio che guadagna un reddito netto di 30mila, che dispone di una casa di proprietà con rendita catastale di 500 euro, che ha un conto in banca con 15mila euro di risparmi e ha accumulato, e che infine ha un patrimonio di 25mila investito in titoli pubblici. Insomma, una situazione economica che non si può certo definire critica.

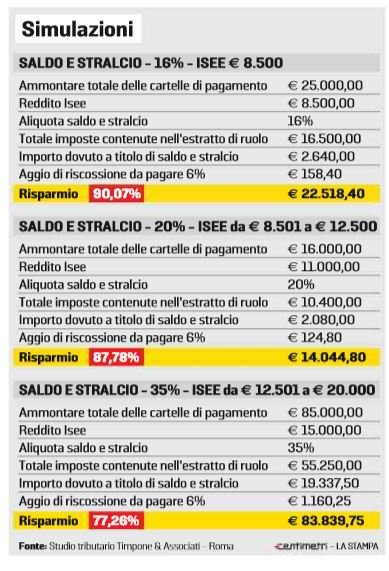

Il saldo e stralcio e l’ISEE (La Stampa, 27 dicembre 2018)

Ma a parte questo, chi può aderire al saldo e stralcio e quanto si paga? La Stampa spiega oggi che possono usufruirne le persone fisiche nei seguenti casi:

– quando il valore Isee riferito al proprio nucleo familiare non supera i 20 mila euro;

– alla data di presentazione della dichiarazione di adesione, risulta già presentata la procedura di liquidazione.

Le fasce per i contribuenti interessate a questo provvedimento sono diverse:

– quelli con Isee fino a 8500 euro devono versare il 16% delle somme dovute, a titolo di capitale e interessi di ritardata iscrizione;

– con Isee da 8500,01 a 12.500 euro si versa il 20% delle somme dovute;

– con Isee da 12.500,01 a 20.000 euro va corrisposto il 35% delle somme dovute;

– se la situazione di «grave e comprovata difficoltà economica» è rappresentata dalla già avvenuta apertura della procedura di liquidazione, va versata una quota ulteriormente inferiore, il 10% delle somme dovute a titolo di capitali e interessi per ritardata iscrizione (in tali casi, alla dichiarazione di adesione bisogna allegare copia conforme del decreto di apertura della liquidazione). Oltre alla riduzione degli importi dovuti, chi aderisce al «saldo e stralcio» potrà anche beneficiare dell’azzeramento di sanzioni e interessi di mora.

Quali debiti si possono sanare con il saldo e stralcio

I debiti che possono essere sanati con questa misura sono gli omessi versamenti dovuti in autoliquidazione in base alle dichiarazioni annuali (imposte) e i contributi previdenziali spettanti alle casse professionali o alle gestioni previdenziali dei lavoratori autonomi Inps. Il periodo entro il quale è possibile usufruire di questa misura è particolarmente ampio. Rientrano infatti nel «saldo e stralcio» i debiti relativi a carichi affidati all’Agente della riscossione dall’uno gennaio 2000 al 31 dicembre 2017.

Il decimo condono in pillole (Il Sole 24 Ore, 23 dicembre 2018)

Per aderire a questa misura occorre presentare all’agente della riscossione un’apposita dichiarazione entro il 30 aprile 2019. Si può pagare in unica soluzione o a rate: in questo caso si applicano interessi del 2% annuo.

Leggi sull’argomento: Saldo e stralcio: così il condono targato Lega-M5S aiuterà i furbetti dell’ISEE

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili