Opinioni

Lo scivolone di Marattin sull’Irpef

dipocheparole 23/01/2020

Qualche giorno fa Luigi Marattin, brillante economista e deputato di Italia Viva, ha pubblicato sul Foglio la proposta del partito di Renzi sulla riforma dell’IRPEF. Partendo da una serie di criticità Marattin traccia le linee della nuova imposta sui redditi delle persone fisiche ponendosi, accanto al fine (condiviso da tutti ma praticato da pochi) di abbassare […]

Qualche giorno fa Luigi Marattin, brillante economista e deputato di Italia Viva, ha pubblicato sul Foglio la proposta del partito di Renzi sulla riforma dell’IRPEF. Partendo da una serie di criticità Marattin traccia le linee della nuova imposta sui redditi delle persone fisiche ponendosi, accanto al fine (condiviso da tutti ma praticato da pochi) di abbassare il carico fiscale sui redditi di lavoro, alcuni obiettivi solo apparentemente condivisibili, tra i quali la semplificazione e la rideterminazione degli sgravi relativi a coniuge e figli a carico. In particolare, per semplificare il sistema Marattin propone la cancellazione di tutte le attuali deduzioni e detrazioni, salvaguardando soltanto quelle relative ai contributi previdenziali e agli interessi sul mutuo per l’acquisto della prima casa.

Una indubbia semplificazione per gli uffici dell’amministrazione finanziaria, che si troveranno a controllare situazioni più omogenee; un po’ meno per tutti i contribuenti che, al contrario, si vedranno presentare dal commercialista un conteggio delle imposte ben più salato, perché non potranno più “scaricarsi” le spese mediche, le spese scolastiche, le tasse universitarie, le spese per l’asilo nido, quelle funebri, quelle per i canoni di locazione sostenuti dagli studenti fuori sede, ecc. Per quanto riguarda invece le agevolazioni per i familiari a carico, Marattin parte da un presupposto talmente errato da non trovare alcuna corrispondenza nella realtà. Scrive, infatti, il deputato renziano:

“qualcuno è in grado di spiegare perché le agevolazioni per i familiari a carico valgono solo per i lavoratori dipendenti e non per quelli autonomi? C’è un motivo razionale – data l’emergenza demografica (che negli anni ’70 non c’era, e oggi forse è il primo problema strutturale italiano) – per cui un dipendente delle Poste con 50.000 euro di reddito annuo debba ricevere un supporto dal fisco per i figli a carico, e un barbiere che ne guadagna la metà invece no?”

Se tutto ciò fosse vero il ragionamento di Marattin non farebbe una piega: peccato, o meglio per fortuna, le cose non stanno così. Caro Onorevole, nessuno potrà essere in grado di spiegarle le ragioni di qualcosa che non esiste, ma siamo certi che il suo commercialista riuscirà senza difficoltà a illustrarle l’articolo 12 del testo unico delle imposte sui redditi, quello che regola proprio le detrazioni per coniuge e figli a carico, chiarendole che quella norma tributaria non fa alcuna distinzione tra lavoratori dipendenti, lavoratori autonomi o imprenditori (a proposito, il barbiere produce reddito di impresa non di lavoro autonomo). E, magari, comprenderà che sulla materia fiscale è sempre meglio affidarsi a un buon commercialista che a un illustre economista.

EDIT ore 9,18: L’onorevole Marattin pubblica su Facebook e Twitter questa replica al nostro articolo:

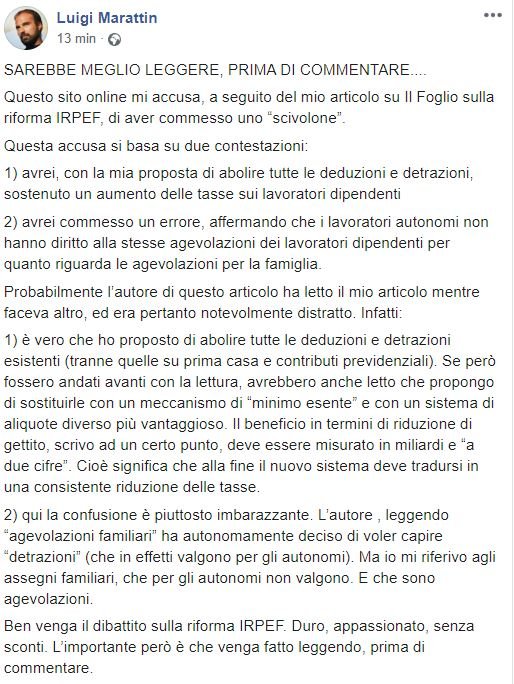

Cari @neXtquotidiano, nessun scivolone. 1) ho proposto di abolire deduzioni e detrazioni per sostituirle con minimo esente e aliquote più vantaggiose. 2) ho parlato di “agevolazioni” (gli assegni familiari, che non valgono per autonomi) non detrazioni. https://t.co/Ktc8LCIu6I

— Luigi Marattin (@marattin) January 23, 2020

EDIT ORE 10,58: Ecco la risposta dell’autore:

Gentile On. Marattin,

sono d’accordo con lei sul fatto che “sarebbe meglio leggere prima di commentare”, altrimenti si corre il rischio di incorrere in magre figure. Proprio per questo mi permetto di farle notare che nel pezzo pubblicato da nextQuotidiano nessuno la “accusa” di alcunché, ma ci si limita a osservare alcune incongruenze tecniche della sua proposta.

Nello specifico:

1) è vero che contestualmente all’eliminazione di tutte le deduzioni e detrazioni (eccettuate quella per la prima casa e per i contributi previdenziali), lei propone, cito testuale, “l’introduzione di un minimo esente di dimensioni non basse (aumentato per ogni familiare a carico), che non funzioni affatto come l’attuale no-tax area ma che rappresenti una somma non soggetta a tassazione, qualunque sia l’ammontare del reddito lordo”, ma non le sfuggirà che un tale sistema tenderà a omogeneizzare situazioni profondamente diverse, mettendo sullo stesso piano, contrariamente all’IRPEF attuale, soggetti che presentano situazioni estremamente differenziate sul piano di primari bisogni sociali, quali ad esempio sanità, disabilità, diritto allo studio, ecc.

In altre parole, la sua proposta implicherebbe che un contribuente costretto a sostenere elevate spese sanitarie, per asili nido o scolastiche (l’elenco completo sarebbe molto lungo) dovrebbe pagare le medesime imposte di chi non sopporta tali fardelli. Quindi, in assenza di apposite clausole di salvaguardia (non menzionate nella sua proposta) e in attesa di vedere come sarà declinato (e quanto costerà) il sistema di aliquote più vantaggioso che lei richiama, è presumibile che tale omologazione produrrà vantaggi fiscali per i soggetti che non maturano il diritto alle detrazioni ed, evidentemente, svantaggi per coloro che, invece, attualmente ne godono in misura consistente. A meno di non voler immaginare una riforma dal costo esorbitante che, per essere credibile, dovrebbe essere puntualmente quantificata individuandone le coperture finanziarie (altrimenti si torna al “meno tasse per tutti”);

2) stupisce, invece, e concordo con lei sull’imbarazzo, il suo riferimento agli assegni familiari. Premesso che mentre le detrazioni per carichi di famiglia attengono all’IRPEF, l’erogazione degli assegni familiari compete all’INPS, e visto che il suo pezzo sulla riforma dell’IRPEF parla espressamente di, cito testuale, “agevolazioni per i familiari a carico” e “supporto dal fisco per i figli a carico”, cosa c’entrano con la riforma dell’IRPEF gli assegni familiari che, essendo regolamentati ed erogati dall’INPS, non hanno alcun impatto sull’IRPEF?

Auspichiamo tutti un dibattito serio e appassionato sulla riforma IRPEF ma, pur riconoscendo la sua indubbia competenza sui temi economici, leggendo la sua risposta qualcuno potrebbe pensare che, come dicono dalle mie parti, pezo el tacon del buso.

Leggi anche: Il “nemico interno” del M5S che ha fatto fuori Di Maio

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")