Economia

Banche venete, il decreto per la liquidazione ordinata

neXtQuotidiano 25/06/2017

Via libera del Consiglio dei Ministri dopo i ritardi. L’esborso già stanziato dal CDM sarà di 5,185 miliardi di euro. Diciassette i miliardi totali stanziati per Banca Popolare di Vicenza e Veneto Banca. Il nodo degli esuberi: chi paga?

Via libera del consiglio dei ministri al decreto che crea la cornice normativa per la liquidazione ordinata (liquidazione coatta amministrativa) di Veneto Banca e Banca Popolare di Vicenza, con il conseguente passaggio della parte sana delle due venete a Intesa Sanpaolo.

Banche venete, il decreto per la liquidazione ordinata

Il governo ha approvato un provvedimento di urgenza che consentirà di avviare la liquidazione ordinata di BPVI e Veneto Banca e aprirà la strada alla separazione delle “attività malate” dei due istituti da quelle “good” con la creazione di una bad bank. Il decreto terrà conto di risparmiatori, azionisti, obbligazionisti. Il provvedimento avrebbe dovuto vedere la luce ieri ma una serie di problemi tecnici ne ha favorito la procrastinazione fino a oggi pomeriggio.

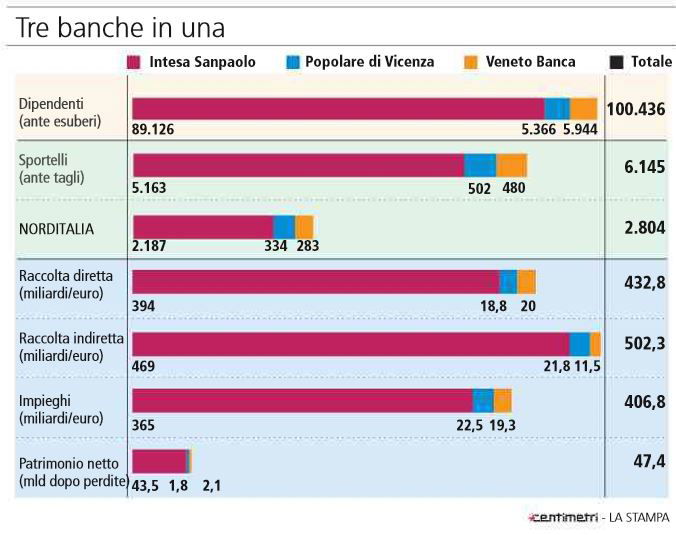

Banca Popolare di Vicenza, Veneto Banca e Banca Intesa (La Stampa, 25 giugno 2017)

Il Consiglio dei ministri per l’approvazione del decreto sulle banche venete è terminato alle ore 16,23. È durato dunque venti minuti. L’obiettivo della liquidazione ordinata deve essere “la cessazione delle attività in difficoltà dell’ente creditizio entro un periodo di tempo limitato. liquidazione deve inoltre essere finalizzata il più possibile alla vendita di rami dell’attività o di attivi mediante un processo concorrenziale”. Da qui, l’asta che ha permesso a Intesa Sp di lanciare la sua offerta, a un prezzo simbolico su cui fino a ieri, secondo indiscrezioni, si stava ancora trattando. Nei loro comunicati, i cda di Veneto Banca e Popolare di Vicenza fanno riferimento ad altri regolamenti che serviranno a varare il decreto e aiutano a capire la cornice normativa delle decisioni che saranno prese. Pop Vicenza, ad esempio, cita un articolo del Decreto legislativo 180/2015, quello che ha attuato la direttiva europea sul bail in.

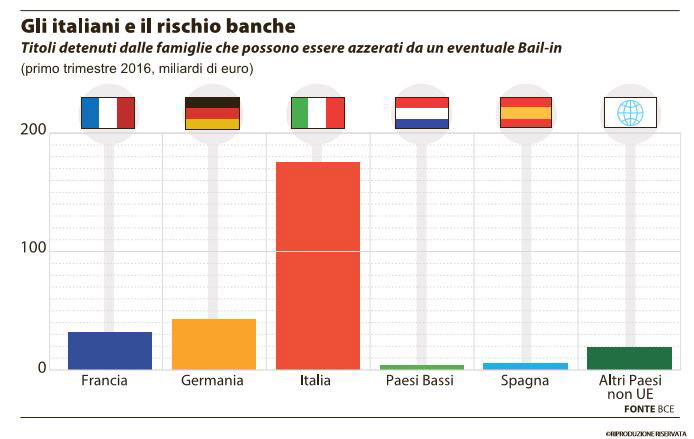

Gli italiani e le banche (Corriere della Sera, 25 giugno 2017)

I punti critici del decreto

I costi più rilevanti sono rappresentati dai 6 miliardi necessari per la costituzione della Bad Bank che dovrebbe accogliere i crediti deteriorati dei due istituti. Ca da Sass’, accettando di rilevare il personale dei due istituti, avrebbe chiesto al governo le spese degli esuberi (tra i 3 e i 4 mila) che l’operazione dovrebbe comportare. Al salvataggio delle banche venete si applica “il burden sharing non il bail in, che prevede la protezione dei correntisti retail e obbligazionisti senior, che saranno ristorati per un ammontare complessivo del 100% con distinzione tra risorse messe a disposizione dal pubblico e risorse aggiuntive messe a disposizione da Intesa”, ha spiegato Pier Carlo Padoan durante la conferenza stampa successiva al CDM.

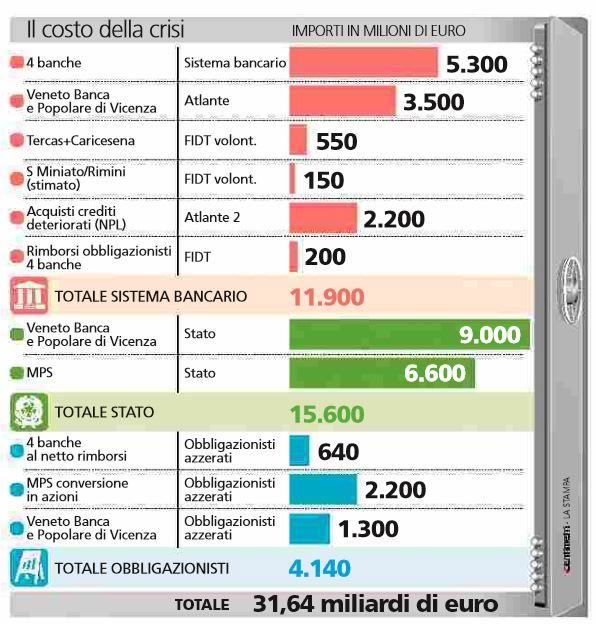

La Stampa, 24 giugno 2017

Lo Stato metterà a disposizione subito risorse a Banca Intesa per un totale 4,785 mln in termini di anticipo di cassa, relativi a operazioni necessarie per mantenere la capitalizzazione e il rafforzamento patrimoniale. Il decreto mette subito a disposizione anche “un rimborso di circa 400 milioni a copertura di garanzie“. Sarà quindi di 5,185 miliardi l’esborso iniziale. A questo dovranno aggiungersi gli esuberi, che Padoan ha stimato in altri 4,7 miliardi. Le due banche venete “continuano a operare di fatto come componenti del gruppo Banca Intesa: non c’è nessuna interruzione, a partire da domani, dell’attività normale di sportello”, ha poi detto Padoan. Per il salvataggio delle banche venete lo Stato mobilizza risorse “fino a un massimo di 17 miliardi”. Le risorse aggiuntive servono “per la copertura del rischio di una retrocessione di crediti che non risultino in bonis al termine della due diligence, per un ammontare massimo 6 miliardi e 300 milioni”. L’altra voce è una “garanzia fino a 4 miliardi per crediti attualmente in bonis ma ad alto rischio”.

La procedura di liquidazione

L’ANSA ha pubblicato uno specchietto riepilogativo dei passi successivi, che parte dal decreto di liquidazione: il Ministro dell’economia e delle finanze, su proposta della Banca d’Italia, dispone con decreto la liquidazione coatta amministrativa delle banche. Dalla data di emanazione del decreto cessano le funzioni degli organi amministrativi, di controllo e assembleari, nonché di ogni altro organo della banca. Il primo passo è la condivisione del contenuto negoziale della cessione tra il cessionario e il Ministero , in considerazione degli impatti dell’operazione sulle finanze pubbliche.

– Emanazione di un decreto legge che prevede la possibilità per il Ministro dell’economia e delle finanze di attivare specifici interventi per la soluzione della crisi delle due banche, attraverso la sottoposizione delle stesse a liquidazione coatta amministrativa, la contestuale cessione delle loro attività e passività ad altro intermediario nonché l’erogazione di misure di sostegno pubblico all’operazione (quali, ad esempio, la copertura dello sbilancio generatosi dalla cessione stessa e del fabbisogno del capitale dell’acquirente e contributi a costi di ristrutturazione).

– Contestuale trasmissione per le decisioni di competenza sul piano di liquidazione. Pubblicazione in Gazzetta ufficiale del decreto legge;

– Proposta della Banca d’Italia con cui si chiede al Ministro di:

1) avviare la liquidazione coatta amministrativa e disporre la continuazione dell’attività delle banche per il solo tempo tecnico necessario al perfezionamento degli atti di cessione delle aziende (si tratta di un istituto giuridico volto a favorire il trasferimento degli asset aziendali)

2) dare indicazione ai commissari liquidatori di procedere alla formalizzazione della cessione stessa

3) attivare le misure finanziarie di sostegno pubblico.;

– Emanazione del Decreto Ministeriale che, alla luce della cornice normativa di riferimento e sulla base della proposta della Banca d’Italia, dispone gli interventi richiesti da quest’ultima, tenendo conto degli accordi negoziali con la cessionaria. Il passo successivo è la nomina dei commissari liquidatori da parte della Banca d’Italia.

Cosa rischiano i correntisti e gli obbligazionisti?

Sempre La Stampa spiega riepiloga i rischi per correntisti, obbligazionisti senior e subordinati e azionisti. Chi ha il proprio conto corrente presso le due banche non rischia nulla. Non sarà toccato in alcun modo l’ammontare depositato sul conto corrente. Vale anche per i conti correnti con somme depositate che superano la soglia dei 100 mila euro. La parte sopra questa quota sarà garantita in questo tipo di procedimento. Anche le obbligazioni senior sono garantite. Sui detentori di obbligazioni subordinate invece, così come sugli azionisti delle due banche, finirà il peso maggiore del dissesto delle banche venete. Dovranno mettere in conto perdite salate perché il valore dei titoli sarà probabilmente azzerato. Potrebbe tuttavia essere stabilita una forma di ristoro per i piccoli risparmiatori.

Gli italiani a rischio bail in (La Repubblica, 25 giugno 2017)

I mutui per la casa accesi con Veneto Banca e Popolare Vicenza andranno in capo alla good bank che nascerà dalla procedura di liquidazione e che sarà controllata da Intesa Sanpaolo. Garantite sono anche le cassette di sicurezza o i titoli detenuti nel deposito titoli, come i Btp o le azioni (ovviamente se non emesse dalla banca in crisi) e in fondi comuni d’investimento.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili