Economia

Banche venete, cosa rischiano i risparmiatori

Alessandro D'Amato 25/06/2017

Quanto paghiamo per il salvataggio. Cosa c’è nel provvedimento del governo. Cosa rischiano i correntisti e gli obbligazionisti. E il problema delle obbligazioni subordinate e unsecured

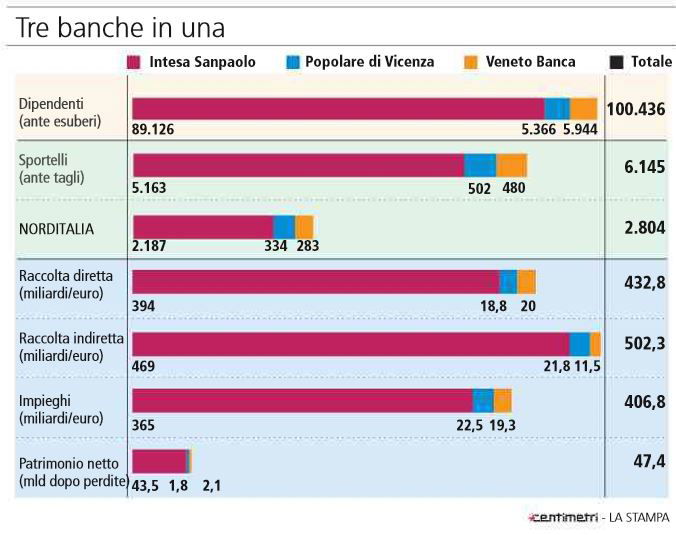

Doveva essere licenziato ieri dal Consiglio dei Ministri il decreto legge urgente per il salvataggio di Banca Popolare di Vicenza e Veneto Banca. Ma il CdM è stato rinviato ad oggi. Con l’atto verrà stabilita la liquidazione coatta amministrativa di Banca Popolare di Vicenza e Veneto Banca, secondo la normativa nazionale, ma attraverso il ricorso a risorse pubbliche, che serviranno a finanziare una bad bank dove confluiranno crediti deteriorati e consentiranno a Intesa SanPaolo di comprare la parte buona degli istituti. Un’operazione senza precedenti, che si distingue dal salvataggio delle quattro banche ponte Etruria, Marche, Carife e CariChieti – pagato dal fondo di risoluzione – e da quella del Santander su Banco Popular – pagato da un istituto privato – in quanto carica lo Stato di tutti i maggiori rischi.

Banche venete, quanto paghiamo per il salvataggio

Con l’entrata in vigore della Direttiva sul Bail in, dal 2016, in caso di crisi bancaria la condivisione degli oneri da parte di chi ha investito nella banca è diventata fondamentale. Se verranno confermate le indiscrezioni, nel caso delle due venete, questa condizione potrebbe essere garantita con l’azzeramento degli azionisti e degli obbligazionisti subordinati, salvando obbligazionisti senior e depositanti oltre i 100mila euro. Alessandro Barbera sulla Stampa spiega le ragioni del ritardo del governo:

Oggi la ragione dell’ennesimo ritardo del governo sul decreto non è politica, ma ha a che vedere con la difficoltà di mettere insieme fin troppi obiettivi: le regole sugli aiuti di Stato, il rispetto del piano industriale di Intesa, le regole Antitrust (Intesa dovrà cedere una parte degli sportelli a Nord-Est), alcuni aspetti non secondari della normativa sui fallimenti. Mettere insieme tutti questi tasselli in così poche ore è una missione quasi impossibile. Ma ora il governo non ha alternative.

Fonti europee ben informate raccontano che il tempo per attendere era ampiamente scaduto: il livello di liquidità di Veneto era da giorni al limite regolamentare, la liquidazione e separazione delle attività in due parti era rimasta l’unica soluzione possibile. L’Autorità di risoluzione avrebbe potuto imporre il bailin, ma se non lo ha fatto è perché l’Italia, di fronte ai due scenari – risoluzione piena o vendita a Intesa degli sportelli – ha indicato la strada più difficile e politicamente preferibile. Se poi al Tesoro si chiede conto delle voci per le quali alcuni fondi stranieri avrebbero presentato un’offerta alternativa a Intesa la risposta è lapidaria: «Stupidaggini, era esattamente quel che abbiamo chiesto al mercato».

Banca Popolare di Vicenza, Veneto Banca e Banca Intesa (La Stampa, 25 giugno 2017)

Senza decreto si rischiano gli sportelli chiusi e il fallimento pieno, con tutte le sue conseguenze sui creditori e sui risparmiatori.

Cosa rischiano i correntisti e gli obbligazionisti?

Sempre La Stampa spiega riepiloga i rischi per correntisti, obbligazionisti senior e subordinati e azionisti. Chi ha il proprio conto corrente presso le due banche non rischia nulla. Non sarà toccato in alcun modo l’ammontare depositato sul conto corrente. Vale anche per i conti correnti con somme depositate che superano la soglia dei 100 mila euro. La parte sopra questa quota sarà garantita in questo tipo di procedimento. Anche le obbligazioni senior sono garantite. Sui detentori di obbligazioni subordinate invece, così come sugli azionisti delle due banche, finirà il peso maggiore del dissesto delle banche venete. Dovranno mettere in conto perdite salate perché il valore dei titoli sarà probabilmente azzerato. Potrebbe tuttavia essere stabilita una forma di ristoro per i piccoli risparmiatori.

Gli italiani a rischio bail in (La Repubblica, 25 giugno 2017)

I mutui per la casa accesi con Veneto Banca e Popolare Vicenza andranno in capo alla good bank che nascerà dalla procedura di liquidazione e che sarà controllata da Intesa Sanpaolo. Garantite sono anche le cassette di sicurezza o i titoli detenuti nel deposito titoli, come i Btp o le azioni (ovviamente se non emesse dalla banca in crisi) e in fondi comuni d’investimento.

Gli italiani e il rischio banche

L’obiettivo della liquidazione ordinata deve essere “la cessazione delle attività in difficoltà dell’ente creditizio entro un periodo di tempo limitato. liquidazione deve inoltre essere finalizzata il più possibile alla vendita di rami dell’attività o di attivi mediante un processo concorrenziale”. Da qui, l’asta che ha permesso a Intesa Sp di lanciare la sua offerta, a un prezzo simbolico su cui fino a ieri, secondo indiscrezioni, si stava ancora trattando. Nei loro comunicati, i cda di Veneto Banca e Popolare di Vicenza fanno riferimento ad altri regolamenti che serviranno a varare il decreto e aiutano a capire la cornice normativa delle decisioni che saranno prese. Pop Vicenza, ad esempio, cita un articolo del Decreto legislativo 180/2015, quello che ha attuato la direttiva europea sul bail in.

Gli italiani e le banche (Corriere della Sera, 25 giugno 2017)

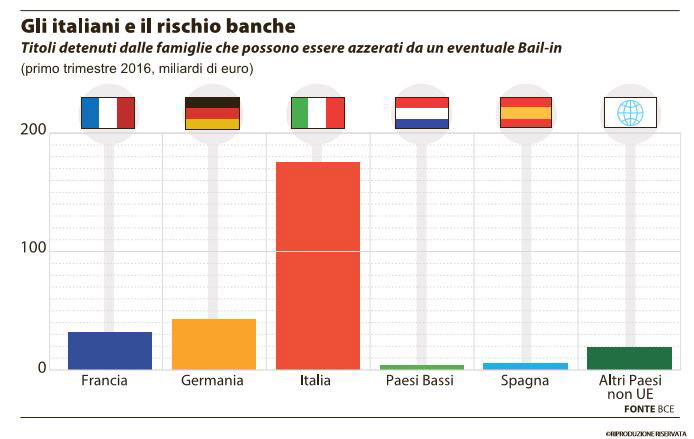

Intanto Repubblica racconta che nella Financial Stability Review pubblicata dalla Banca centrale nel novembre scorso si vede che nel primo trimestre del 2016 le famiglie europee hanno in mano circa 280 miliardi di titoli di debito emessi dalle banche della zona euro che in caso di bail-in, rischiano di essere toccate o addirittura azzerate. Si tratta infatti delle celebri obbligazioni subordinate e di quelle “unsecured”, cioè prive di particolari garanzie in caso di fallimento.

Ma il dato significativo è che di quella cifra più della metà, oltre 150 miliardi di euro, è in mano alle famiglie italiane. Quelle tedesche, con un settore bancario ben più forte, ne hanno meno di 50 miliardi, quelle francesi arrivano malapena a 30 miliardi. In quei Paesi le scelte politiche hanno bloccato o ostacolato il rapporto tra i risparmiatori e i bond bancari più rischiosi. Da noi no, anche in quei 150 miliardi ci sono obbligazioni sicurissime di istituti assai solidi.

Con questi numeri in mente diventa più facile capire che un salasso di alcuni miliardi distribuito su chi paga le tasse possa avere un prezzo alto in termini di credibilità e consenso politico, ma che un eventuale rischio bail-in possa – almeno potenzialmente – coinvolgere una platea molto più ampia di investitori che sono anche elettori.

Insomma, per questo il decreto conviene. Basterà a convincere l’Europa?

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili