Economia

Banche venete, cosa succede dopo la liquidazione

neXtQuotidiano 24/06/2017

La procedura innescata dalla BCE dovrebbe in teoria portare all’acquisizione a un euro da parte di Banca Intesa con un impegno per le finanze pubbliche valutato dai 9 ai 12 miliardi di euro. Il risultato finale è dovuto al fatto che si è rimandato per tanto tempo e non si sono applicate le regole UE

Ieri la vigilanza della Banca Centrale Europea ha dato il via libera alla liquidazione «ordinata» di Veneto Banca e Banca Popolare Vicenza, senza la risoluzione e il temutissimo «bail-in» europeo, e con la salvaguardia dei depositanti e dei piccoli investitori.

Banche venete, cosa succede dopo la liquidazione

La procedura innescata dalla BCE dovrebbe in teoria portare all’acquisizione a un euro da parte di Banca Intesa con un impegno per le finanze pubbliche valutato dai 9 ai 12 miliardi di euro. Prima la Banca popolare di Vicenza e Veneto Banca «saranno sottoposte alle procedure italiane di insolvenza, ha fatto sapere ieri Francoforte. Stamane, secondo le attese, o comunque in giornata il consiglio dei ministri varerà il decreto per consentire la separazione della parte “malata” delle due banche e, contemporaneamente, l’acquisizione degli attivi sani degli istituti da parte di Intesa. A seguire ci sarà la nomina dei commissari liquidatori (dovrebbe essere scontata la presenza tra questi di Fabrizio Viola, ad della Vicenza). Lunedì mattina gli sportelli riapriranno normalmente. Alberto D’Argenio e Vittoria Puledda su Repubblica spiegano quanto costerà al contribuente l’operazione immaginata da Intesa e Padoan:

Onerosissimo il pedaggio per le finanze pubbliche: il Fondo esuberi sarà ricapitalizzato con circa un miliardo; complessivamente, l’esborso per lo Stato sarà nell’ordine dei 10-12 miliardi. Per gli attuali azionisti delle due banche (al 95% ed oltre il Fondo Atlante) ci sarà invece l’azzeramento del capitale, così come verranno azzerati i bond subordinati (circa 1,2 miliardi per le due venete). Salvi i correntisti e i titolari di bond senior.

Se tutto procederà nella direzione indicata, persino entro lunedì potrebbe arrivare il disco verde definitivo della Commissione europea. Ieri sera un suo comunicato, dopo le decisioni della Bce e del Srb, parlava di «discussioni costruttive» e «progressi per trovare molto presto una soluzione».

I numeri delle banche venete (Corriere della Sera, 24 giugno 2017)

Prima però c’è un ostacolo da superare, e non di poco peso. La Direzione generale Concorrenza della Commissione Europea verificherà che tutti i passaggi siano in linea con la disciplina sugli aiuti di Stato.

Banca Popolare di Vicenza e Veneto Banca: cosa succede adesso

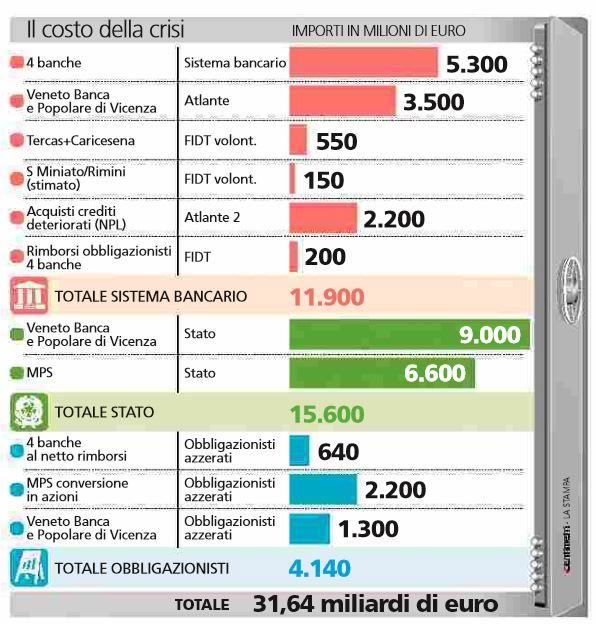

A quanto pare il decreto per l’utilizzo dei fondi pubblici avrebbe già ricevuto un ok di massima, anche se c’è la possibilità che la UE chieda qualche modifica al piano. Ad esempio sugli esuberi, come recitava una voce circolata ieri pomeriggio che ha fatto subito scattare i sindacati dei bancari. Quello che è agghiacciante è il conto totale del salvataggio delle banche, che secondo La Stampa ammonta alla cifra-monstre di 31 miliardi di euro:

La Stampa, 24 giugno 2017

Anche perché Stefano Lepri spiega sul quotidiano torinese che un intervento rapido e le regole UE avrebbero dimezzato i costi nel caso delle banche venete:

Per paura di applicarle, l’Italia ha impegnato mesi e mesi a cercare soluzioni diverse, con danno sia dei contribuenti sia delle banche sane. Lo Stato spenderà forse il doppio – i 12 o 13 miliardi di cui si parla adesso – di quanto avrebbe potuto impegnare se il soccorso fosse stato tempestivo. Calcoli precisi sono ardui. La situazione della Popolare di Vicenza e di Veneto Banca era già grave all’inizio del 2016. In mancanza di risposte dal mercato, il fondo Atlante (cioè le banche sane) ha ricapitalizzato in maggio la Bpvi per 1,5 miliardi, e in giugno Veneto Banca per quasi 1, senza ristabilire la fiducia. Un intervento pubblico più robusto forse ci sarebbe riuscito.

Il risultato finale, spiega Lepri, è figlio di mesi di demagogia sul «risparmio tradito» in cui governo e opposizioni si sono infognati senza che nessuno trovasse il coraggio di affrontare la realtà. Oggi tocca al contribuente italiano affrontarla.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili