Economia

Spread e banche, i perché di una crisi

Alessandro D'Amato 10/02/2016

102 miliardi di debiti bancari rendono nervosi gli investitori. E la paura si riverbera sui titoli di stato italiani e spagnoli. Anche perché oggi il pericolo non viene solo dall’Italia. Ma le banche centrali hanno ancora ampi spazi di manovra

La passione in Borsa prosegue. Ieri Lisbona ha perso il 2,2%, Madrid il 2,3%, Atene il 2,8%, ma soprattutto Milano è scivolata con l’indice Ftse Mib del 3,2%, che porta il crollo da inizio anno al 25%. Con un bilancio di fine giornata simile a un bollettino di guerra: Carige ha perso oltre il 10% ritoccando ancora il suo minimo storico, Ubi, Banco popolare e Bpm più dell’8%, Unicredit il 7,9% dopo conti nemmeno analizzati dagli operatori, impegnati solo a vendere. Molto pesante anche Intesa (-6%), con Mps scesa a un minimo storico in corso di giornata sotto quota 0,5 euro. E c’è di più. I titoli di Stato sono rimasti tranquilli con lo spread sulla Germania che ha chiuso a 144 punti, quindi la strategia è chiara: i Btp sono protetti dalla Bce e allora ci si concentra sul mercato azionario, con quotazioni molto distanti dai fondamentali. Magari con l’aiuto di qualche report, come quello di Goldman Sachs che vede i timori per la crescita globale spostarsi al settore finanziario, puntando il dito su timori particolarmente acuti per il sistema bancario italiano. Ora l’attesa è per il decreto del Governo sul sistema bancario, con l’ipotesi che possa contenere misure anche strutturali, magari con effetti immediati per grandi banche in difficoltà. Se non sarà nelle prossime ore, non sembra comunque mancare molto: “Non è che accade tutto domattina – aggiunge Renzi – sia chiaro. Ma il percorso è questo e come sempre compito della politica dovrebbe essere prevederlo e saperlo accompagnare. Il futuro, lo sappiamo, è di chi lo anticipa, non di chi lo rincorre. Noi ci proveremo fin dai prossimi giorni”.

Spread e banche, i perché di una crisi

Ma cosa sta causando i crolli nelle Borse europee e i ribassi sulle banche italiane? Una concorrenza di cause esterne ed interne. Spiega oggi il Sole 24 Ore:

I grandi gestori e i fondi sovrani sono preoccupati dell’andamento dell’economia globale con i Brics in pesante frenata, la Cina che flirta con un atterraggio duro e con una fuga di capitali, gli emergenti pesantemente indebitati in dollari, il prezzo del petrolio in caduta libera che mette nei guai produttori e società energetiche americane dello shale oil, una sempre maggior cautela su cosa possano fare ancora le banche centrali. Prese singolarmente queste preoccupazioni non sono tali da suscitare un allarme grave, ma l’insieme di queste forze sta facendo reagire male i mercati. In questa scenario dove anche gli Stati Uniti (unico motore che continua a crescere) paiono rallentare la corsa dopo sette anni di crescita continua, c’è la fuga dai mercati azionari per i lidi più sicuri rappresentati dai Treasury bill americani e dai Bund tedeschi, una sorta di porto sicuro dove ormeggiare e far passare la tempesta.

I titoli di stato italiani e spagnoli, per non parlare di quelli greci, soffrono di più perché considerati mercati periferici, cioè, a torto o a ragione, con un grado di rischio maggiore rispetto ai paesi “core”. Così i rendimenti salgono sebbene non ci siano particolari motivi per preoccuparsi. O meglio i gestori guardano ai crediti in sofferenza delle banche italiane giunti a 201 miliardi di euro e hanno tralasciato a lungo le difficoltà di colossi tedeschi come Deutsche Bank costretta a dire attraverso il suo Ceo che la banca «è solida come la roccia». In questo quadro convulso i gestori gettonano sia i titoli di stato tedeschi e quelli Usa ma anche l’oro, bene rifugio per eccellenza, che vola ai massimi da 8 mesi.

I debiti pubblici europei (Il Sole 24 Ore, 10 febbraio 2015)

Fin quando gli investitori non vedranno l’Europa come hanno fatto gli Stati Uniti, aprire davvero i cordoni della borsa per gli investimenti strategici promessi dal piano Juncker e la Bundesbank smettere di fare da freno alle politiche non convenzionali della Bce, non saranno sicuri che sia il momento di tornare a investire. A questo si aggiungono i 102 miliardi di debiti delle banche: gli investitori sono sempre più preoccupati che i guadagni deboli e un crollo del mercato globale possa rendere più difficile per le banche pagare gli interessi su tante obbligazioni vendute in questi anni in cui valeva il principio del Too big to fail, un principio messo oggi in pericolo dalla regolamentazione del Bail In. Le obbligazioni consentono alle banche di saltare il pagamento degli interessi e di trasformarle in azioni nei momenti di stress. Ma questo costituirebbe un pericoloso precedente per chi dovesse ritrovarsi alla fine con il cerino acceso in mano.

La vittoria della paura

Non è ancora un’emergenza ma la situazione delle banche, in questi giorni soggette a forti pressioni in Borsa, finirà sul tavolo dell’Eurogruppo di giovedì come primo punto in agenda, alla voce ‘segnali destabilizzanti per la crescita’. Subito seguita dalla situazione in Grecia, dove lo spread è risalito sopra i 1000 punti, ai massimi da agosto, e le istituzioni cercano di scongiurare il ‘deja vu’. Resta invece fuori dal programma dell’Ecofin di venerdì, per la seconda volta dall’inizio dell’anno, lo schema europeo di assicurazione sui depositi, terzo ed ultimo pilastro dell’Unione bancaria. L’opposizione della Germania tiene il dossier lontano dal tavolo e parcheggiato in un gruppo di lavoro che dovrebbe decidere come trovare un compromesso per fargli proseguire il percorso legislativo. I ministri economici della zona euro dovevano confrontarsi sulla situazione dell’economia in base alle recenti previsioni della Commissione Ue. Ma con le Borse in caduta soprattutto per l’alto tasso di volatilità sui titoli bancari, la discussione sarà dirottata sulla stretta attualità. Non sono le banche italiane a preoccupare, spiegano fonti europee, e nemmeno alcuni grandi istituti che pure stanno registrando forti perdite. Certamente, però, in una situazione già alterata “le discussioni che ci sono state in Italia (circa il settore bancario, ndr) hanno giocato qualche ruolo”, spiegano le fonti. Scrive oggi il Corriere:

«Il comportamento dei mercati azionari evidenzia il timore di un rallentamento economico diffuso. La prima vittima di questo scenario sarebbero le banche perché per il riassorbimento delle “sofferenze” occorre tempo e una economia in salute». Ne è convinto Paolo Balice, presidente dell’Aiaf, l’associazione italiana degli analisti e consulenti finanziari. «Nel 2011 Standard&Poor’s declassava il rating dell’Italia, non perché Roma non stesse facendo i compiti, ma perché, facendoli, innescava una spirale recessiva», aggiunge l’analista come esempio. La situazione è analoga a quella di allora? «No, perché la caduta del prezzo del petrolio aumenta la disponibilità di spesa dei consumatori e anche le Banche centrali hanno ampi spazi di manovra».

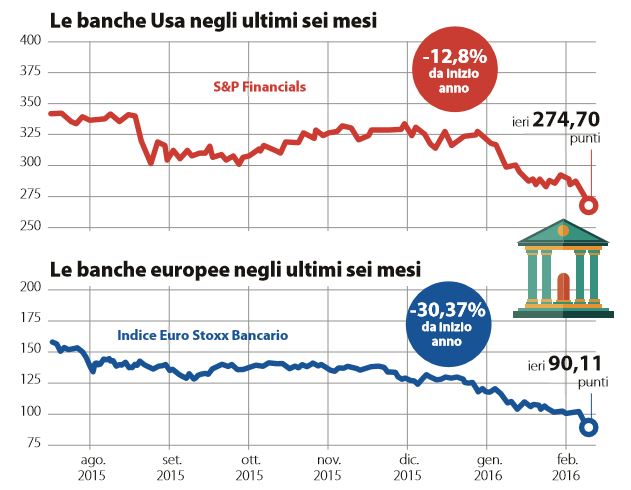

Banche USA ed EU a confronto (Repubblica, 10 febbraio 2016)

E il pericolo non viene, per una volta, solo dall’Italia:

Dietro questi smottamenti, non c’è solo il problema dei debiti ufficialmente incagliati, una quantità tutto sommato nota. Ci sono i dubbi sulla qualità degli investimenti, in derivati o meno. Un problema che le banche italiane hanno meno di altre. Il gigante Deutsche Bank, ad esempio, in questo momento sotto i riflettori, è anche la banca forse più esposta al mondo nel settore delle materie prime, petrolio in testa, un mercato oggi in via di implosione. Ed è fra i grandi creditori di un altro gigante barcollante: Volkswagen. Quanti investimenti sono registrati nei libri della Deutsche Bank ad un valore superiore a quello che sarebbe possibile realizzare sul mercato, si chiedono molti operatori? È il tarlo che, in questo momento, rode le fondamenta di una delle più grandi banche europee, una di quelle “troppo grandi per fallire”: i soldi investiti dalla banca di Francoforte assommano a 2 mila miliardi di euro. Uguale a mezzo prodotto interno lordo tedesco.

Leggi sull’argomento: La febbre dello spread (Come Berlusconi nel 2011…)

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili