Economia

Il referendum per la moneta intera in Svizzera

Giovanni Drogo 07/06/2018

Domenica i cittadini della Confederazione Elvetica saranno chiamati ad esprimersi sul referendum per la “moneta sovrana” che potrebbe cambiare la politica monetaria del paese e mandare in crisi il sistema bancario

Scacco matto al sistema bancario, come lo descrivono i signoraggisti, oppure un’illusione pericolosa? Domenica 10 giugno i cittadini della Confederazione Elvetica saranno chiamati ad esprimersi sulla Vollgeld-initiative, in italiano: referendum per la moneta intera. La domanda che i promotori della consultazione referendaria rivolgono agli elettori è all’apparenza molto semplice: «Chi deve creare i nostri franchi: le banche private o la Banca nazionale?» ma la risposta non lo è.

Cosa vogliono i promotori del referendum svizzero sulla moneta intera

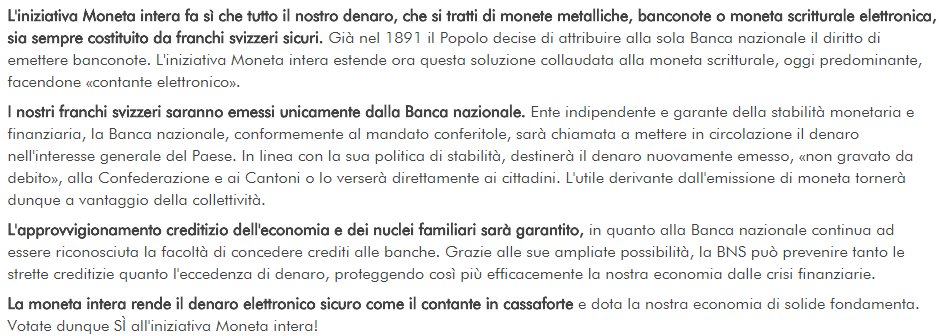

Se il referendum passasse allora scatterebbe il divieto per le banche commerciali di “creare moneta” (digitale o scritturale) costringendole invece a prestare solo il denaro di cui sono effettivamente in possesso senza ricorrere al moltiplicatore dei depositi che consente alle banche di fare prestiti senza avere l’intera somma. I promotori del referendum spiegano che dal momento che le banche prestano somme di denaro di cui non sono in effettivo possesso i depositi bancari «non sono null’altro che promesse della banca di pagare l’importo in questione». Nessuno tuttavia, continuano i sostenitori del referendum «può sapere in che misura le banche onoreranno tale impegno nel caso di una crisi bancaria». Non risponde però al vero l’affermazione che “i depositi sono promesse di pagamento” perché nei depositi bancari di una somma (in Italia per articolo 1834 del codice civile) la banca acquista la proprietà della somma e si obbliga a restituirla nella stessa specie monetaria, alla scadenza del termine convenuto (ammesso ci sia) ovvero a richiesta. Si tratta di un un deposito “irregolare” perché la banca è proprietaria del denaro e non rende al correntista lo stesso danaro. A differenza di quanto accade con il deposito “regolare” che è quando la banca riceve una cosa da custodire e la deve restituire è restituire tale e quale (tipo un lingotto d’oro, una partita di vino, forme di formaggio, etc).

La proposta aveva fatto gridare al miracolo anche qui da noi. Ad esempio su MicroMega Enrico Grazzini scrisse che «Forse la rivoluzione monetaria e bancaria globale partirà dalla Svizzera» spiegando che in Svizzera si stava per tenere «un referendum di riforma costituzionale per passare dalla moneta bancaria alla moneta pubblica: ovvero per togliere alle banche private il potere di creare moneta sotto forma di erogazione dei crediti e per ridare invece il monopolio dell’emissione monetaria alla banca centrale». Al grido di il denaro torni pubblico la notizia del referendum elvetico ha scaldato i cuori di molti che già immaginano che la Banca Centrale della Svizzera si metta a stampare moneta sovrana e reale (invece che quelli “virtuali” delle banche commerciali) a pieno regime. Dall’altra parte, promettono i promotori del referendum, i correntisti saranno più tutelati (in Svizzera esiste un fondo di tutela simile a quello italiano fino a 100.000 franchi per depositante) perché potranno opporsi alla decisione della banca di prestare il loro denaro, che quindi sarà sempre disponibile sul conto corrente così come lo sono i valori depositati nella cassetta di sicurezza.

Una concezione primitiva del funzionamento del sistema del credito

Si tratta in buona sostanza dell’eliminazione – per legge – della possibilità per le banche di ricorrere al sistema della riserva frazionaria (da qui la definizione di moneta intera) per creare il denaro che poi viene dato in prestito. Oggi in tutto il mondo il sistema bancario ha la possibilità dare in prestito (ovvero di “vendere”) il denaro depositato nei conti accantonandone però una parte (la riserva frazionaria stabilita dall’accordo Basilea 3) dando vita a quello che si chiama “moltiplicatore dei depositi” per cui da una somma pari a “100” l’istituto di credito può dare in prestito una certa percentuale della somma accantonando la riserva frazionaria. Gli svizzeri vorrebbero che a poterlo fare sia solo la Banca Centrale. Se vincesse il sì le banche commerciali non potranno più prestare il denaro contenuto nei depositi a vista (che però rappresentano solo una percentuale delle passività bancarie) per concedere i prestiti e diventeranno in buona sostanza dei “distributori” della moneta sovrana creata (secondo le necessità) dalla Banca Centrale.

Si tratta di un sogno un po’ ingenuo quello di chi incolpa le banche commerciali di “creare denaro dal nulla” perché è riduttivo pensare che il ciclo del credito sia alimentato esclusivamente dal sistema bancario. Gli aggregati monetari infatti non sono composti solo da moneta legale e depositi in conto corrente (M0 ed M1), ma anche depositi postali, obbligazioni, titoli di stato ed altre attività. Va inoltre considerato che anche nel rapporto tra cliente e fornitore, laddove il pagamento viene dilazionato, si assiste ad un meccanismo di creazione del denaro”, che può inoltre essere accompagnato da emissione di titoli di credito (pagherò, note di credito, ecc.), e tale fabbisogno correlato allo sfasamento temporale fra incassi e pagamenti viene generalmente finanziato attraverso operazioni di anticipo o sconto. La proposta “rivoluzionaria” non tiene poi conto di diversi problemi, il primo è che se la banca è impossibilitata a vendere il denaro ma è obbligata solo a custodirlo questo cambiamento si riverserà sui correntisti che dovranno sostenere costi maggiori per il servizio di custodia. Maggiori costi ci sarebbero anche per chiede un prestito alla banca, che per concederlo dovrà ricorrere ai mercati internazionali.

Cosa succederà alle banche svizzere se vince il Sì al referendum

Di conseguenza se vincesse il Sì si potrebbe assistere ad una crisi del credito che si rifletterebbe anche sull’economia reale visto che chi chiede un prestito avrebbe più difficoltà ad ottenerlo. Senza contare che le banche sarebbero costrette ad una ricapitalizzazione che non è detto che vada in porto (quanti azionisti sarebbero disposti a dare denaro ad una banca che non può più esercitare il suo ruolo primario e quindi ha margini di guadagno più bassi?) con le conseguenze prevedibili sul sistema bancario. Certo, la Banca Nazionale Svizzera potrebbe intervenire stampando moneta sovrana e reale ma a quel punto il guaio sarebbe una crisi valutaria. Senza contare che si potrebbe arrivare ad un sistema di monopolio del credito dove i prestiti sarebbero erogati da un unico prestatore in base magari a convenienze e logiche politiche.

Ma allora a cosa serve la moneta intera? Secondo i promotori del referendum un sistema così concepito consentirebbe di evitare le crisi finanziarie. Ma come fa notare Francesco Lenzi sul Sole 24 Ore le recenti crisi finanziarie sono state causate non solo dal sistema del credito ma dal cosiddetto shadow banking (si veda la spiegazione della CONSOB sulla crisi del 2007-2008) che però ha il vantaggio di operare al di fuori delle regole. In particolare – scrive la Consob – «tale attività è stata svolta mediante la raccolta di fondi in forme diverse da quella delle operazioni di deposito e, quindi, non sottoposte alle restrizioni ed ai limiti imposti dalla regolamentazione e dalla vigilanza bancaria (tra cui i requisiti patrimoniali di garanzia richiesti dagli accordi di Basilea)». Ammesso e non concesso che vinca il Sì l’esperimento svizzero (come lo definisce Martin Wolf sul Financial Times) potrebbe funzionare solo isolando il sistema finanziario e bancario svizzero da quello del resto del mondo. È indubitabile infatti che gli istituti di credito elvetici finiranno per essere in svantaggio rispetto agli operatori globali.

Foto copertina via Facebook.com

Leggi sull’argomento: I fondi europei? Li controlla Barbara Lezzi

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili