Economia

Quanto ci è costata (finora) la crisi dello spread

Alessandro D'Amato 03/09/2018

Uno studio del Fondo Monetario Internazionale calcola in 50 miliardi il costo della tempesta dei titoli di Stato sulle famiglie. Ogni incremento di 100 punti base negli interessi sul debito comporta una spesa pubblica aggiuntiva pari a poco meno di 2 miliardi di euro nel primo anno e di 4,3 miliardi di euro nel secondo

la crisi dello spread")

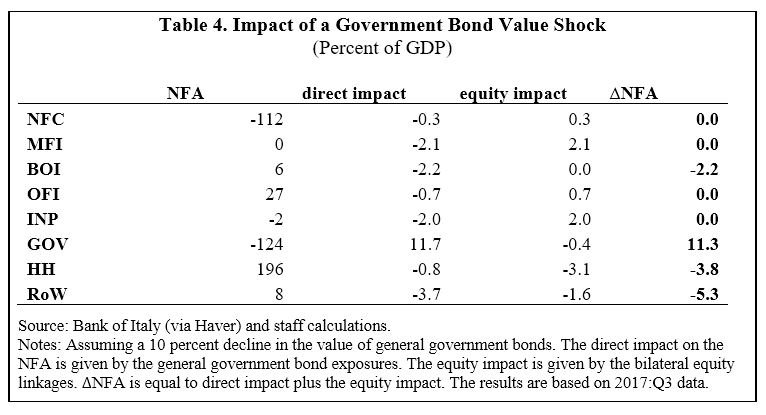

Uno studio del Fondo Monetario Internazionale firmato da Daniel Garcia-Macia e pubblicato alla fine di agosto ci permette di stimare quanto sia costata finora alle famiglie italiane l’impennata dei rendimenti del debito pubblico e la conseguente riduzione di valore di Bot e BtP già in circolazione.

Quanto ci è costata (finora) la crisi dello spread

Lo studio, di cui oggi parla il Messaggero, prende in considerazione vari tipi di shock finanziari, da quello sui titoli di Stato alle crisi bancarie affrontate sia con interventi di bail in (perdite a carico dei risparmiatori) che di bail out (salvataggio da parte dello Stato). Il risultato è che le turbolenze sul mercato del debito hanno portato finora ad una riduzione della ricchezza finanziaria delle famiglie pari a circa 50 miliardi. Spiega l’FMI che un calo del valore dei titoli di Stato influisce direttamente sul settore finanziario e sulle famiglie; nello studio si considera lo shock equivalente a una diminuzione del 10% del valore del debito pubblico per effetto di un aumento della percezione del rischio-Paese o in generale dell’aumento dei tassi di interesse. Questo equivale ad un incremento dei rendimenti di circa 220 punti base: nello studio viene esplicitamente notato come tale valore corrisponda a circa 1 volta e mezzo l’impennata che si è effettivamente verificata nella seconda metà di maggio. Alla fine della settimana scorsa si è di fatto tornati a quei livelli, con il rendimento dei Btp decennali vicino al 3,3 per cento.

L’impatto sulle famiglie equivale a una perdita virtuale pari al 4% del PIL ovvero il 2% della ricchezza finanziaria netta posseduta. In valore assoluto si tratta di 70 miliardi, ma essendo lo shock ipotizzato più alto di quello che si è effettivamente verificato, sono circa 50 i miliardi di costo totale. Daniel Garcia-Macia mostra anche le conseguenze di una crisi bancaria e i relativi costi in caso di bail in o bail out. Nella prima ipotesi l’effetto sarebbe abbastanza contenuto ed ancora a carico della parte più ricca delle famiglie: nella seconda invece l’intervento dello Stato salverebbe anche il settore estero ripercuotendosi poi attraverso tasse e tagli di spesa sulla generalità dei contribuenti italiani.

L’effetto spread fa cadere i prezzi dei Btp

Intanto, ricorda oggi La Stampa, i BtP nella scorsa settimana, la prima di test post pausa estiva con scambi ancora sottili, hanno toccato i massimi da quattro anni. Il decennale, con scadenza dicembre 2028, è volato fino al 3,25% di rendimento, il massimo dal maggio 2014. Sul finire della settimana lo spread Btp/ Bund è risalito fino a 292 punti base, livello più alto dal maggio scorso, quando si era arrampicato fino a quota 324 sulle preoccupazioni per la crisi politico-istituzionale che ha preceduto la nascita del governo M5S-Lega.

Non solo: Marcello Messori, professore di economia alla Luiss, su Repubblica di oggi ricorda che data la scadenza media dei titoli pubblici italiani (più di 7 anni), ogni incremento di 100 punti base negli interessi sul debito comporta una spesa pubblica aggiuntiva pari a poco meno di 2 miliardi di euro nel primo anno e di 4,3 miliardi di euro nel secondo:

Ciò equivale a dire che, nei sei mesi di incertezza politica seguita alle elezioni del marzo scorso, l’Italia ha ipotecato in maggiori interessi da pagare per il 2018 e il 2019 quanto avrebbe dovuto “tagliare” per adeguarsi alle richieste europee. Il problema immediato non è, però, questo. L’incremento dello spread da 100 (valore di inizio marzo 2018) a 300 punti base pone seri problemi alle banche italiane che detengono un ammontare abnorme di titoli del debito pubblico nazionale.

Dopo averne ridotto l’incidenza rispetto al totale dei loro attivi dall’inizio del 2015, nel corso del 2018 le nostre banche hanno di nuovo aumentato le loro quote di tali titoli per compensare la caduta nella domanda degli altri investitori e — forse — per ottenere rendimenti positivi e stabili di breve periodo. L’aumento dei tassi di interesse sui titoli pubblici corrisponde, però, a una diminuzione del loro valore; e le regole contabili internazionali implicano che questa diminuzione si traduca in larga misura in un’immediata perdita di bilancio, che riduce il grado di capitalizzazione bancaria già minata dai consistenti ribassi azionari.

A questo si deve aggiungere che le banche rischiano di trovarsi di fronte a carenze di capitale e devono ricapitalizzarsi sul mercato o ridurre l’attività di prestito alle imprese alle famiglie. E vista la difficoltà nel raggiungere il primo obiettivo, è facile pronosticare che sarà più facile arrivare al secondo.

Foto copertina da: Luigi Di Maio che facesse cose

Leggi sull’argomento: Spieghiamo al M5S perché l’aumento del rendimento dei Btp non è una buona notizia per l’economia

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili