Economia

I danni per milioni alla Banca Popolare di Vicenza

neXtQuotidiano 04/12/2016

L’assemblea dovrà decidere se dare il via libera alla richiesta di risarcimento nei confronti di chi, secondo l’attuale cda, ha contribuito a polverizzare il valore della banca, bruciando alcuni miliardi di euro di capitalizzazione e i risparmi di quasi 119 mila soci, costringendo il fondo Atlante a salvare l’istituto con l’iniezione di 1,5 miliardi di euro

Il danno che gli ex vertici della banca hanno fatto alla Banca Popolare di Vicenza “si può ragionevolmente stimare nell’ordine di diverse centinaia di milioni di euro”. Il calcolo è per difetto ed è stato fatto dall’attuale cda che, per il 13 dicembre, ha convocato l’assemblea sull’azione di responsabilità contro chi ha amministrato la banca da gennaio 2013 a maggio 2015. Nella relazione inviata ai soci, il presidente della Bpvi, Gianni Mion, scrive che “verosimilmente” l’ammontare crescerà, visti anche l'”ingente danno” di reputazione subito dalla Banca e la possibilità che emergano “ulteriori profili di criticità”. L’assemblea, quindi, dovrà decidere se dare il via libera alla richiesta di risarcimento nei confronti di chi, secondo l’attuale cda, ha contribuito a polverizzare il valore della banca, bruciando alcuni miliardi di euro di capitalizzazione e i risparmi di quasi 119 mila soci, costringendo il fondo Atlante a salvare l’istituto con l’iniezione di 1,5 miliardi di euro.

I danni per centinaia di milioni alla Banca Popolare di Vicenza

Nel mirino ci sono l’ex presidente Gianni Zonin, gli ex direttori e vicedirettori generali, gli ex amministratori esecutivi e non, nonché gli ex sindaci. Ma si intravedono “possibili profili di responsabilità” pure per la società di revisione KPMG. L’azione contro Zonin, coinvolto in un’inchiesta per aggiotaggio e ostacolo all’attività di vigilanza, farebbe il paio con quella verso gli ex vertici di Veneto Banca, istituto che ha avuto sorte analoga a quella della Popolare di Vicenza. Le analisi dell’attuale cda della Bpvi confermano comunque uno scenario sovrapponibile a quello dipinto dalla magistratura e da Bankitalia, con l’individuazione di “gravi e reiterate irregolarità nella gestione dei rischi connessi all’erogazione del credito, riconducibili a una valutazione spesso incompleta, superficiale o erronea del merito creditizio”. L’esame del cda ha riguardato finanziamenti superiori ai cinque milioni di euro e a un milione nel caso siano stati concessi a esponenti della banca: dal campione risultano “crediti deteriorati (tra incagli e sofferenze) per circa 3,4 miliardi”. Proprio quanto ipotizzano le indagini: che il ‘credito facile’ degli anni di Zonin sia costato miliardi di euro in accantonamenti, determinando il dissesto della Banca. Fra i casi emblematici, il cda cita l’operazione San Marco, per aprire una filiale a Cortina d’Ampezzo, che ha portato la Banca a finanziare con 20 milioni di euro una società “priva di capacità reddituale”. Nel mirino del cda sono finiti anche i 350 milioni versati dalla Bpvi nei fondi Athena e Optimun. Gli investimenti, scrivono gli amministratori, erano caratterizzati da un “elevato grado di imprudenza e opacità” e servivano a schermare le operazioni di riacquisto delle azioni della banca. La perdita sul solo fondo Athena è stata di 33 milioni. Azioni risarcitorie potranno essere avviate anche in relazione al fenomeno del ‘capitale finanziato’: oltre un miliardo di euro di azioni acquistate dai soci con i denari prestati dalla banca.

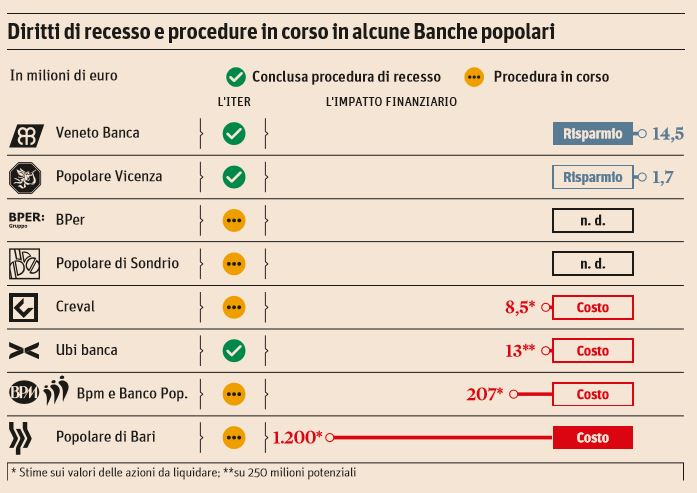

Diritto di recesso e procedure in corso per le banche popolari (Il Sole 24 Ore, 3 dicembre 2016)

Mion contro Zonin

Spiega oggi Il Sole 24 ore che nell’operatività dei fondi esteri Vicenza aveva investito 350 milioni tra 2012 e 2013. I fondi su cui si sono prodotte perdite sono in realtà tre: i due della scuderia Optimum e l’Athena balance fund e avevano profili di rischio non consoni alla banca:

Ma come appurato avevano la funzione di sottoscrivere bond a basso merito creditizio di gruppi già pesantemente esposti con la banca. Non solo, i tre fondi con i capitali della Vicenza che li aveva sottoscritti, hanno acquistato ingenti partecipazioni in società appartenenti agli stessi gruppi già indebitati con la banca. Infine parte dell’investimento è finito per acquistare azioni della stessa Banca. Una sorta di riserva estera della Vicenza che con i propri denari effettuava operazioni su clienti indebitati del gruppo bancario. Il danno per la Vicenza è stato importante: già a giugno del 2015 la banca ha subito una perdita di 103 milioni sul capitale investito. Con Athena la Vicenza ha trattato per la restituzione di parte dell’investimento rientrando in possesso di 64 milioni, con una perdita finale di 33 milioni sui 100 milioni investiti in Athena. I due fondi Optimum hanno arrecato invece perdite per la banca di 138 milioni sui 250 milioni investiti.

Sotto il tiro del nuovo Cda sono finite anche le pesanti responsabilità nelle gestione del credito. L’analisi a campione su prestiti superiori a 5 milioni ha rilevato una serie di anomalie. La banca ad esempio ha fornito prestiti soprattutto immobiliari a società con apporti di capitale nulli o marginali con la conseguenza che era la Vicenza a sopportare l’intero rischio di credito. Poi ecco finanziamenti a società con rating negativi e senza chiedere idonee garanzie ai beneficiari. Tra i finanziamenti che hanno arrecato pregiudizi patrimoniali alla banca il documento cita in particolare il finanziamento accordato ai tempi alla Lujan di Alfio Marchini. Dall’analisi che è tuttora in corso e che vedrà l’entità del danno probabilmente salire

nel tempo emerge una pratica di concessione del credito che poco aveva a che fare con la bontà di merito dell’assegnatario del finanziamento. Una pratica che ha visto i volumi di impieghi salire in controtendenza con il mercato e che ha poi visto crescere esponenzialmente i volumi delle sofferenze e degli incagli.

Il campione esaminato di prestiti sopra i 5 milioni ha finito per produrre posizioni di incaglio e sofferenze per 3,4 miliardi. Così sono nati i finanziamenti baciati, ovvero quelli che prevedevano una contestuale sottoscrizione di azioni della banca.

Leggi sull’argomento: La lettera della BCE sulla Banca Popolare di Vicenza

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili