Economia

Perché lo spread torna a crescere

Alessandro D'Amato 09/02/2016

Perché lo spread torna a crescere? Dopo i crolli in Borsa e il ritorno all’incremento del differenziale tra BtP e Bund i giornali italiani si interrogano sulla possibilità di un nuovo 2011

Perché lo spread torna a crescere? Dopo i crolli in Borsa e il ritorno all’incremento del differenziale tra BtP e Bund i giornali italiani si interrogano sulla possibilità di un nuovo 2011 per l’Italia. Il Sole 24 Ore ci parla del ritorno sotto pressione dei «Pigs»:

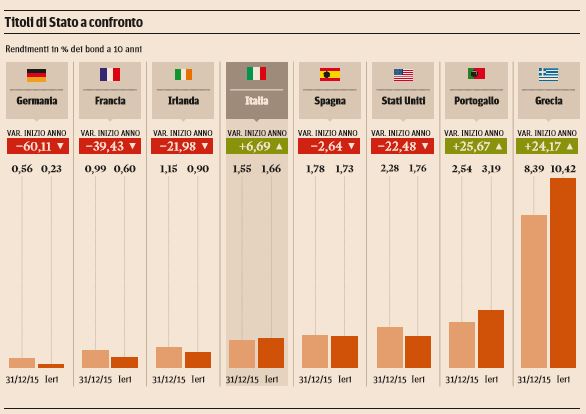

L’effetto Grecia e la generale avversione al rischio che comanda le scelte degli investitori in questa fase si è fatta sentire anche sugli altri bond dei Paesi della periferia dell’Eurozona. Il rendimento dei Bonos spagnoli è salito all’1,75% con lo spread rispetto al BTp tedesco impennatosi a 153 punti. Vendite anche sui bond del Portogallo con i rendimenti che si sono impennati del 15% passando dal 2,94% al 3,19%, 25 punti base in più in una sola seduta. Pressione ribassista anche sui titoli irlandesi che molti operatori non considerato più nel novero dell’acronimo dispregiativo “Pigs” utilizzato ai tempi della crisi dei debiti sovrani dell’Eurozona partita nel 2009 con il primo salvataggio di Atene. Con un balzo del 10% in una giornata i titoli di Dublino tornati nei pressi dell’1%. In questo momento i grandi fondi stanno riducendo le posizioni negli asset più rischiosi e stanno acquistando rifugi preferendo accontentarsi di rendimenti minimali (come lo 0,24% offerto dal Bund decennale) piuttosto che andare incontro a nuove perdite mantenendo in portofaglio titoli che potrebbero essere destinati a soffrire ancora.

Titoli di Stato a confronto (Il Sole 24 Ore, 9 febbraio 2016)

Giuliana Ferraino sul Corriere della Sera invece ascolta l’opinione di Marco Mazzucchelli, managing director di Julius Baer, il quale sostiene che il mercato stia mettendo alla prova le banche centrali:

Sostiene: «I mercati stanno chiamando il bluff della banche centrali, per vedere se reagiscono per riportare la calma sui listini oppure no. Ma se gli istituti centrali non rispondono, allora salta il banco, perché vuol dire che il re è nudo». Secondo Mazzucchelli il Quantitative Easing,cioè il massiccio programma di acquisto di titoli di Stato da parte delle banche centrali non ha fatto quello che prometteva, cioè aumentare indirettamente la domanda aggregata. Ma ora sta venendo meno anche il successo che aveva ottenuto nei mesi passati: dare stabilità ai mercati. Perciò crede che questo sia «il vero test per le banche centrali». Come dire: siamo ancora nelle loro mani, soprattutto della Federal Reserve. «Mi aspetto che la presidente della Fed,Janet Yellen», mercoledì nella sua testimonianza al Congresso, «dica parole rassicuranti per gli investitori».

E si parla anche dell’ipotesi di complotto dell’asse francotedesco ai danni dell’Italia:

C’è chi si spinge oltre: secondo alcuni sarebbe in atto una vera e propria cospirazione da parte di un asse francotedesco ai danni dell’Italia. Fantapolitica? Forse, ma non è una coincidenza che ogni volta che ritorna la tensione sui titoli di Stato, resuscitano le teorie del complotto contro Roma. Questa volta avrebbe giocato un ruolo anche il presidente della Bce, Mario Draghi, con il suo discorso giovedì scorso alla Bundesbank. «Ci sono forze nell’economia globale che oggi cospirano per mantenere bassa l’inflazione. Ciò che conta è che le banche centrali agiscano entro il loro mandato per realizzarlo», ha detto. Ma è bastata la parola «cospirazione» per fare circolare ipotesi di ogni tipo

In realtà, come sappiamo, Draghi non ha usato “conspire” nel senso di cospirare ma nel senso di concorrere.

Leggi sull’argomento: La febbre dello spread (come Berlusconi nel 2011)

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili