Chi paga lo stop all'austerità?

di Guido Iodice

Pubblicato il 2014-09-01

La telefonata di Merkel a Draghi. I timori dei tedeschi sull’addio al rigore. E l’accento sulle riforme da fare in cambio dell’allargamento dei cordoni della spesa: il rischio è che l’austerità dal bilancio passi al salario. Con un gioco a somma zero. Cosa dovrebbe fare l’Italia?

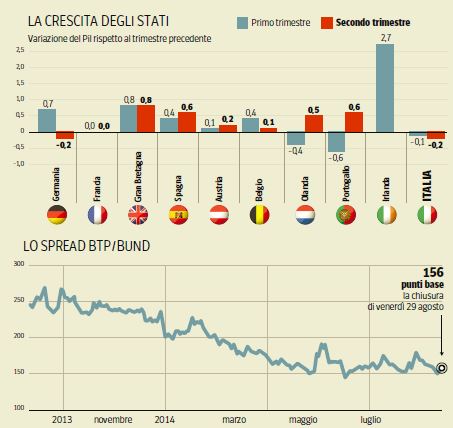

Si fanno sempre più insistenti le indiscrezioni su uno stop austerità in Europa. Da una parte il presidente della Banca Centrale Europea Mario Draghi, che nei giorni scorsi dagli Stati Uniti aveva aperto ad un allentamento del rigore in cambio di riforme. Ieri, poi, l’indiscrezione raccolta da Repubblica di un accordo tra il presidente della Commissione europea in carica, il portoghese Manuel Barroso, e il suo successore designato Jean Claude Juncker. Le ipotesi sul tavolo, riportate da Repubblica, premetterebbero ai paesi dell’eurozona in crisi di rallentare il ritmo dell’aggiustamento fiscale, se non addirittura di sospenderlo per due anni.

Al termine della riunione con Juncker e Katainen (Commissario UE alle finanze, ndr) sul foglietto preparato dai funzionari europei sono rimaste due ipotesi, che verranno approfondite nei prossimi giorni: cambiare i regolamenti europei, ma non il Patto di Stabilità, dimezzando l’obbligo imposto ai governi di tagliare il deficit strutturale dello 0,5% all’anno. Con obbligo dello 0,25%, ad esempio, l’Italia risparmierebbe 4-5 miliardi. La seconda opzione appare ancora più interessante: congelare qualsiasi obbligo di risanamento per uno o due anni per quei paesi che si impegnano su un serio piano di riforme strutturali monitorato da Bruxelles. In questo caso il jackpot sarebbe doppio, una decina di miliardi da liberare per investimenti e riforme

Notizie da verificare, certo, e da bilanciare con la reazione nervosa del governo tedesco alle dichiarazioni di Draghi. Il quotidiano tedesco Der Spiegel, ad esempio, riferisce di una telefonata della cancelliera Merkel al presidente della BCE, dopo che nei giorni scorsi il suo ministro delle finanze Wolfgang Schaeuble aveva cercato di ridimensionare l’apertura di Draghi, sostenendo che era stato male interpretato. Ma che nelle élite europee si stia facendo largo, con estrema fatica, l’idea di un “rigore meno rigoroso” è un fatto acclarato. Così come è chiaro che la “flessibilità” nel rientro dai deficit non sia più un tabù, soprattutto per Juncker. A dare benzina al motore della “svoltina” sono le tendenze deflazionistiche nell’eurozona. La BCE, i governi europei e molti analisti e investitori sono preoccupati dall’eventualità che una deflazione prolungata (ma lo stesso discorso vale anche per una bassa inflazione) metta a rischio la stabilità del sistema bancario nel momento in cui gli strumenti per contrastare una crisi sistemica sono ancora estremamente deboli. E così la causa della deflazione, cioè proprio quell’austerità che l’Europa aveva promosso, può essere parzialmente sacrificata.

LO SCOPO DELL’AUSTERITY

Il problema è che l’austerità – e la conseguente disoccupazione di massa – hanno (avevano?) degli scopi precisi, a cui le classi dirigenti europee non vogliono rinunciare: l’abbassamento dei salari e l’apertura di una stagione di acquisizioni e investimenti esteri nei paesi meridionali, trasformando i capitali dei paesi “centrali” nel nucleo di un nuovo capitale di dimensioni europee. Del resto le nostre vaghe reminiscenze di Storia ci ricordano che tanto gli Stati Uniti quanto l’Italia si sono costruiti con la vittoria dei capitali “forti” (e moderni) sui capitali “deboli” (e più antiquati). Non c’è scritto così, per ovvi motivi, in nessun documento dell’Unione europea, ma è esattamente questo ciò che si intende per “riforme strutturali”: mercato del lavoro (ancora) più flessibile, privatizzazioni, riduzione del welfare state a vantaggio delle forme privatistiche di previdenza e assicurazione contro le malattie.

DALL’AUSTERITÀ DEL BILANCIO A QUELLA DEL SALARIO

E allora se le circostanze impongono una minore austerità per gli Stati, la contropartita è la maggiore austerità per i lavoratori. Le riforme strutturali, soprattutto quelle del mercato del lavoro, puntano ad una maggiore flessibilità (ad esempio in Italia, attraverso la completa abolizione dell’articolo 18 dello Statuto dei Lavoratori). Quando un’economia è in espansione e si raggiunge la piena occupazione, la flessibilità non è un problema, semmai un’opportunità: da un lato sarà più semplice ottenere che la forza lavoro si sposti da settori in declino a produzioni in espansione, dall’altro il lavoratore troverà facilmente una nuova occupazione una volta licenziato. Ma non è questo il caso dell’Unione europea del 2014. L’effetto delle riforme del mercato del lavoro si trasmetterà quindi sui salari, già oggi in calo in molti paesi a causa dell’elevata disoccupazione che costringe i lavoratori ad accontentarsi di retribuzioni più basse. L’austerità, grazie alle riforme, si trasferisce direttamente ai lavoratori e alle famiglie, senza passare più (o passando meno) per il bilancio pubblico. Nel mondo delle risorse tenute “artificialmente scarse” qualcuno deve pagare il conto del minore rigore.

UN GIOCO A SOMMA ZERO

A questo punto non è difficile fare una previsione sull’effetto combinato di minore austerità e riforme strutturali sulla deflazione e quindi sulla stabilità dell’area euro. Sappiamo che una minore austerità non necessariamente promuove la domanda, se il deficit va a finanziare la riduzione delle tasse in un ambiente di aspettative negative o incerte. Gli 80 euro di Renzi, come prevedibile, non stanno producendo effetti perché le famiglie risparmiano e cercano di disindebitarsi. Anche in Spagna, nonostante i deficit larghissimi (in confronto ai nostri) concessi dall’Unione Europea, la tendenza deflattiva non è stata fermata. Ammettiamo tuttavia che la pausa al rigore faccia ripartire la domanda e l’occupazione, creando così una qualche spinta alla crescita dei prezzi. Se dall’altro lato le riforme del mercato del lavoro saranno incisive, i salari nominali rimarranno fermi o cresceranno molto più lentamente. La somma di questi due effetti dipenderà da un lato da quanto deficit verrà concesso, e da come gli Stati lo useranno, e dall’altra dall’efficacia delle riforme sul contenimento dei salari nominali. La somma potrebbe quindi essere zero, se non addirittura negativa, con il rischio che il prolungarsi della deflazione produca non solo una trappola in stile giapponese, ma metta a rischio la stabilità del sistema finanziario e quindi minacci la moneta unica.

COSA DOVREBBE FARE L’ITALIA

Se davvero – e c’è comunque da augurarselo – la morsa del rigore venisse allentata in proporzioni significative, l’Italia dovrebbe invertire la politica economica sin qui seguita. Certo, non si può più tornare indietro sugli 80 euro, perché ciò produrrebbe effetti devastanti sulla fiducia delle famiglie e dei consumatori. Ma non bisogna proseguire su quella strada. Il governo potrebbe invece usare il maggiore spazio fiscale per attuare davvero delle “riforme di struttura”. Non è la domanda di consumo che va alimentata ora, ma quella domanda che modifica l’offerta, vale a dire gli investimenti. L’Italia potrebbe quindi impiegare le maggiori risorse per avviare una modernizzazione del sistema industriale, rivolta all’aumento del valore aggiunto delle produzioni e alla sostituzione delle importazioni. In questo modo si eviterebbe che la ripresa della domanda si trasferisca sull’offerta estera, con conseguente ritorno ai deficit commerciali che così dolorosamente abbiamo invertito. E, grazie agli investimenti mirati, si creerebbero posti di lavoro che la riduzione delle tasse non assicura. È possibile, cioè, perseguire contemporaneamente la creazione di occupazione, il miglioramento dell’offerta e il mantenimento degli attuali surplus commerciali. Un obiettivo tanto ambizioso richiede però più di qualche “briciola”. Sarà quindi fondamentale ottenere margini i più ampi possibili, insistendo ancora sulla golden rule, lo scorporo degli investimenti dal computo del deficit. Dal lato delle riforme del mercato del lavoro, invece, il governo dovrebbe evitare interventi che potrebbero, come già detto, produrre tendenze deflattive. Al contrario, questa è l’occasione per riprendere in mano l’idea, sempre declamata ma mai attuata, di ricongiungere i due mercati del lavoro oggi in contrapposizione, quello del tempo indeterminato e quello del precariato: non per far diventare tutti precari, come mellifluamente suggerisce Bruxelles, ma per aumentare la stabilità del lavoro, rendendo nuovamente il contratto a tempo indeterminato la regola e quelli a tempo determinato l’eccezione, come stabilisce la Direttiva comunitaria 70 del 1999. In altre parole, il contrario di quanto avvenuto con il Jobs Act.

Leggi sull’argomento: Arnaud Montebourg: il ministro che parlava troppo (di Germania e di austerità)

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")