Padoan dà lezioni di economia all’Europa

di Guido Iodice

Pubblicato il 2014-10-18

Il punto forse più rilevante della bozza di bilancio presentata dal governo italiano alla Commissione europea è la ferma contestazione dei perversi calcoli sul deficit strutturale. Ecco perché il ministro ha ragione

La bozza della legge di stabilità presentata dal governo italiano alla Commissione europea contiene quella che potrebbe rivelarsi una bomba sotto i piedi dell’austerità. Il ministro dell’Economia Pier Carlo Padoan ha fatto le pulci ai calcoli dell’Unione europea sul deficit. Il problema era noto ed è stato sottolineato dalo stesso Padoan del Def, ma stavolta è scritto nero su bianco in un documento ufficiale su cui la Commissione sarà costretta ad esprimersi. Ecco di cosa si tratta.

LA STUPIDA REGOLA DEL 3%

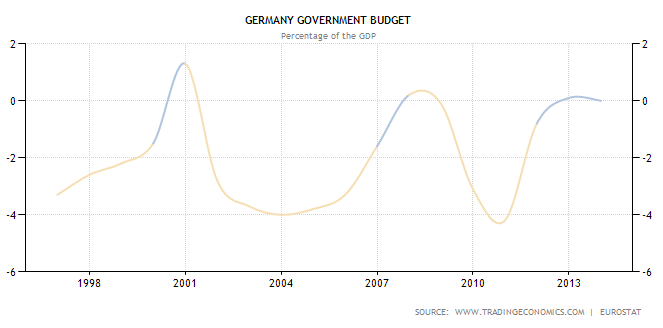

Il parametro più citato del Trattato di Maastricht è probabilmente quel 3% di rapporto tra deficit del bilancio pubblico e Prodotto interno lordo. Per i non avvezzi alla terminologia economica, il deficit è la differenza tra le entrate (principalmente le tasse) e le uscite dello Stato (la spesa pubblica, compresi gli interessi sul debito). Questa differenza viene normalmente finanziata attraverso la vendita di titoli di stato (BOT, BTP, ecc.), cioè chiedendo in prestito sul mercato il denaro occorrente a coprire le maggiori spese. Man mano che i deficit annuali si accumulano, cresce il debito dello Stato, ma questo non è un problema: se l’economia cresce e l’inflazione non sparisce (come sta accadendo proprio ora) il rapporto debito/PIL può rimanere costante o anche diminuire. Il limite del 3% significa che se il Pil è 100, la differenza tra entrate e uscite da finanziare sui mercati non dovrebbe superare 3. Una regola puramente contabile, più volte violata persino dalla stessa Germania (come si vede nel grafico seguente), che nelle migliori intenzioni serviva a tenere a freno il debito pubblico, ma che persino ai suoi fautori ad un certo punto è sembrata eccessivamente limitante.

LA REGOLA DIVENTA UN PO’ MENO STUPIDA

Dopo che la Germania (e la Francia) avevano violato il Trattato, l’Europa ha deciso di metterci una pezza e rendere un po’ meno stupida (come disse Romano Prodi) l’applicazione delle regole di bilancio, attraverso il riconoscimento di una serie di “attenuati” ai colpevoli che deviano dal pareggio nel “medio periodo”. Durante una recessione le spese aumentano (si pensi ai sussidi di disoccupazione) mentre le entrate diminuiscono (le imprese hanno meno profitti e i lavoratori meno redditi da tassare). La regola del 3% effettivo rimane come limite, ma i calcoli sul bilancio pubblico nel medio termine in rapporto al Pil vengono “aggiustati” tenendo conto del ciclo economico e si ammettono delle temporanee deviazioni. Per tenere conto del ciclo, invece del Pil attuale si prende come riferimento il Pil potenziale, cioè il Pil che si avrebbe se tutte le risorse produttive (capitale e lavoro) fossero pienamente impiegate nella produzione. Poiché il Pil potenziale è sicuramente maggiore di quello attuale durante una recessione, il rapporto così calcolato risulta minore. In questo modo, durante una recessione, i governi hanno un piccolo spazio fiscale aggiuntivo, mentre durante un’espansione devono ridurre la spesa o aumentare le tasse per “raffreddare” l’economia. Tutto bene quindi? Purtroppo come spesso accade il diavolo si nasconde nei dettagli.

DA TEORIA ECONOMICA A LEGGE EUROPEA

Il problema quindi diventa come calcolare il Pil potenziale. Mentre per il Pil attuale è relativamente semplice (basta sommare tutte le spese: consumi e investimenti privati, spesa pubblica, esportazioni nette) per calcolare il Pil potenziale bisogna fare finta che l’economia sia in una situazione in cui normalmente non è, vale a dire nell’equilibrio di piena occupazione. Per farlo, la Commissione europea ricorre ad un modello basato su quello neoclassico di Solow (Robert Solow, premio Nobel per l’economia 1987). Secondo tale modello, la crescita economica dipende dall’aumento delle dotazioni di capitale e di lavoro e da un ulteriore fattore, chiamato residuo di Solow, che spiega tutto il resto, generalmente identificato con il progresso tecnico. Si possono muovere molte critiche a questa impostazione. Basti pensare che, a dispetto del nome, il residuo di Solow è tutt’altro che poco importante, in quanto causerebbe circa l’80% della crescita economica. Purtroppo però il residuo non si può derivare dal modello, che lascia così inspiegata gran parte della crescita. L’altra critica, mossa dall’economista italiano Piero Sraffa, che ha animato la discussione tra gli economisti ortodossi ed eterodossi negli anni ‘60, consiste nell’impossibilità di calcolare il capitale impiegato in un’economia, almeno secondo le linee del modello neoclassico (i coraggiosi che vogliono approfondire l’argomento possono leggere qui e qui). Al di là delle tecnicalità, ciò che è importante riconoscere è che l’Europa ha fatto diventare legge una teoria economica con molte crepe al suo interno.

L’INGANNO DELLA DISOCCUPAZIONE “NATURALE”

Prendiamo comunque per buono il modello di Solow e andiamo avanti. Cosa dobbiamo inserire nel modello come “fattore lavoro”? Intuitivamente si potrebbe pensare al numero di lavoratori potenziali (occupati più disoccupati in cerca di lavoro). O meglio ancora il numero di ore lavorate potenziale di questo numero di lavoratori. Ed ecco l’inghippo. La teoria economica dominante sostiene che un certo tasso di disoccupazione è ineliminabile. Se provassimo a farlo, le forze del mercato agirebbero in senso contrario e in equilibrio si ritornerebbe a questo tasso “naturale” mentre vedremo l’inflazione aumentare. Si arriva così alla “NAIRU”, tasso di disoccupazione che non accelera l’inflazione (la Commissione europea usa un indice equivalente chiamato NAWRU, tasso di disoccupazione che non accelera i salari, ma il concetto è il medesimo) sviluppata a partire dai lavori di Edmund Phelps e Milton Friedman. Invero questa “accelerazione” è più difficile da trovare nella realtà di quanto si supponga. Ad esempio negli Stati Uniti, abbiamo visto l’inflazione addirittura diminuire mentre la disoccupazione si avvicinava al suo tasso “naturale”

Inoltre Paul Krugman sottolinea che non abbiamo visto una spirale nel caso opposto, quello della deflazione, né nella lunga crisi giapponese in corso dagli anni ‘90 né nella Grande Depressione degli anni ‘30. Data la sua poca solidità scientifica, forse l’acronimo NAIRU dovrebbe essere sciolto in “Not-at-All Interesting Rate of Unemployment”, tasso di disoccupazione non degno di alcun interesse. Eppure questa teoria è parte del modello usato dalla Commissione europea. Ancora una volta, insomma, un’ipotesi poco solida diviene legge nell’UE.

IL BOOMERANG DEL DEFICIT STRUTTURALE

Il lettore ci scuserà per questa lunga spiegazione, ma si consoli perché siamo arrivati al punto. Se nel calcolo del Pil potenziale dobbiamo inserire la forza lavoro disponibile meno la disoccupazione “naturale”, ci basterà dire che questa disoccupazione naturale è molto alta per diminuire il Pil potenziale e farlo avvicinare a quello attuale. In questo modo lo spazio fiscale per gli Stati si riduce drasticamente. Si può arrivare persino al paradosso di uno stato in pareggio di bilancio effettivo ma che con un’altra disoccupazione “naturale” si ritrova un Pil attuale maggiore di quello potenziale e quindi in deficit “strutturale”. Un vero e proprio inganno. In effetti l’Output Gap Working Group, il gruppo incaricato di calcolare la differenza tra Pil attuale e potenziale dei paesi dell’Unione europea, ha costantemente rivisto la disoccupazione “naturale” per farla avvicinare a quella attuale, fino ad arrivare all’assurdità di una disoccupazione naturale in Spagna pari al 21%:

Il “balzo” delle stime della disoccupazione “naturale” è evidente anche nel caso italiano:

Il risultato è deflagrante: più un paese vede aumentare i disoccupati, più il suo Pil potenziale cala, più la sua deviazione dal pareggio strutturale nel medio termine aumenta e quindi più viene sollecitato a ridurla attraverso l’austerità. Ma l’austerità aumenta la disoccupazione e il giro ricomincia. L’esatto opposto di quanto – sulla carta – era lo scopo del metodo di calcolo “aggiustato” tenendo conto del ciclo economico. E l’applicazione del Fiscal compact riduce ulteriormente lo spazio di intervento della politica fiscale per gli Stati. Scriveva in proposito il Centro Europa Ricerche nel marzo di quest’anno:

Negli incontri della scorsa settimana, le Autorità europee hanno richiamato l’Italia al puntuale rispetto degli impegni previsti dal Fiscal compact, che impone al nostro paese, come obiettivo di medio termine, l’azzeramento del disavanzo strutturale delle Pubbliche Amministrazioni. I richiami confermano la posizione già espressa dalla Commissione lo scorso settembre quando, in sede di parere sul Documento programmatico di bilancio dell’Italia, si indicava come il paese dovesse “continuare a compiere progressi sufficienti verso l’obiettivo di medio termine anche nel 2014, garantendo un aggiustamento strutturale di almeno 0,5 punti percentuali del Pil.” Secondo le Winter forecasts della stessa Commissione, nel 2014-2015 il disavanzo strutturale italiano non solo, infatti, non diminuirebbe, ma addirittura aumenterebbe, passando dallo 0,6 allo 0,9% del Pil; ciò nonostante, nel frattempo, si preveda una riduzione del deficit nominale, dal 3 al 2,2% del prodotto.

Una vera e propria morsa.

PADOAN NON CI STA

È proprio su questi calcoli che Padoan ha richiamato al realismo l’Unione europea. Scrive il Ministro nella bozza mandata alla Commissione:

Le analisi empiriche mostrano che in Italia il NAWRU [tasso di disoccupazione non inflazionistico, ndt] stimato dal modello tende a seguire le variazioni della disoccupazione ciclica. Nello scenario attuale, caratterizzato da un aumento prolungato del tasso di disoccupazione, la stima del NAWRU è quindi superiore a quella ottenuta tenendo conto dell’impatto di fattori congiunturali; nei paesi che hanno sperimentato un particolarmente pesante declino cumulativo del PIL, il modello offre risultati improbabili: ad esempio in Spagna il tasso di disoccupazione non inflazionistico di equilibrio sarebbe vicino al 21 per cento. Più grande è il valore del NAWRU, minore è il [PIL] potenziale; per quanto riguarda la politica fiscale, durante recessioni prolungate e intense vi è il rischio concreto che il modello sovrastimi i deficit strutturali.

Per stimare il NAWRU, il modello sfrutta la relazione dinamica tra il salario e il tasso di disoccupazione (curva di Phillips); ma in un ambiente di tassi di interesse storicamente bassi e prezzi deboli, questa relazione sembra aver perso significato, probabilmente riflettendo un break strutturale.

Anche supponendo effetti significativi di isteresi [la tendenza dell’economia a risentire degli effetti di una crisi una volta che questa sia alle spalle, ndt], sembra che una riduzione da 1,4% a -0,2% del tasso di crescita del PIL potenziale – dal periodo prima a quello dopo la crisi – sia particolarmente grande. Per esempio, assumendo dal 2008 una significativa diminuzione del tasso di crescita del PIL potenziale, ma non così marcato come quello stimato dal modello – per esempio, dall’1,4 allo 0,4 per cento, piuttosto che -0,2% – il saldo di bilancio strutturale avrebbe praticamente raggiunto l’obiettivo a medio termine, già nel 2012.

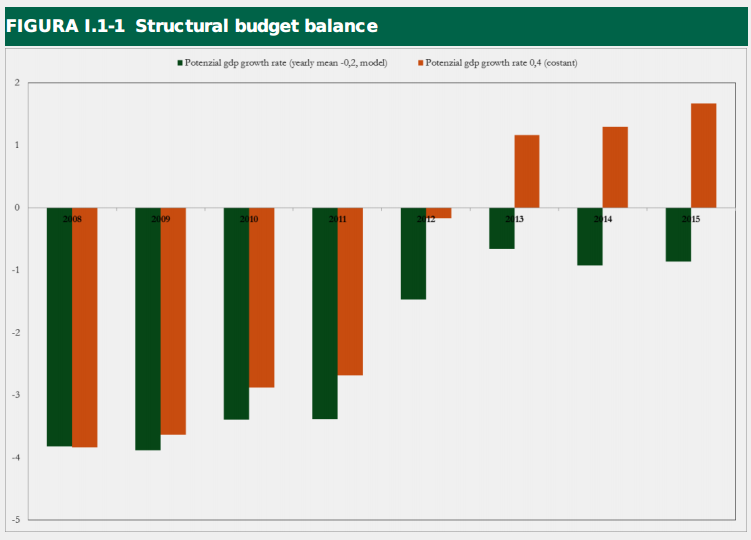

E qui Padoan mostra un grafico che la dice tutta su come l’UE ci stia costringendo ad una inutile austerità.

Le colonnine verdi rappresentano il deficit strutturale calcolato secondo il modello UE, supponendo che il Pil potenziale decresca mediamente dello 0,2% l’anno, un’ipotesi che Padoan giudica irrealistica. Quelle arancio lo stesso deficit calcolato tenendo conto di un tasso di crescita del Pil potenziale modestissimo, ma almeno positivo, lo 0,4% l’anno invece dell’1,4% del periodo pre-crisi. Il risultato è chiaro: non solo nel 2012 abbiamo raggiunto il pareggio strutturale (come richiede il Fiscal Compact) ma dal 2013 siamo addirittura in avanzo. Se la Commissione UE facesse propri questi numeri, ben più realistici eppure molto prudenti, non staremmo combattendo per qualche decimale di “flessibilità”. In base a ciò Padoan sembra intenzionato a insistere sul rinvio del pareggio di bilancio. Per il ministro, in realtà, il pareggio strutturale è già raggiunto, mentre per la commissione no. E il documento, per rafforzare il concetto, spiega anche che i decisori politici devono prendere le stime del Pil potenziale con estrema cautela, al fine di evitare politiche controproducenti. E se anche quei numeri fossero realistici – aggiunge Padoan – a maggior ragione bisognerebbe evitare di deprimere ulteriormente le economie. Al contrario, secondo il ministro, il modello usato dall’Unione europea, con i dati “giusti”, rafforza gli argomenti di quanti chiedono maggiore flessibilità di bilancio. Un’inversione non da poco per colui che solo un anno e mezzo fa aveva sostenuto che “il dolore sta funzionando”.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")