Economia

Perché la lettera della UE mette il governo nei guai

Alessandro D'Amato 23/12/2015

La Reuters (e la commissione) anticipano il governo italiano nella pubblicazione della missiva sul decreto Salvabanche. Dalla lettera si evince che è vero che la UE ha vinto una battaglia con il governo italiano, ma…

La lettera della Commissione Europea al ministro dell’Economia italiano Pier Carlo Padoan è stata pubblicata proprio fa da Reuters, e visto che alla fine non è uscita dal governo italiano, come paventava stamattina il Corriere della Sera, possiamo ipotizzare che sia stata Bruxelles, stufa del rimpiattino con le autorità italiane, a fornirla gentilmente ai giornalisti. Dalla lettera si evince che è vero che la UE ha vinto una battaglia con il governo italiano, ma lasciando formalmente la possibilità di decidere l’esecutivo sulle forme del salvataggio e sulle possibili opzioni da scegliere. E quindi, a parte il paletto sul fondo interbancario, la missiva mette in difficoltà il governo su tanti punti ed apre tante domande a cui bisognerebbe dare risposta. (La replica del ministro Padoan non è ancora arrivata. Nel caso, verrà aggiunta a fine articolo ) Le deduzioni del ministero dell’Economia sono a fine articolo.

Perché la lettera della UE mette il governo nei guai

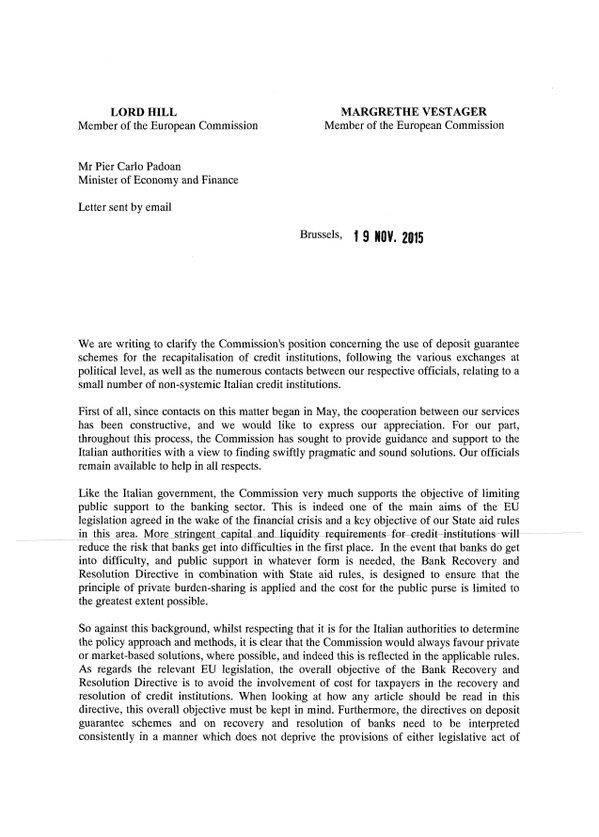

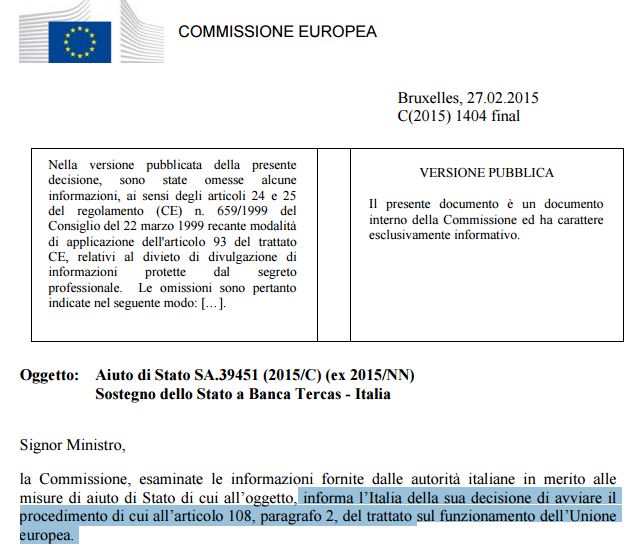

La lettera dei commissari Verstager e Hill è ambigua, come da tradizione di Bruxelles. “Riteniamo non ci sia contraddizione tra le direttive” per la risoluzione delle banche e quella per la tutela dei depositi, spiega la lettera al ministro Padoan. “Se uno stato membro opta per lo schema di garanzia dei depositi per ricapitalizzare una banca” allora “è soggetto alle regole Ue sugli aiuti di stato”. Quindi “se la valutazione porta a concludere che l’uso di questo schema è aiuto di stato, scatterà la risoluzione della direttiva Brrd”. Al contrario se è “un puro intervento privato” non scatta la risoluzione. La commissione fa anche sapere che i “contatti” sul salvataggio delle 4 banche tra Bruxelles e Roma “sono cominciati a maggio“, e la “cooperazione tra i nostri servizi è stata costruttiva, e vorremmo esprimere il nostro apprezzamento” (questo conferma che il governo aveva tutto il tempo per risolvere diversamente il problema). “L’intervento da parte di schemi di garanzia obbligatori” imposti dallo stato alle banche già in passato sono “stati considerati aiuti di stato”, mentre “se altre banche decidono da sole di intervenire in un meccanismo pienamente privato, questo esula dall’ambito del controllo Ue sugli aiuti di stato”. Ma c’è un punto importante che va sottolineato: in ogni caso l’esecutivo Ue nella stessa lettera puntualizza come “sia in capo alle autorità italiane la scelta degli strumenti e delle politiche da adottare” in caso di crisi bancarie pur ribadendo che “la Commissione preferirebbe sempre soluzioni di mercato” e quindi che riducano al minimo l’intervento pubblico. Ma il governo sapeva come sarebbe continuata la storia perché il caso Tercas è ancora presente a tutti. L’istituto di Teramo che controlla anche la pescarese Caripe è stato salvato attraverso l’utilizzo del Fondo Interbancario. La Commissione Europea nel febbraio scorso ha aperto una procedura per aiuti di Stato:

Secondo la Commissione europea, infatti, le contribuzioni obbligatorie possono essere considerate risorse statali e la decisione relativa all’utilizzo delle risorse è imputabile allo Stato. Nel frattempo è stato messo su un piano B: «Sono arrivate le adesioni necessarie, vale a dire un numero di banche del sistema che rappresenti almeno il 95% dei depositi protetti – spiega Salvatore Maccarone, presidente del Fondo interbancario di tutela dei depositi, sul Corriere della Sera – perché possa costituirsi il cosiddetto schema volontario necessario nel caso in cui la Commissione europea configuri l’operazione di salvataggio operata dalla Banca popolare di Bari nel 2014 come aiuto di Stato». Quindi anche se la UE dovesse giudicare aiuto di Stato il salvataggio di Tercas, un fondo volontario (costituito sempre presso il Fondo) entrerebbe a sostituire il Fondo secondo lo schema volontario che l’UE approva. La condizione di partenza delle quattro banche sarebbe stata la stessa di Tercas, con la differenza che nell’occasione sarebbe stato impossibile, per tempi, per modi e per dimensioni, organizzare uno schema come per Tercas, anche perché in caso di sconfitta in giudizio “sarebbe scattata la risoluzione della direttiva Brrd”, ovvero il Bail In. Da qui si capisce che la UE ha imposto quello che voleva in una partita diplomatica in cui hanno giocato tanti altri fattori. Ma nella quale il governo non ha fatto comunque una grande figura.

Cosa poteva fare il governo

Perché è comunque vero che qui la Commissione ribadisce che “sono state le autorità italiane a decidere di risolvere le quattro banche utilizzando il fondo di risoluzione” nazionale, dopo il continuo dialogo con la Commissione, in cui Bruxelles aveva “già constatato che l’intervento di sistemi di garanzia obbligatoria equivale ad un aiuto di Stato in un certo numero di diversi casi in Italia, Spagna e Polonia”. E allora perché il governo non è andato per la sua strada e scelto la soluzione che considerava più giusta, aprendo un contenzioso con l’Unione Europea dal quale avrebbe avuto la possibilità di uscire anche vincitore? Sarebbe stato anche il momento dei fatti, ovvero degli atti concreti dopo le tantissime parole di critica che Renzi riserva alla Merkel e all’Unione Europea. Si spiega nell’articolo sul Corriere di oggi che in questo caso l’effetto sarebbe stato nullo e i fondi sarebbero stati accantonati: la frase non è molto chiara, ma probabilmente ci si riferisce alla possibilità che il fondo non sarebbe stato autorizzato a muoversi in attesa di dirimere la questione e questo avrebbe di fatto peggiorato lo stato delle tre aziende bancarie mentre la circolazione delle notizie avrebbe messo a rischio bank run, forse? O si riferisce ad altre problematiche tecniche che sarebbe stato difficile dirimere con il bail in alle porte (entra in vigore il primo gennaio)? Se questa è la motivazione, si conferma che il governo ha agito tardi rispetto a uno stato di necessità delle quattro banche che si trascinava da mesi. Questo, oltre ad allargare la voragine delle perdite (causando quindi un danno economico maggiore rispetto a quello che già si era formato), ha anche costretto l’esecutivo a prendere decisioni in fretta senza valutare un’adeguata controffensiva alle pretese di Bruxelles. Se un contenzioso si fosse aperto a novembre, sarebbe stato un bel problema. Aprirlo a maggio avrebbe consentito di dimostrare che l’Italia aveva ragione (se ce l’aveva…). Più in generale, come diceva oggi Mario Seminerio su Phastidio, vietare una cosa non significa deciderne un’altra:

Che significa, questo? Che nessuno vietava al governo italiano di procedere comunque al bail-in degli obbligazionisti subordinati senza azzerarli irreversibilmente da subito. Ad esempio, trasformandoli in azionisti delle banche risolte, oppure facendoli partecipare all’eventuale recupero delle sofferenze oltre il valore iniziale del 17,6% trasferito alla bad bank. Avrebbero comunque preso spiccioli, e solo tra molti anni? Forse. Ma il loro azzeramento senza possibilità di appello appare frutto esclusivo di scelte del governo italiano e non realizzato sotto dettatura puntuale della Ue, sino a prova documentale del contrario. Ecco perché auspichiamo che la lettera dei commissari Ue al governo italiano venga presto resa pubblica. Per evitare che in questo paese si trascorra il tempo a dilettarsi con vittimismo e cospirazionismo, perché il mondo congiura contro di noi. E invece è solo la realtà, pensate un po’.

In una parola, il governo ha sì ricevuto pressioni dalla UE sul fondo interbancario, ma non è stata la UE a scrivere il Salvabanche. Il mancato utilizzo del Fondo Interbancario non vietava in ogni caso la scelta di altre strade che avrebbero tutelato obbligazionisti subordinati e altre realtà. E il riferimento al “maggio scorso” fatto dalla Commissione in relazione all’inizio delle discussioni sul decreto dimostra che c’era tutto il tempo per farlo. Ecco perché la lettera della UE provoca al governo più guai di quanti gliene risolve.

Edit: Oscar Giannino su Facebook aggiunge elementi di discussione interessanti:

(Nella lettera, ndr) Non si fa cenno alcuno al metodo da seguire per il valore di abbattimento di NPL, né si dice che le plusvalenze da cessione debbano essere retrocesse a sistema bancario come si è deciso nel decreto italiano scritto da governo e bankit, invece che volti in parte anche a un ristoro futuro tramite warrant attribuibile a soggetti colpiti. Tutte queste cose le autorità italane le hanno decise da sole, e la ridicola minaccia di svelare il presunto diktat europeo è tornata loro puntualmente sulla testa. In un paese serio, se su un tema tanto delicato, com’è la risoluzione di istituti bancari, governo e Bankitalia vengono così radicalmente smentiti dalla Commisisone europea, inutile dire che i vertici delle autorità italiane dovrebbero andare a casa, perché appaiono fattualmente in grado di non garantire trasparenza e rigoroso rispetto delle regole.

Edit2: oggi esce la sentenza su Tercas:

Gli aiuti a Banca Tercas del fondo interbancario sono “aiuto di stato incompatibile”. Questa la conclusione dell’indagine della Commissione Ue, secondo cui il Fidt “ha agito per conto dello stato italiano”. L’Italia inoltre non ha presentato un piano di ristrutturazione. Bene ora l’intenzione delle banche private di intervenire volontariamente.

Alla fine quindi la UE ha bocciato il piano per Tercas fondato sul Fondo Interbancario, ovvero sullo stesso strumento che il governo voleva utilizzare nel decreto sulle quattro banche risolte. Questo fa capire che quella strada era in effetti preclusa dalla UE. Tutte le altre di cui abbiamo parlato no.

Edit3: alla fine Padoan parla di Tercas e spiega così anche la decisione sul Salvabanche:

La decisione Ue su Tercas spiega che il fondo interbancario “è aiuto di stato e implica la risoluzione della banca aiutata. Questo risponde alle polemiche di chi diceva che il governo italiano avrebbe potuto scegliere il fondo interbancario per ricapitalizzare le altre 4 banche salvate”. Lo sottolineano fonti del Mef”.

Il ministero dell’Economia pubblica un lungo dossier sul caso. La parte più interessante è questa:

Il Ministero dell’economia e delle finanze, acquisita la valutazione positiva della Banca d’Italia, ha sottoposto lo schema alla Commissione europea, avviando l’interlocuzione con la Direzione Concorrenza. In tale sede i servizi della Commissione hanno anzitutto ribadito che gli interventi di un meccanismo di garanzia dei depositi diversi dal rimborso dei depositanti sono da ritenersi aiuti di Stato. Hanno peraltro riconosciuto che lo schema proposto appariva conforme al quadro normativo dell’Unione europea in materia di aiuti di Stato, in quanto prevedeva la partecipazione alle perdite e alla ricapitalizzazione di azionisti e creditori subordinati. Il sacrificio dei creditori subordinati sarebbe stato significativamente inferiore rispetto a quello conseguente alle successive operazioni di risoluzione.

Tuttavia, la qualificazione come aiuti di Stato dell’intervento preventivo del FITD ha a questo punto portato la Commissione a sollevare un ulteriore problema di interpretazione del combinato disposto della BRRD e della direttiva 2014/49/UE concernente gli schemi di garanzia dei depositi (di seguito DGSD), che esplicitamente prevede che il Fondo di garanzia dei depositi possa effettuare interventi come quello descritto, purché non si siano realizzate le condizioni per avviare la banca alla risoluzione.

La BRRD enumera infatti tre condizioni per la sottoposizione alla procedura di risoluzione: dissesto o rischio di dissesto, mancanza di un’alternativa di mercato, inadeguatezza della liquidazione coatta amministrativa a conseguire i medesimi obiettivi della risoluzione. La direttiva elenca poi le situazioni che caratterizzano lo stato di dissesto o di rischio di dissesto: tra queste è indicata la circostanza che sia previsto un intervento pubblico straordinario a favore della banca.

Secondo la Commissione europea, dalla qualificazione dell’intervento preventivo del Fondo come aiuto di Stato conseguirebbe che la banca sia considerata in stato di dissesto o a rischio di dissesto. Poichè nei casi di specie le altre due condizioni indicate da BRRD sarebbero risultate avverate, le banche menzionate avrebbero dovuto essere avviate alla risoluzione.

La lettura dei servizi della Commissione è stata confermata da una lettera dei Commissari Hill e Vestager del 19 novembre 2015 (All. 4), e ha impedito la realizzazione del progetto sopra descritto.

Cosa sarebbe accaduto se si fosse attuato l’intervento senza una notifica preventiva alla Commissione europea

Uno Stato membro non può dare esecuzione a misure di aiuto prima di una decisione positiva della Commissione europea. Qualora si fosse proceduto con gli interventi prospettati da parte del FITD, senza notificarli preventivamente alla Commissione, il rischio che gli stessi fossero dichiarati incompatibili con il quadro normativo europeo sugli aiuti di Stato o con la BRRD con conseguente obbligo di restituzione, come avvenuto nel caso Tercas, avrebbe comportato anzitutto l’impossibilità di trovare terzi acquirenti per le banche ricapitalizzate dal FITD. In altri termini, l’estrema incertezza sulla tenuta giuridica dell’operazione e sulle ricadute economiche per l’acquirente avrebbe ovviamente disincentivato qualsiasi offerta.

Inoltre, dal punto di vista patrimoniale, la ricapitalizzazione delle banche da parte del Fondo sarebbe stata completamente neutralizzata dalla necessità, per le stesse banche, di effettuare un accantonamento di tipo contabile a fronte delle future azioni della Commissione.

Infine, la ricapitalizzazione delle banche ad opera del FITD avrebbe comportato il necessario intervento della BCE, che è l’autorità competente a rilasciare l’autorizzazione, prevista dal TUB e dalla normativa europea, sull’acquisto di partecipazioni qualificate nelle banche. La BCE, come hanno dimostrato gli eventi successivi, avrebbe autorizzato l’acquisto soltanto a condizione del parere favorevole della Commissione Europea, che ovviamente non lo avrebbe dato.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili