Economia

Chi ha salvato le banche italiane? La vera storia della UE e del fondo interbancario

Alessandro D'Amato 23/12/2015

Nei giorni scorsi una piccola diatriba era intercorsa da queste parti con alcuni onorevoli del MoVimento 5 Stelle. Oggi il governo conferma che la commissione europea è intervenuta sulla storia del fondo interbancario di tutela dei depositi. E ora che sappiamo com’è andata non è il momento di capire che parlare contro l’UE non serve a niente – servono i fatti?

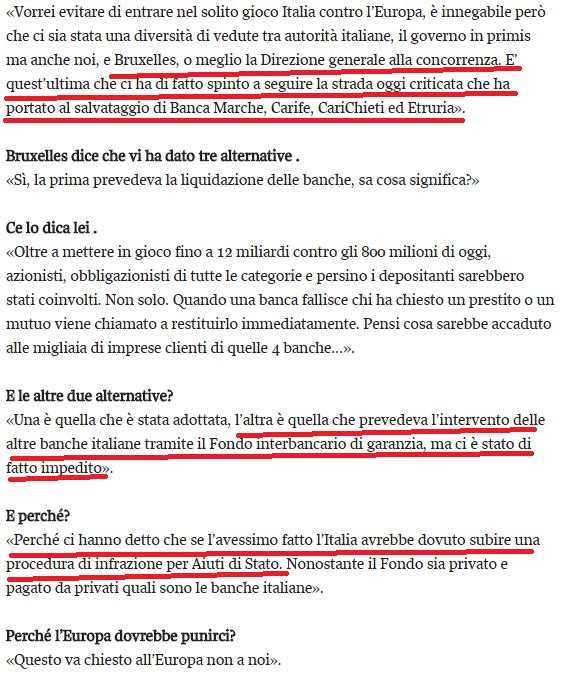

La settimana scorsa da queste parti avevamo avuto una piccola diatriba con l’onorevole Alessio Villarosa in seguito a un post pubblicato su di lui e Alessandro Di Battista. Nel simpatico e affabile confronto c’era chi sosteneva che l’uso del Fondo Interbancario per la risoluzione delle quattro banche era stata di fatto vietata dall’Unione Europea, come aveva dichiarato Salvatore Rossi, direttore generale di Bankitalia, in un’intervista al Corriere della Sera, e chi invece diceva che il mancato uso dello strumento era dovuto alla decisione di Renzi e Padoan, nonostante Bankitalia avesse detto sì. Qualcuno aveva fatto notare che in effetti tutti i giornali dell’epoca, prima dello scoppio della polemica sul Salvabanche, riportavano la ricostruzione del divieto UE. Qualcun altro aveva risposto che quei discorsi non contavano. Ma questa non era una “fantasiosa ricostruzione giornalistica” come qualcuno cercava di farla passare. Oggi il Corriere della Sera apre così:

L’apertura del Corriere della Sera di oggi (23 dicembre 2015)

La lettera dell’Europa sulle banche

Nell’articolo a firma di Federico Fubini e Lorenzo Salvia si ricostruisce come è andata la storia e si cita una lettera che ha fatto decidere il governo per una soluzione rispetto all’altra. La lettera chiarifica che nell’occasione i due commissari hanno bocciato la soluzione del Fondo perché aiuto di Stato. La lettera deve essere inquadrata all’interno della trattativa informale precedente al varo del decreto Salvabanche. Ecco la ricostruzione di Fubini e Salvia:

Fino a poche settimane prima il governo aveva pensato di far fronte ai dissesti senza ricorrere al Fondo di risoluzione di modello europeo, che implicava il colpo di forbice sul risparmio. Voleva invece varare un decreto per usare il Fondo interbancario di garanzia sui depositi. Quest’ultimo strumento è alimentato con 2,2 miliardi sempre dai contributi di 208 banche italiane, serve come garanzia dei conti correnti e – secondo il governo – poteva essere usato per Etruria, Ferrara, Chieti e Banca Marche evitando a Bruxelles la contestazione di un aiuto di Stato. Si trattava infatti di risorse private. La speranza era che dunque non sarebbe stato necessario colpire i risparmiatori, cancellando le loro obbligazioni (peraltro già svalutatissime sul mercato).

Margrethe Vestager e Jonathan Hill, commissari Ue alla Concorrenza e alla Stabilità finanziaria, non sono d’accordo. Ritengono che un atto di legge che obblighi il Fondo interbancario di garanzia a versare risorse nelle quattro banche produrrebbe comunque un aiuto di Stato: c’è intervento pubblico – pensano – perché lo Stato di fatto espropria risorse private e le dirige dove vuole. Nella lettera che accettano di inviare a Roma il 19 novembre i due commissari scrivono: «Nel caso venga usato un meccanismo di garanzia dei depositi e questo meccanismo venga riconosciuto come aiuto di Stato, la risoluzione delle banche scatta autonomamente in base alla direttiva Brrd (sulla ristrutturazione degli istituti, ndr)».

Attenzione ai particolari. La tesi della Vestager e di Hill è quantomeno contestabile nelle sue motivazioni. E va a cozzare apparentemente con tante altre decisioni e scelte dell’UE precedenti e successive (come il Portogallo, dove però si trattava di una banca pubblica che diventava privata). Ma la parte importante è che Hill e Vestager spiegano che il meccanismo di garanzia dei depositi rischia di essere riconosciuto come aiuto di Stato, e spiegano che nel caso obbligazionisti e azionisti non potrebbero essere rimborsati, ma anche correntisti sopra i centomila euro e obbligazionisti primari farebbero la stessa fine. Chi sta sostenendo la tesi che c’era una strada semplice che però qualcun altro non ha voluto utilizzare perché intrinsecamente cattivo o cretino, sta sbagliando. D’altro canto, come si capisce perbene dalla storia, al governo sarebbe convenuto utilizzare il fondo perché così i rimborsi avrebbero evitato la discesa in piazza di gente giustamente arrabbiata perché ha perso tutto o parte dei suoi soldi. Se non l’ha fatto è perché qualcuno gliel’ha impedito. Chi? Continua l’articolo:

In sostanza, c’è aiuto di Stato in ogni caso e vanno colpiti gli azionisti e gli obbligazionisti subordinati anche se le risorse usate sono di origine privata. Hill e Vestager dosano ogni parola, perché sanno che il rischio di ricorsi legali contro di loro è sempre presente. Nella lettera osservano che esiste una giurisprudenza della Corte di giustizia europea a sostegno della loro posizione. Quindi il governo si riunisce tre giorni dopo per varare l’operazione nel solo modo che resta: il ricorso al nuovo Fondo di risoluzione di modello europeo – sempre alimentato dalla banche italiane – con il sacrificio di parte dei piccoli investitori.

Se l’Italia avesse aspettato fino al 2016, con la piena entrata in vigore della Brrd, avrebbe dovuto colpire anche le obbligazioni più normali e i conti correnti sopra i 100 mila euro di almeno una delle quattro banche. Se avesse ignorato la posizione di Bruxelles e ricapitalizzato le aziende salvando il risparmio, l’effetto sarebbe stato nullo perché i nuovi fondi avrebbero dovuto essere accantonati. Resta però quella lettera riservata di Hill e Vestager, che taglia la strada alla soluzione meno traumatica. Nel governo la tentazione di pubblicarla è così forte che, a ieri sera, c’era la decisione di metterla oggi stesso sul sito del ministero dell’Economia. Con tanto di controdeduzioni che contestano la lettura di Bruxelles sulla giurisprudenza della Corte Ue. Non è ancora certo che alla fine andrà così. Infrangere la riservatezza del carteggio può senz’altro aiutare Matteo Renzi nelle polemiche sulle banche che divampano in Italia in queste ore. Ma a quel punto neanche il premier sa quanto dovrà aspettare, prima che altri dall’Europa abbiano voglia di scrivere di nuovo a lui.

I punti che restano da chiarire

La lettera, chiariamolo, è la stessa lettera di cui aveva parlato Matteo Renzi dopo l’ultima riunione a Bruxelles e a cui lo stesso premier aveva accennato ieri nel colloquio con il Financial Times. Il suo contenuto invece rispecchia pienamente quanto dichiarato da Salvatore Rossi nell’intervista al Corriere della Sera l’11 dicembre 2015.

Intervista di Salvatore Rossi al Corriere della Sera, 11 dicembre 2015

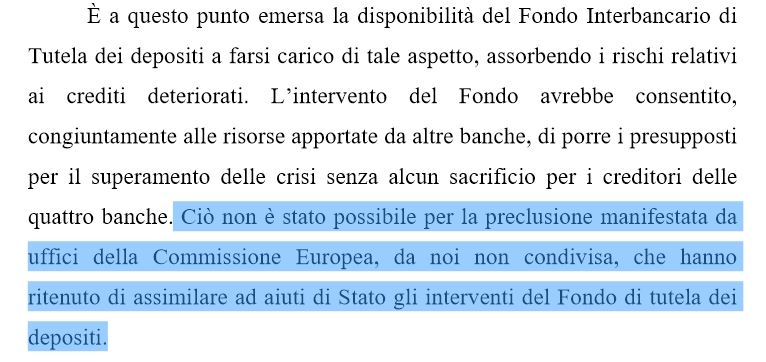

E, lo diciamo per chi è appassionato di documenti ufficiali, rispecchia anche puntualmente quanto dichiarato da Carmelo Barbagallo nell’audizione in commissione finanze di Bankitalia il 9 dicembre scorso (pagina 8):

Dall’audizione di Bankitalia in Commissione Finanze del 9 dicembre 2015

Ora ovviamente, in attesa dell’annunciata pubblicazione (che non è data per certa nemmeno dal quotidiano che la riporta), possiamo anche immaginare quale sarà la risposta della commissione. Dirà che l’Europa ha prospettato tre soluzioni per la crisi e che l’Italia ha scelto tra una delle tre. Lo dirà perché lo ha già detto il commissario Jonathan Hill in una conferenza stampa qualche giorno fa. Questo è formalmente vero. Le tre soluzioni erano liquidazione delle banche (ossia, tutti avrebbero perso tutto), uso del fondo con rischio procedura aiuti di Stato e applicazione successiva del Bail In, oppure decreto Salvabanche senza uso del fondo. Nella sostanza, nel momento in cui qualcuno dice: «puoi liberamente scegliere tra A, B o C. In caso di A però succede questo (ed è negativo), in caso di B succede quest’altro (ed è negativo), in caso di C andrebbe tutto liscio», sta indirizzando la decisione. Chiusa la porta di una polemica inutile, però, si apre il portone di una serie di questioni irrisolte. Perché il governo non è andato per la sua strada e scelto la soluzione che considerava più giusta, aprendo un contenzioso con l’Unione Europea dal quale avrebbe avuto la possibilità di uscire anche vincitore? Sarebbe stato anche il momento dei fatti, ovvero degli atti concreti dopo le tantissime parole di critica che Renzi riserva alla Merkel e all’Unione Europea. Si spiega nell’articolo che in questo caso l’effetto sarebbe stato nullo e i fondi sarebbero stati accantonati: la frase non è molto chiara, ma probabilmente ci si riferisce alla possibilità che il fondo non sarebbe stato autorizzato a muoversi in attesa di dirimere la questione e questo avrebbe di fatto peggiorato lo stato delle tre aziende bancarie mentre la circolazione delle notizie avrebbe messo a rischio bank run, forse? O si riferisce ad altre problematiche tecniche che sarebbe stato difficile dirimere con il bail in alle porte (entra in vigore il primo gennaio)? Se questa è la motivazione, si conferma che il governo ha agito tardi rispetto a uno stato di necessità delle quattro banche che si trascinava da mesi, se non da anni. Questo, oltre ad allargare la voragine delle perdite (causando quindi un danno economico maggiore rispetto a quello che già si era formato), ha anche costretto l’esecutivo a prendere decisioni in fretta senza valutare un’adeguata controffensiva alle pretese di Bruxelles. Se un contenzioso si fosse aperto a novembre, sarebbe stato un bel problema. Aprirlo a maggio avrebbe consentito di dimostrare che l’Italia aveva ragione (se ce l’aveva…). E ancora: proprio ieri mattina Alessandro Graziani sul Sole 24 Ore si domandava, a proposito del salvataggio di Banif in Portogallo con soldi pubblici, in parte derivanti dal Fondo Interbancario:

Nel caso delle quattro banche italiane, Governo-BankitaliaUe hanno invece dettagliato in 18 centesimi il valore medio degli Npl conferiti alla bad bank. Valore che si confronta con una media di 40 centesimi dello stock in portafoglio alle banche italiane. Chi ha determinato quel valore così «scontato»? E’ vero che sarebbe stata la Ue a pretenderlo, invocando una valutazione da immediato realizzo su cui sono pronti a tuffarsi hedge fund che intravedono lauti guadagni? Se la valutazione fosse stata più alta, anche se non in linea con la media delle banche italiane, quel plusvalore avrebbe permesso un indennizzo ai detentori di obbligazioni subordinate delle quattro banche italiane? O magari, come sembra sia stato concesso agli investitori portoghesi, una immediata conversione dei bond in azioni della bad bank?

Domande che riguardano valori di rilievo. Basti pensare che il valore nominale complessivo dei crediti in sofferenza trasferiti alla bad bank unica italiana è di 8,5 miliardi, mentre il valore di conferimento voluto dalla Ue è di 1,5 miliardi (ovvero 18 centesimi per ogni euro di credito). Con una valutazione del 20% in più (1,8 miliardi, ovvero 21,6 centesimi, ovvero circa la metà del valore medio contabilizzato dalla media delle banche italiane), sarebbero emersi 300 milioni in più che in qualche modo potevano andare a compensare le perdite subite dai detentori di bond subordinati, acquistati quando ancora non erano in vigore le nuove regole europee.

Sarebbe anche interessante capire com’è andata nella questione dei Non Performed Loans e della loro valutazione citata da Graziani: anche lì la Ue ha preteso una valutazione così bassa, che di fatto ha prosciugato risorse che potevano essere destinate agli obbligazionisti subordinati? Ancora: scrive oggi Phastidio, ricordando che la UE ha vietato l’uso del Fondo Interbancario (la materia del contendere nella diatriba di cui sopra), non di salvare gli obbligazionisti:

Oggi Corriere e Messaggero rilanciano il “suggerimento” proveniente dal MEF, secondo il quale il governo italiano potrebbe rendere pubblica la lettera della Commissione Ue su come risolvere le quattro banche commissariate. Piccola opinione personale dello scrivente: ma fatelo subito! Perché da quella lettera della Commissione, e dalle controdeduzioni del governo italiano, emergerebbe la realtà: e cioè che il nostro governo ha scelto di risolvere le quattro banche ed incenerire gli obbligazionisti subordinati, e lo ha fatto autonomamente, dopo che la Commissione aveva “soltanto” vietato l’uso del fondo interbancario.

Ma vietare una cosa non significa deciderne un’altra:

Che significa, questo? Che nessuno vietava al governo italiano di procedere comunque al bail-in degli obbligazionisti subordinati senza azzerarli irreversibilmente da subito. Ad esempio, trasformandoli in azionisti delle banche risolte, oppure facendoli partecipare all’eventuale recupero delle sofferenze oltre il valore iniziale del 17,6% trasferito alla bad bank. Avrebbero comunque preso spiccioli, e solo tra molti anni? Forse. Ma il loro azzeramento senza possibilità di appello appare frutto esclusivo di scelte del governo italiano e non realizzato sotto dettatura puntuale della Ue, sino a prova documentale del contrario. Ecco perché auspichiamo che la lettera dei commissari Ue al governo italiano venga presto resa pubblica. Per evitare che in questo paese si trascorra il tempo a dilettarsi con vittimismo e cospirazionismo, perché il mondo congiura contro di noi. E invece è solo la realtà, pensate un po’.

Più in generale: Renzi ha o no capito che continuare a parlare, parlare, parlare contro la UE è totalmente inutile se poi nei fatti decidono loro e il governo si incazza solo quando la frittata è fatta?

Edit: La lettera è stata pubblicata dalla Reuters.

Ecco la lettera del 19 novembre dei commissari Ue Hill e Vestager al ministro Padoan sul salvataggio delle 4 banche pic.twitter.com/jjLcMNyhWK

— Reuters Italia (@reuters_italia) 23 Dicembre 2015

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili