Economia

Le banche più sicure in Italia

neXtQuotidiano 14/12/2015

Dopo il decreto Salvabanche e i guai di Banca Etruria, Banca Marche, CariChieti e CariFerrara si moltiplicano i dubbi sulle tenuta del sistema del credito. Quali sono le banche più solide in Italia? Cos’è il Cet Tier I e cosa dimostra a proposito degli istituti di credito del Belpaese?

Quali sono le banche più sicure in Italia? Dopo il decreto Salvabanche e i guai di Banca Etruria, Banca Marche, CariChieti e CariFerrara si moltiplicano i dubbi sulle tenuta del sistema del credito. Qualche tempo fa Libero aveva pubblicato un articolo in cui, riprendendo una tabella pubblicata da Milano Finanza, analizzava quali fossero le banche più sicure e che non rischiavano di fallire. L’articolo di MF offriva un quadro sulla dotazione di patrimonio dei principali istituti nazionali, dopo l’approvazione del Bail In e della direttiva europea Brrd sulla risoluzione delle crisi bancarie.

Le banche più sicure in Italia

La tabella utilizzava gli indici di solidità patrimoniale come il Cet I ratio, cioè il capitale versato facente capo alle azioni ordinari, rapportato agli asset ponderati per il rischio. Infatti non tutte le attività che si trovano nel bilancio di una banca sono computate nella stessa misura come asset ponderati: un titolo di un paese dell’OCSE o un credito nei confronti dello Stato non possono non essere valutati diversamente rispetto al credito nei confronti di un’azienda in difficoltà, come spiegava l’articolo su MF.

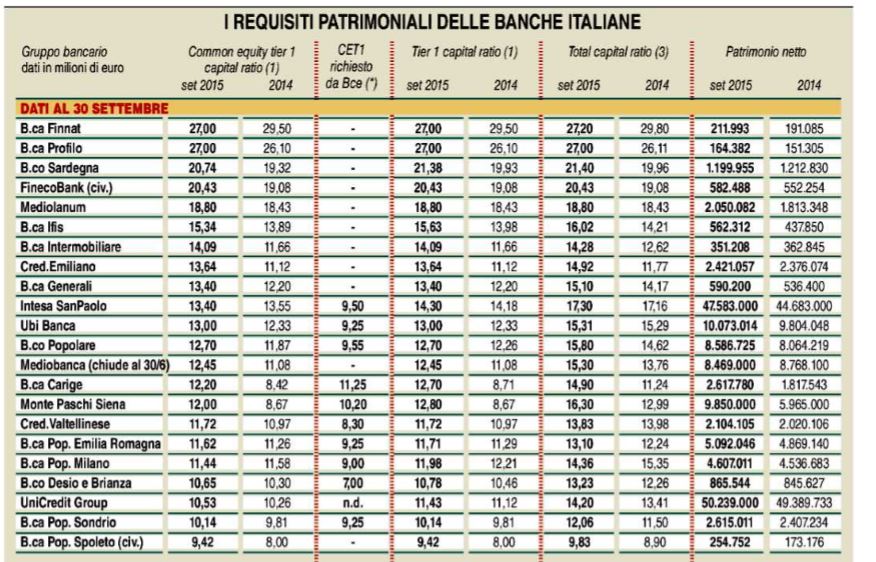

La tabella in pagina, frutto di un’elaborazione di MF-Milano Finanza, riporta per le principali banche italiane, quotate e non, i dati relativi al Cet I ratio come risulta al 30 settembre 2015 (o al 30 giugno 2015 per gli istituti che non hanno rilasciato la terza trimestrale), e il confronto con il ratio alla stessa data del 2014. I dati sono confrontati con i livelli raccomandati dalla Bce, per le banche il cui attivo di bilancio supera 30 miliardi di euro, a seguito del cosiddetto Srep (acronimo di Stability Review and Evaluaton Process), che è la replica dell’esame approfondito cui furono già sottoposte le banche nell’ottobre dello scorso anno. Dalla tabella emerge che, a livello generale, chi a vario titolo ha investito nelle banche italiane non dovrebbe correre troppi rischi, perché nella quasi totalità dei casi il Cet ratio è notevolmente superiore a quello suggerito dalla Bee (nei casi in cui questo è disponibile), per non parlare del limite minimo fissato dal Comitato di Basilea, cioè il 7%.

Le banche più solide risultano in pratica le private bank. Questo è abbastanza intuitivo perché questi istituti non erogano prestiti, se non in ridottissima misura, bensì forniscono servizi di gestione di portafogli, in cambio dei quali percepiscono delle commissioni. Ai fini del controllo dei rischi è una situazione ideale. Meno intuitivo, anzi quasi sorprendente, è il caso di Banca Ifis, l’istituto guidato da Giovanni Bossi dapprima specializzato nell’acquisto pro-soluto di crediti commerciali (factoring), ma che da qualche tempo sta puntando molte carte sul business dei crediti in sofferenza. Si tratta quindi di una banca che del rischio di credito fa la sua ragion d’essere. Senonché, i crediti vengono acquistati a sconti fortissimi. Per quanto riguarda invece la banche più tradizionali, ai vertici della solidità troviamo il Credito Emiliano e Intesa Sanpaolo, rispettivamente con Cet ratio del 13,7 e del 13,4%. Valori elevati in assoluto ma ancora più significativi se si pensa che, almeno per la Ca’ de Sass, il livello raccomandato dalla Bce dopo la radiografia è del 9,6%. Bene anche molte delle maggiori banche popolari, prime fra tutte il Credito Valtellinese, la Bper, la Bipiemme e la Sondrio, anch’esse con livelli del Cet l ratio ben superiori a quanto richiesta dai tecnocrati di Eurotower guidati da Daniele Nouy.

Questa la tabella di Milano Finanza ripresa da Libero:

I REQUISITI PATRIMONIALI DELLE BANCHE ITALIANE (1) rapporto percentuale tra il capitale primario di classe 1 e le attività di rischio ponderate (“) solo per gli istituti soggetti alla Vigilanza europea (2) rapporto percentuale tra il capitale di classe 1 e le attività di rischio ponderate (3) rapporto percentuale tra i tondi prorpi (già patrimonio di vigilanza) e le attività di rischio ponderate ( ) requisiti patrimoniali al 30/9/2015 (C) esclusa la riserva di conservazione del captale

Quanto sono solide le banche italiane

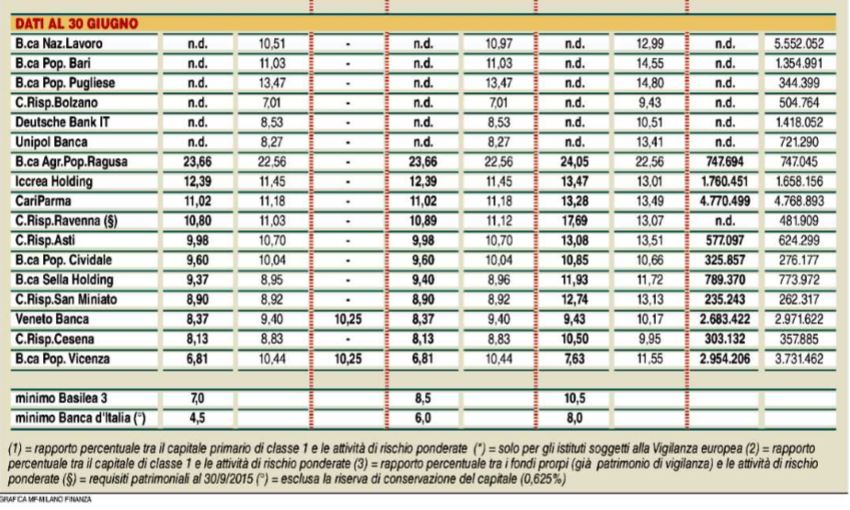

Anche Il Fatto Quotidiano aveva riepilogato qualche tempo fa in una tabella pubblicata a corredo di un pezzo a firma di Salvatore Graziano il check up delle banche:

Non tutti i risparmiatori magari avranno il tempo e le competenze di leggere il bilancio della propria banca ma qualche precauzione possono prenderla per monitorare periodicamente lo stato del proprio istituto. Un indicatore che è diventato molto importante per misurare la solidità degli istituti bancari è il Common equity tier 1 in sigla Cet1. Qui potete vedere nella tabella quelli che abbiamo rilevato dalle ultime trimestrali di alcune delle banche italiane più conosciute. Con questo indicatore si rapporta il patrimonio netto della banca ai rischi assunti.

I parametri europei prevedono al minimo un Cet1 Ratio dell’8 per cento che equivale a dire che una banca può effettuare investimenti (finanziamenti, prestiti, mutui, investimenti su titoli e così via) ponderati per il rischio superiori a 12,5 volte il capitale proprio. Più questo indicatore è elevato, maggiore dovrebbe essere la solidità dell’istituto ovvero la capacità di affrontare eventuali scenari negativi avendo un maggiore “cuscinetto”di garanzia.Balza subito all’occhio come alcune banche piùspecializzate e più giovani (come Mediolanum o Fineco o Banca Ifis) presentano degli indicatori migliori rispetto alle banche più commerciali o alle banche popolari, poiché hanno spesso un basso livello di sofferenze rispetto ad altre banche più esposte sul fronte degli impieghi.

Quanto sono solide le banche italiane (Il Fatto Quotidiano, 18 novembre 2015)

Leggi sull’argomento: Quanto soffrono – e s’offrono – le banche italiane

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili