Economia

La bomba Grecia sull'Italia

Alessandro D'Amato 28/04/2015

L’uscita della Grecia dall’euro potrebbe provocare una crisi dello spread simile a quella del 2012. Che colpirebbe anche Roma, Madrid e Lisbona. Siamo davvero più al sicuro oggi rispetto che in passato?

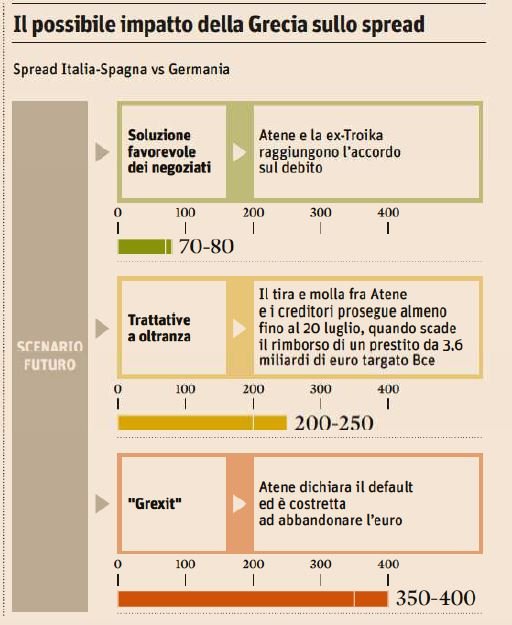

Mentre i giornali europei si trastullano con l’evirazione presunta di Yanis Varoufakis (ahi, che dolor!), torna ad aleggiare lo spettro di una crisi dello spread europea in caso di Grexit. Ad accendere la miccia è un’analisi di Goldman Sachs. La banca d’affari americana, pur continuando a ritenere difficile l’ipotesi Grexit, calcola le possibili ripercussioni di un simile “evento sistemico” sui Paesi periferici dell’area euro, e dice che per l’Italia il rischio è che lo spread arrivi fino a 350/400 punti. Lo spread spagnolo dovrebbe reagire come quello italiano, l’Irlanda dovrebbe poter contare su risultati migliori, mentre per il Portogallo la performance sarebbe anche peggiore di quella degli altri Paesi mediterranei. Il Sole 24 Ore ha rappresentato graficamente l’analisi di Goldman Sachs nell’infografica seguente.

L’infografica del Sole 24 Ore sul rischio Grexit per lo spread (28 aprile 2015)

LA BOMBA GRECIA SULL’ITALIA

Insomma, lo spread, ovvero il differenziale tra il titolo di Stato tedesco e quello italiano, potrebbe avvicinarsi ai 500 punti che nel 2012 scatenarono la reazione a catena che portò alla fine del governo Berlusconi e al commissariamento montiano dell’Italia. Senza Grexit invece gli spread dei paesi mediterranei dovrebbero continuare a comprimersi nel corso dell’anno, in linea con il trend osservato fino allo scorso marzo, ma resterà una forte volatilità nei mercati, si legge nel rapporto. “Gli sviluppi in Grecia continuano ad essere avversi nel secondo trimestre” e “riteniamo che i negoziati tra Atene e i creditori internazionali arranchino anche a maggio e possibilmente giugno”. Da qui, conclude Goldman Sachs, la previsione che “gli spread dei paesi periferici resteranno volatili fino a quando non verrà trovato un accordo”. Fa notare ancora Goldman Sachs che anche in caso di default ellenico si potrebbero trovare ulteriori soluzioni per preservare l’Unione Monetaria, ma i rischi si farebbero comunque più elevati e così aumenterebbe il conto da pagare alla crisi nonostante il Quantitative Easing e i meccanismi di difesa nel frattempo implementati dalle istituzioni europee. E soprattutto, l’incertezza potrebbe ancora protrarsi per mesi: nonostante le scadenze di maggio e giugno siano a rischio, quella che preoccupa più i mercati è la scadenza del prestito di 3,6 miliardi che la Grecia deve rimborsare entro il 20 luglio. In piena estate, come nel 2012, la bomba Grecia potrebbe scoppiare, con tutte le conseguenze che conosciamo sull’Italia e sugli altri paesi a rischio crisi dello spread. Ma questo succederebbe soltanto se l’Eurogruppo non fosse capace di trovare un accordo l’11 maggio e nel periodo di tempo successivo, con le conseguenze sui mercati europei che tutti possiamo immaginare.

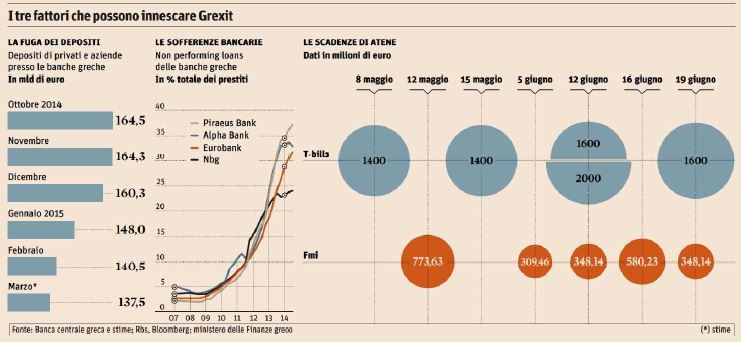

Le scadenze della Grecia e il rischio Grexit (Il Sole 24 Ore, 28 aprile 2015)

SIAMO DAVVERO AL SICURO OGGI?

Lucrezia Reichlin aveva avvertito qualche giorno fa sulle possibili conseguenze di una Grexit sull’Italia: «Anche se non si avrebbero conseguenze dirette sul sistema bancario italiano né tedesco né francese perché gli affari con la Grecia sono ridotti al minimo, il rialzo dei tassi sui fronti più vulnerabili sarebbe inevitabile. Basta pochissimo perché l’Italia bruci qualsiasi tesoretto che sia riuscita ad accantonare». E qui stavolta a tremare potrebbe essere il governo Renzi, come accadde a Berlusconi nel 2012. Poi c’è anche la questione della maggior sicurezza in cui si troverebbe l’Eurozona oggi rispetto al 2012. Nouriel Roubini, qualche mese fa al Forum Ambrosetti, non sembrava esserne tanto convinto: «L’uscita della Grecia dall’euro sarebbe un disastro di immani proporzioni per tutti. Il pericolo di contagio non è vero che è diminuito dal 2012 ad oggi: è tutto lì, anzi ora c’è l’aggravante di tutti i soldi che sono stati spesi. Credo che alla fine il buonsenso prevarrà e si troverà un accordo, perché tutti, i tedeschi per primi, sono convinti dei costi di un accadimento del genere, sicuramente molto maggiori di quelli connessi con il mantenimento di Atene nella moneta unica. Ma per ora il rumore di fondo continuerà a salire prima di scemare». Ma può darsi che Roubini si sbagli, e abbia ragione Bruxelles a continuare a giocare al gatto col topo con la Grecia. Sarebbe la prima volta, però,

Leggi sull’argomento: Grecia in default senza uscire dall’euro?

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili