Economia

Lezioni giapponesi per l'Europa

Guido Iodice 17/11/2014

Lo chiamano “Sol Levante” ma il paese sembra incapace di risollevarsi dalla stagnazione. Nonostante la stampa di moneta e la svalutazione. Che cosa sta succedendo?

Contrariamente a tutte le previsioni, il Giappone è entrato in recessione. Il Pil si è contratto nel periodo Luglio-Settembre dello 0,4% rispetto al trimestre precedente e dell’1,2% rispetto allo stesso periodo del 2013. Si tratta della seconda contrazione consecutiva dopo quella del periodo aprile-giugno, che aveva visto il Pil giapponese crollare addirittura dell’1,9%.

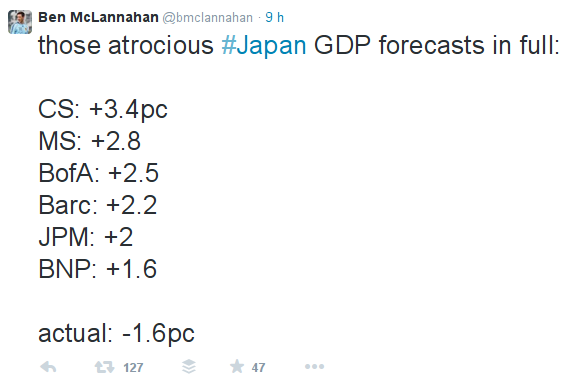

LE PREVISIONI SBALLATE

La sorpresa per questi dati è stata enorme. Tutte le previsioni, infatti, parlavano di una crescita sostenuta nel terzo trimestre. Le riassume il corrispondente del Financial Times a Tokyo in un Tweet, definendole “atroci”:

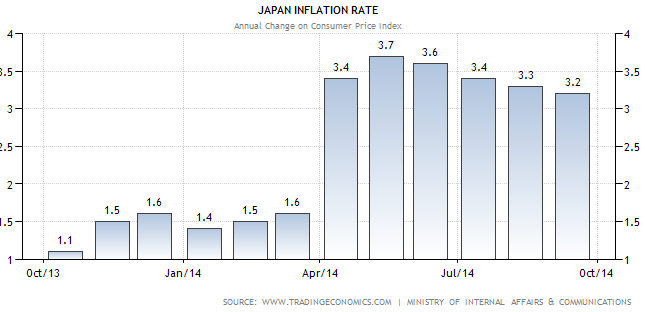

I NUMERI

I consumi privati sono aumentati di un modesto 0,4% rispetto al crollo verticale del trimestre precedente (-5%). Gli investimenti si sono contratti dello 0,2%, mentre i salari sono aumentati (+2,6% dall’anno precedente) ancora una volta meno dell’inflazione che viaggia oltre il 3%, con il risultato di una perdita del potere d’acquisto pari a -0,6%. Crollo anche delle scorte, a segnalare la poca fiducia delle imprese in un aumento della domanda futura. Lievemente positivo l’andamentodelle esportazioni nette (differenza tra esportazioni e importazioni) salite dello 0,5%, che hanno contribuito al Pil per lo 0,1%. Positivo, ma modesto, il contributo della spesa pubblica.

DUE ANNI DI ABENOMICS TRA ALTI E BASSI

L’Abenomics, la politica economica del premier Shinzo Abe, era partita con il “botto” all’inizio del 2013. Svalutazione dello Yen del 30%, aumento della massa monetaria (dopo aver piegato la riluttante Banca del Giappone), promesse di aumento della spesa pubblica, sollecitazioni agli imprenditori per l’aumento dei salari. A parte la politica monetaria, per il resto però si è visto poco o nulla, tant’è che la crescita è progressivamente calata nel corso del 2013, fino ad arrivare ad una piccola contrazione nell’ultimo trimestre dell’anno. All’inizio del 2014, la svolta. Il Pil rimbalza dell1,5% rispetto al trimestre precedente, con una crescita del 2,9% rispetto all’anno precedente. Ma si tratta di un’illusione. Infatti, poiché ad aprile scattava l’aumento dell’IVA dal 5 all’8 per cento, i giapponesi hanno aumentato la loro spesa in previsione dell’aumento dei prezzi, che in effetti ha fatto schizzare su l’inflazione oltre il 3%. Già nel successivo trimestre si è avuta una contrazione significativa, ulteriormente peggiorata dal dato odierno.

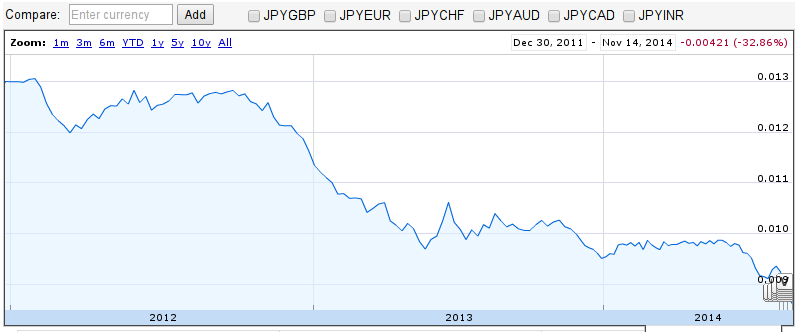

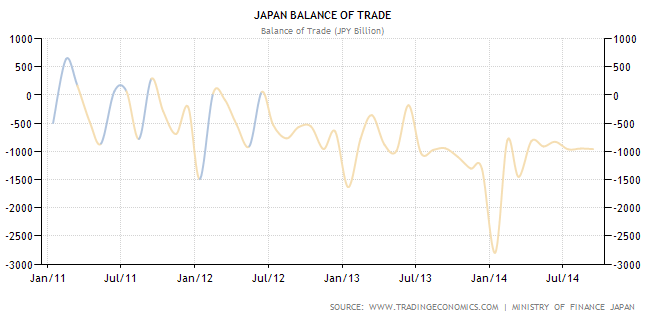

LA SVALUTAZIONE CHE NON FUNZIONA

Anche con il cambio debole, il Giappone non riesce a trarre beneficio dalle esportazioni nette.

La bilancia commerciale è peggiorata, nonostante la svalutazione del 30% dello Yen, rimanendo in terreno negativo. Un fatto inedito per un paese tradizionalmente esportatore. Colpa della scarsa crescita dell’export a cui si accompagna la crescita dell’import appena il paese prova a crescere per lasciarsi alle spalle la stagnazione. Gli unici due trimestri in cui le esportazioni nette hanno dato un contributo positivo al Pil sono stati gli ultimi due del 2014 in cui l’economia si è contratta, contraendo al tempo stesso l’import o almeno evitandone la crescita eccessiva. E comunque il saldo rimane sempre negativo.

L’elevata elasticità dell’import al reddito, insomma, non viene compensata dal miglioramento dell’export dovuto alla svalutazione, troppo modesto per fare la differenza.

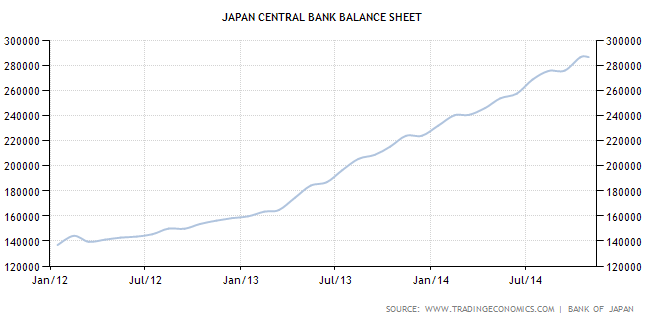

IL QUANTITATIVE EASING CHE NON FUNZIONA

Anche sul fronte della stampa di moneta i risultati sono stati modesti. Questo è l’andamento del bilancio della Banca centrale giapponese.

Come si può notare agli inizi del 2013 il trend si impenna bruscamente. Già dalla fine del 2012 inoltre lo Yen si stava svalutando. Eppure l’inflazione si è mantenuta sotto il 2% fino ad aprile 2014, quando è aumentata per effetto delle tasse sui consumi che, però hanno avuto l’effetto di deprimere l’economia, tant’è che il governo pensa di rinviare gli ulteriori aumenti previsti.

UNA LEZIONE PER L’EUROPA?

Insomma, svalutare e stampare moneta sembra servire davvero a poco per l’economia reale nelle condizioni attuali. Il commercio mondiale è quasi fermo, bloccato dall’austerità dell’eurozona, che certo non terminerebbe se qualcuno decidesse di uscirne. I Quantitative Easing fanno la felicità delle borse, ma non evitano la deflazione. E comunque un’inflazione indotta da svalutazione o aumento delle tasse ha l’effetto di deprimere i salari reali e la domanda. La Banca centrale Giapponese lo sa e preme per l’aumento dei salari. Una strategia che difficilmente potremmo permetterci in Europa. Perdere competitività non è infatti un problema per il Giappone, perché è un paese creditore netto da decenni. Diverso sarebbe il caso dei paesi meridionali dell’Eurozona. Lo spiega bene Roger Bootle, vincitore del premio Wolfson 2012 per il suo piano di uscita della Grecia dall’euro: i lavoratori greci devono pagare un prezzo, altrimenti i guadagni di competitività dovuti alla svalutazione verrebbero rimangiati dall’aumento dei salari. E d’altra pare il Giappone ci dice anche che un po’ di ripresa può avere l’effetto di far precipitare nuovamente la bilancia commerciale e le partite correnti, nonostante la svalutazione, aumentando così il debito estero. Insomma, il problema non sembra risolvibile tramite un aggiustamento dei prezzi in una situazione di vincolo da scarsità della domanda. Al di là del regime monetario, la ripresa dell’eurozona richiede un aggiustamento basato sulle quantità, ovvero la fine dell’ “austerità competitiva”.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili