Economia

GACS: così Bruxelles frega ancora l'Italia

Alessandro D'Amato 27/01/2016

La Garanzia per la Cartolarizzazione delle Sofferenze non cambierà di molto la situazione degli istituti di credito, aiutando soltanto i più forti. E lasciando i problemi più gravi ancora sul tavolo. Bruxelles vince un’altra partita con Roma. E il campionato sta finendo

«Roma e Bruxelles colluse per mantenere vive le cattive abitudini. Quasi tutto dell’accordo dell’Italia con Bruxelles sulla cosiddetta politica della bad-bank dovrebbe far suonare un campanello di allarme. Mostra come sia poco convinto l’impegno dell’Europa a riformare le banche»: il Financial Times è molto più esplicito della stampa italiana nel bocciare l’accordo sulla Garanzia per la Cartolarizzazione delle Sofferenze (GACS) che ieri il ministro dell’Economia ha portato a casa dopo la trattativa con la commissaria Margarethe Vestager. Una trattativa che balla da febbraio 2015 e che ha ben poco in comune con i punti di partenza. Ma soprattutto: rischia di aiutare poco e soltanto chi sta meglio, lasciando i problemi più gravi intatti e ancora lì sul tavolo.

GACS: così Bruxelles frega ancora l’Italia

«Per essere chiari, liberare le banche italiane dalle sofferenze è una buona idea», spiega il Financial Times, precisando che l’accordo fra l’Italia e l’Unione Europea assicura che «le assicurazioni contro le perdite saranno vendute a un prezzo di mercato simile alle assicurazioni su altri prodotti ugualmente rischiosi. Ma se è a prezzo di mercato, perché il governo dovrebbe essere coinvolto?» aggiunge il quotidiano finanziario, secondo il quale l’idea che il governo debba offrire un’assicurazione perché il mercato non lo fa «dovrebbe renderci sospettosi del rischio attribuito ai prestiti in questione». E infatti oggi u mercati non sembrano aver apprezzato l’accordo tra Italia e Bruxelles visto che i titoli bancari a piazza Affari sono tutti in forte calo eccetto Mps. I dettagli finora forniti agli investitori non sembrano ancora del tutto chiari, in particolare quelli relativi al prezzo di mercato fissato per il pagamento delle garanzie dello Stato sui crediti da cartolarizzare. Al momento, i titoli bancari sono tutti giù: Unicredit -3,65%, Intesa Sanpaolo -1,27%, Mediobanca -1,51%, Bpm -1,40%, Banco Popolare -7,68%, Banca Popolare dell’Emilia Romagna -5%, Ubi -3,61%. In controtendenza Mps che sale del 1,21% (unico in controtendenza tra i bancari) mentre Carige (dopo la promozione di ieri da parte di Moody’s) dopo un avvio in rialzo perde ora lo 2,34%.

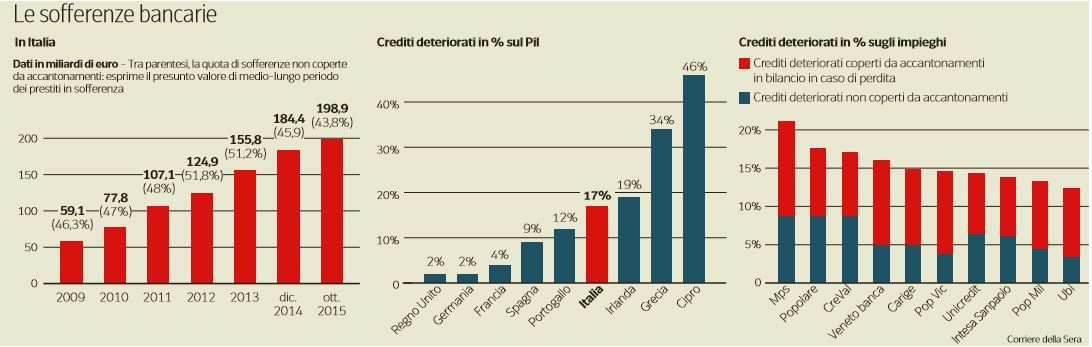

Le sofferenze delle banche italiane (Corriere della Sera, 19 dicembre 2016)

Secondo i termini dell’accordo, raggiunto ieri dopo una riunione fiume tra il ministro dell’Economia e il commissario Ue alla Concorrenza lo Stato rilascerà la garanzia solo se i titoli oggetto di cartolarizzazione “avranno preventivamente ottenuto un rating uguale o superiore all’Investment Grade, da un’agenzia di rating indipendente e inclusa nella lista delle agenzie accettate dalla Bce”. Il passaggio delicato e molto importante è quello relativo all’intervento dello Stato, che prevede garanzie nell’ambito delle cartolarizzazioni che abbiano come sottostante crediti in sofferenza delle banche, definito nell’accordo tra Italia e Ue: esso “non genererà oneri per il bilancio dello Stato. Al contrario, si prevede che le commissioni incassate siano superiori ai costi, e che vi sia pertanto un’entrata netta positiva”. In altri termini, “la presenza della garanzia pubblica – ha spiegato – faciliterà il finanziamento dell’operazione di cessione delle sofferenze e non avrà impatti né sul debito pubblico né sul deficit”. Ad ogni modo, ha fatto sapere Padoan, “il Governo sta per varare le norme che definiscono un meccanismo di garanzia utile a smaltire i crediti in sofferenza presenti nei bilanci bancari” e da parte sua la Commissione europea “concorda che il meccanismo non prevede aiuti di Stato”.

Il diavolo e i dettagli

Ed è proprio qui che il discorso diventa complicato. Se il Tesoro rilascerà la garanzia solo ai titoli con minore rischio e solo a patto che siano valutati con un rating dalle agenzie. Questo significa che la garanzia di Stato sarà piccola e si riferirà soltanto ai crediti considerati più sicuri. Quindi i nuovi prodotti avranno una garanzia pubblica necessariamente piccola e sostanzialmente “in più”; di contro l’operazione avrebbe potuto essere effettuata anche senza la garanzia di Stato. Alcune banche potranno liberarsi di una buona parte delle loro sofferenze: saranno quelle che sono già più solide. Altre banche avranno il problema opposto, e saranno quelle che già oggi stanno messe peggio. Il meccanismo aiuterà i più forti (o forse sarebbe meglio dire: i meno deboli) e sarà inutile per i più deboli. E non cambierà di molto la situazione del sistema nel suo complesso, che quindi avrà bisogno di aumenti di capitale. Nel febbraio 2014 una nota del MEF spiegava quali fossero le idee originarie di Padoan sul veicolo:

“Il ministero dell’Economia guarda con favore a tutte le iniziative che gli operatori del credito e della finanza stanno mettendo in campo per alleggerire il proprio patrimonio dai prestiti deteriorati, liberando così capitale da impiegare a sostegno delle imprese e dei consumi”, si legge nella nota di via XX Settembre. Nel testo si aggiunge che “il governo contribuisce con la propria azione a rimuovere le cause della stretta creditizia anche attraverso fondi di garanzia e veicoli di sostegno degli investimenti, quali la Banca europea per gli investimenti e il Fondo italiano d’investimento”, salvo poi specificare – appunto – che di soldi pubblici non ne devono confluire in questo progetto. Anche un modo per cautelarsi dalle polemiche che già sono esplose in tema di un possibile coinvolgimento istituzionale nei veicoli, di fronte al quale in molti hanno storto il naso e iniziato a parlare di nuovo “regalo” al settore.

Il Tesoro osserva poi che “in Italia questo settore può beneficiare delle innovazioni rese possibili da pratiche già diffuse in altri Paesi e per le quali esiste una consistente esperienza presso diversi operatori internazionali, tra i quali il ministro Saccomanni ha raccolto manifestazioni d’interesse per il mercato italiano, anche durante le sue visite ai mercati finanziari di Londra e New York”. Il caso internazionale recente più celebre è quello della “bad bank” spagnola, nel quale sono confluiti principalmente gli asset relativi al mercato immobiliare, fortemente colpito dalla crisi iberica. “Su questa stessa linea – sottolinea infine la nota – si è espresso recentemente anche il governatore della Banca d’Italia, il quale ha auspicato un’evoluzione del settore nella direzione di una razionalizzazione della gestione dei crediti, attraverso maggiore efficienza delle procedure e trasparenza negli attivi. Il governatore ha anche ricordato che interventi più ambiziosi sono possibili”.

Più in generale, non può non tornare in mente la rissa delle scorse settimane tra governo italiano e commissione europea e le sue conseguenze. Il sistema bancario italiano è seduto su una bomba pronta ad esplodere ed anche se non esploderà, comunque i crediti deteriorati sono un ulteriore freno all’erogazione di nuovo credito. E Renzi non può farci nulla. Gozi, il suo braccio destro per l’Europa, promette una grande offensiva contro l’austerità. Lo stesso Renzi fa sapere che non mollerà, che l’Italia non va con il cappello in mano e vuole farsi rispettare. Ma se hai le banche a rischio sei già con il cappello in mano di fronte alla Trojka. E l’idea che la Francia possa essere della partita contro la Germania sembra già sfumata. Hollande ha annunciato una serie di misure contro la disoccupazione: sono tutte supply side. Nell’attesa il governo ha perso un’altra partita contro Bruxelles. E il campionato dovrà finire, prima o poi.

Leggi sull’argomento: Bruxelles vuole commissariare l’Italia

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili