Opinioni

Come cambia l'età della pensione per i nati negli Anni Cinquanta

Mario Neri 17/10/2017

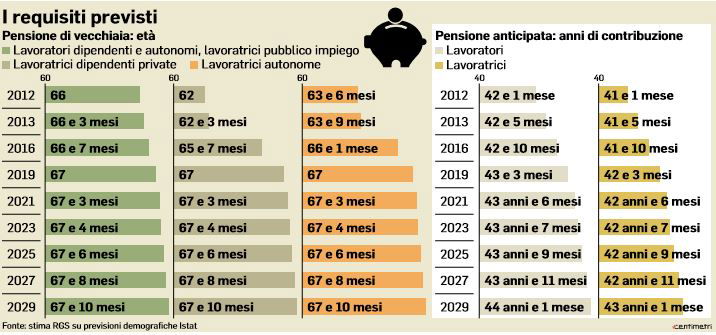

Il governo Gentiloni ha annunciato ieri di non voler toccare l’aumento dell’età della pensione a 67 anni e quindi quando l’ISTAT, entro l’anno, comunicherà l’aggiornamento dell’aspettativa di vita l’adeguamento per le pensioni di vecchiaia diventerà automatico. Dai 66 anni e 7 mesi di oggi, in base alle specifiche della riforma Fornero, si dovrebbe arrivare a […]

Il governo Gentiloni ha annunciato ieri di non voler toccare l’aumento dell’età della pensione a 67 anni e quindi quando l’ISTAT, entro l’anno, comunicherà l’aggiornamento dell’aspettativa di vita l’adeguamento per le pensioni di vecchiaia diventerà automatico. Dai 66 anni e 7 mesi di oggi, in base alle specifiche della riforma Fornero, si dovrebbe arrivare a 67 anni. I primi a subire l’effetto dell’adeguamento saranno gli esponenti della classe 1952, ovvero 60mila persone e per due terzi donne come spiega oggi Repubblica.

Dovranno lavorare cinque mesi in più? Non è detto. L’Istat sta facendo ancora i calcoli. Alla fine sottrarrà la speranza di vita del 2016 – ancora ignota – a quella del 2013, come vuole la legge. E non sappiamo se questa differenza sia proprio cinque mesi. Potrebbe essere quattro o sei. O anche zero e allora il periodo residuo da vivere per un 65enne potrebbe rimanere pari a 20 anni e 3,6 mesi, proprio come nel 2013. A quel punto anche l’età per la pensione di vecchiaia resterebbe inchiodata a 66 anni e 7 mesi, come oggi.

L’infografica del Messaggero sui requisiti previsti per le pensioni di vecchiaia (9 agosto 2017)

Se così fosse, la discussione si sposterebbe di due anni. L’adeguamento all’aspettativa di vita, sin qui triennale, dopo il 2019 diventa biennale (lo dispone la legge Fornero). Nel 2021 l’Istat quindi deve ricalcolare il dato. E se questo rimane ancora sotto i 67 anni, allora scatta la clausola di salvaguardia messa nella legge Fornero, all’epoca voluta da Bruxelles: si sale a 67 anni comunque dal 2021 in poi. Volente o nolente lì si finisce.

La normativa d’altro canto guarda alla stabilità dei conti:

Derogare all’automatismo del 2019, quale che sia l’entità dei mesi da aggiungere, significa affossare da subito – già nel primo anno, nel 2020 – i conti pubblici di oltre 3 miliardi, come mostra la simulazione della Ragioneria dello Stato. D’altro canto le bombe pronte ad esplodere sono due. Da una parte, quella demografica. Nel giro di un secolo – come mostrano le elaborazioni di Progetica su dati Istat – la piramide della popolazione italiana tende a rovesciarsi. Nel 1957 c’erano più giovani e giovanissimi che vecchi e centenari.

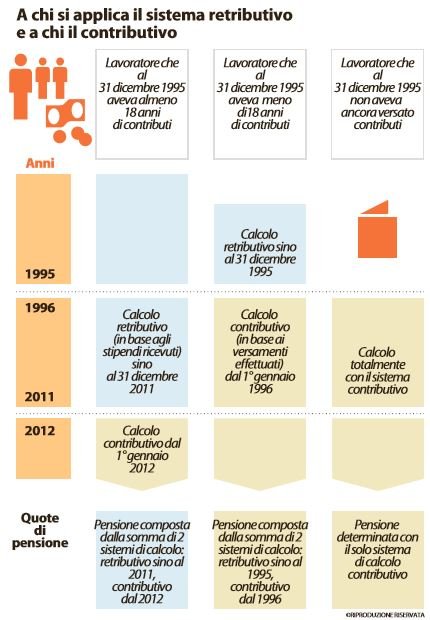

Pensioni, a chi si applica il sistema retributivo e contributivo (La Repubblica, 30 luglio 2017)

Nel 2057 si tenderà quasi all’inverso. Anche per questo la gobba previdenziale – la seconda bomba – mostrata dalla Ragioneria nel suo studio è inequivocabile: attorno al 2045 la spesa previdenziale si impenna, raggiunge un picco pari al 17% del Pil, per poi scemare. E questo grazie ai baby boomers, i nati tra 1958 e 1964: vanno in pensione nel 2030, quando la curva inizia a impennarsi, e ci restano fino al 2045. Intaccare il meccanismo dell’adeguamento automatico alla speranza di vita prima del 2045 significa far esplodere i conti.

Leggi sull’argomento: Il governo conferma l’aumento a 67 anni dell’età della pensione

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")