Economia

Ecobonus 110%: i bonus sul risparmio energetico

neXtQuotidiano 11/07/2020

Gli interventi ammessi alle detrazioni che potranno accedere all’ecobonus 110% se si agisce sul cappotto termico dell’edificio o sulla caldaia

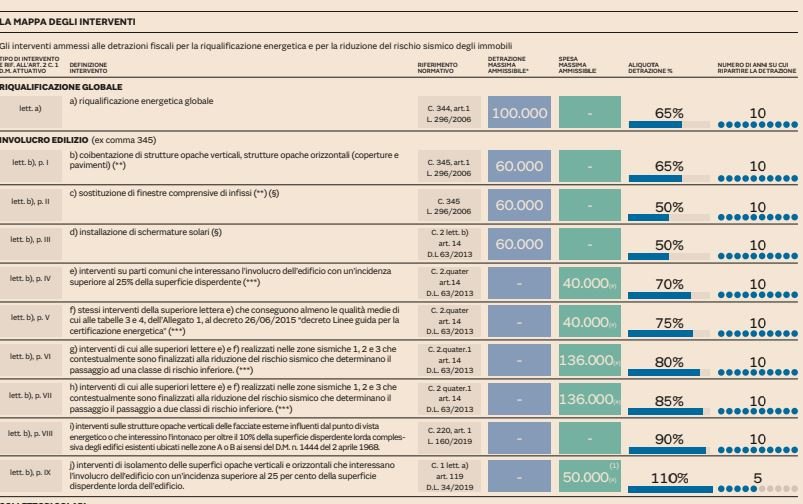

Il Sole 24 Ore pubblica oggi una mappa (che riproduciamo in parte) degli interventi ammessi alle detrazioni che potranno accedere all’ecobonus 110% se si agisce sul cappotto termico dell’edificio o sulla caldaia. Nella tabella c’è il dettaglio di tutti gli interventi che, ad esempio, con il cappotto termico sul 25% delle superfici dell’edificio (tetti a spiovente compresi) possono lievitare fino al 110 per cento. Per ogni singola tipologia di lavoro è riportato il limite alla detrazione fiscale fino ad oggi riconosciuta, l’importo massimo della spesa ammissibile, la percentuale di detrazione e il numero di anni su cui è ripartito il bonus edilizio.

Uno degli aspetti innovativi del superbonus del 110% introdotto dal “decreto rilancio” è proprio quello di consentire ai cittadini e alle imprese di far salire sul maxi sconto anche una serie di interventi che il contribuente può eseguire sul singolo appartamento beneficiando di sconti fiscali di differente portata ricompresi tra il 50% e il 90%. A prevedere questa possibilità, infatti, è il comma 2 dell’articolo 119 del “decreto rilancio” secondo cui l’aliquota agevolata si applica anche a tutti gli interventi di efficientamento energetico contenuti nell’articolo 14 del decreto legge 63/2013, nei limiti di spesa previsti per ciascun intervento a legislazione vigente. La condizione posta dal Governo e dal legislatore è che questi interventi, per ottenere il maxibonus, siano eseguiti congiuntamente ad almeno uno degli interventi sul cappotto termico o sulle caldaie

Superbonus 110%: il risparmio energetico (IL Sole 24 ore, 11 luglio 2020)

In fase di conversione in legge del Dl, la commissione Bilancio della Camera ha posto una sola deroga a questa regola e al cosiddetto effetto “locomotiva” degli interventi di efficientamento. Secondo l’emendamento approvato in commissione se l’edificio è sottoposto ad almeno uno dei vincoli previsti dal codice dei beni culturali e del paesaggio (Dlgs 22 gennaio 2004 n. 42) o gli interventi sull’involucro o sugli impianti di riscaldamento sono vietati da regolamenti edilizi, urbanistici e ambientali, la detrazione si applica comunque a tutti gli interventi di efficientamento energetico, anche se non eseguiti congiuntamente. Resta comunque inalterato il vincolo del miglioramento di almeno due classi energetiche, quindi senza doppio salto nessun superbonus.

Leggi anche: Come l’Italia (non) fa lavorare i suoi laureati e diplomati

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili