Economia

Perpetual bond: cos’è il debito perpetuo che vuole la Spagna (e cosa c’entra Laura Castelli)

Alessandro D'Amato 22/04/2020

Il 20 aprile scorso El Pais ha pubblicato lo Spain’s Non-Paper on a European Recovery Strategy, ovvero la proposta di un Recovery Fund finanziato attraverso debito perpetuo dell’UE, che verrà assegnato tramite sovvenzioni – e non debito – tra i paesi maggiormente colpiti dalla crisi. Cosa sono i Perpetual Bond e cos’è il debito perpetuo?

")

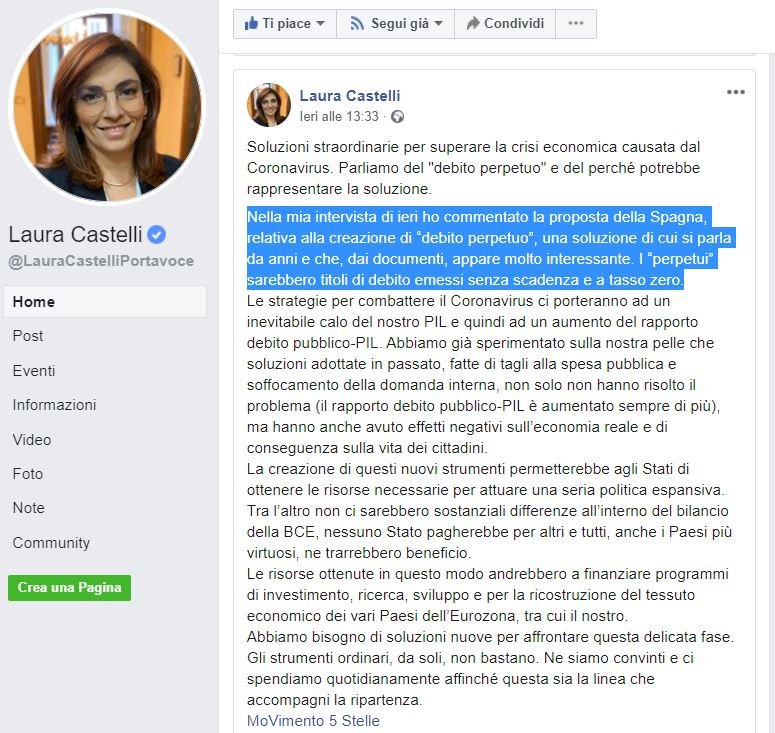

Da qualche giorno Laura Castelli si è messa in testa un’idea meravigliosa (come Cesare Ragazzi), ovvero “Facciamo come la Spagna“. Cosa ha fatto la Spagna di preciso? In realtà ancora niente, ma prima vediamo cosa ci ha capito la viceministra all’Economia della proposta di Madrid, “relativa alla creazione di “debito perpetuo”, una soluzione di cui si parla da anni e che, dai documenti, appare molto interessante. I “perpetui” sarebbero titoli di debito emessi senza scadenza e a tasso zero. La creazione di questi nuovi strumenti permetterebbe agli Stati di ottenere le risorse necessarie per attuare una seria politica espansiva. Tra l’altro non ci sarebbero sostanziali differenze all’interno del bilancio della BCE, nessuno Stato pagherebbe per altri e tutti, anche i Paesi più virtuosi, ne trarrebbero beneficio”.

Perpetual bond: cos’è il debito perpetuo che vuole la Spagna (e cosa c’entra Laura Castelli)

Partiamo dall’inizio: il 20 aprile scorso El Pais ha pubblicato lo Spain’s Non-Paper on a European Recovery Strategy, ovvero la proposta di un Recovery Fund finanziato attraverso debito perpetuo dell’UE, che verrà assegnato tramite sovvenzioni – e non debito – tra i paesi maggiormente colpiti dalla crisi. Secondo il quotidiano si tratta di un’idea simile a quella della Francia e che la Germania potrebbe accettare perché non implicherebbe modifiche legali che comportano votazioni nel parlamento tedesco e possibili ricorsi presso la Corte costituzionale.

Il piano della Spagna serve ad evitare il massiccio indebitamento dei paesi del sud aiutando comunque le loro economie a riprendersi dopo il Coronavirus. Non con uno schema per prestare denaro ai paesi colpiti, come è accaduto con i salvataggi durante la Grande Recessione, ma tramite sovvenzioni dirette agli Stati membri “sulla base di una chiave di allocazione nazionale relativa all’impatto della crisi di Covid-19 sulla base di indicatori chiari e trasparenti, quali percentuale della popolazione colpita, calo del PIL, aumento dei livelli di disoccupazione, e così via”, spiega il documento. Il finanziamento dovrebbe essere disponibile a partire dal primo gennaio 2021. La dotazione sarebbe di 1500 miliardi di euro.

Ora ecco a voi la domanda delle cento pistole? Ma cos’è un perpetual bond? Spiega Il Sole 24 Ore che il perpetual bond fa parte della famiglia delle obbligazioni:

Si tratta di un prestito senza scadenza e quindi senza rimborso (e dal punto di vista di scadenza e rimborso assomiglia alle azioni), ma che assicura il pagamento di un tasso d’interesse (come le obbligazioni) fisso, a tempo indeterminato, in genere più alto della media del mercato.

Il pagamento di interessi, in verità, non è perpetuo perché le solite clausole scritte in piccolo stabiliscono che l’emittente può unilateralmente decidere di rimborsarlo, cosa che in genere fa dopo un certo periodo di tempo. In caso di fallimento dell’emittente, il prestito irredimibile ha rischi superiori a quello di altri debiti perché la legislazione lo considera un debito subordinato, stabilendo che sia rimborsato solo dopo che sono stati soddisfatti tutti gli altri creditori (ma comunque – magra consolazione – prima degli azionisti). Questo tipo di prestito serve all’emittente per rafforzare il proprio patrimonio (nel calcolo del patrimonio dell’emittente, il fatto della mancanza di rimborso fa assimilare questo debito a patrimonio), ma suscita anche l’interesse degli investitori istituzionali alla ricerca di prodotti a più alto rendimento.

Come vedete tra la Spagna, i perpetual bond, la realtà e Laura Castelli c’è una bella distanza. Perché in primo luogo non è vero che sono “a tasso zero”, anzi l’interesse di solito è più alto della media del mercato. E poi il debito non è perpetuo nel senso che di solito l’emittente decide di rimborsarlo. Ma d’altro canto questo lo ha notato anche chi commenta sulla pagina della viceministra: “Le tue proposte non hanno senso. Praticamente vuoi un prestito a tasso zero e mai restituibile. Mi dici chi te li dà i soldi sapendo che il “prestito” (io direi il regalo) non gli frutterà nulla e che non rivedrà più il capitale?”.

Il debito perpetuo e i suoi fratelli

Come ha notato Mario Seminerio, c’è da dire che la proposta di un debito perpetuo (ma non in stile Castelli) l’ha fatta anche un certo George Soros, ed essendo lo spauracchio dei sovranisti ora hanno anche un buon motivo per dire di no (stiamo scherzando). Il professor Tommaso Monacelli invece fa giustamente notare che la proposta di Castelli un po’ la conosciamo già:

Il nostro vice-Ministro @LaCastelliM5s inneggia “nuovi modelli economici”.

Chiedendo alla Commissione ?? di emettere debito “perpetuo” a “zero interessi”.

Lo sappiamo, vero, che questa cosa esiste già?

Si chiama *moneta*. E chi la emette??

— Tommaso Monacelli (@monacelt) April 22, 2020

Mentre c’è chi fa notare che la proposta spagnola farà sì che Madrid si presenterà al vertice di giovedì “con una posizione in linea con quella difesa da altri Paesi del Sud – come l’Italia e la Francia, anch’essi molto colpiti dalla crisi – ma fornendo una soluzione diversa, pensata come una via di mezzo che può essere negoziata con la Germania che non accetterà mai nessun tipo di corona bond”. Secondo Repubblica il piano allo studio della presidente Ursula von der Leyen e del presidente del Consiglio Ue Charles Michel prevede proprio che, ssando il bilancio come garanzia, la Commissione potrebbe emettere obbligazioni da vendere sul mercato per raccogliere circa 1.000 miliardi: da distribuire ai Paesi colpiti sotto forma di elargizioni (da non restituire) e prestiti a bassi tassi di interesse. Anche per Paolo Gentiloni servono almeno 1000 miliardi: l’Eurogruppo si è impegnato a lavorare per un Fondo che finanzi questo piano di rinascita”, aveva ricordato domenica il commissario europeo ad Avvenire: “Andrà finanziato sui mercati, serviranno emissioni comuni di bond. La discussione è in quale contesto, con quale strumento: la via maestra può essere inserire questo Fondo nel quadro del bilancio comunitario”. Insomma, le proposte ci sono e giovedì sapremo se qualcuna passerà. Purtroppo quella di Laura Castelli è troppo… innovativa, diciamo.

Leggi anche: Le bufale di Salvini sul governo che fa uscire di galera i boss mafiosi con la scusa del virus

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili