Economia

Cosa cambia per le partite Iva con la legge di Bilancio del Conte Bis

Giovanni Drogo 18/10/2019

Addio alla flat tax al 20% per i liberi professionisti con un reddito tra i 65 mila e i 100 mila euro, si torna al regime analitico per la contabilità e a quello dei minimi. Ipotesi di incentivi per la fatturazione elettronica e per il momento non ci dovrebbe essere l’obbligo di aprire un conto corrente dedicato (anche se è previsto nella bozza del Decreto Fiscale)

La Legge di Bilancio approvata dal Consiglio dei Ministri mette un freno alla Flat Tax per le partite Iva. La misura varata dal governo Renzi e la cui platea era stata estesa dal governo Conte 1 viene modificata al fine di riequilibrare il regime di tassazione, almeno questo è l’intento dichiarato.

Addio alla Flat Tax del Conte 1

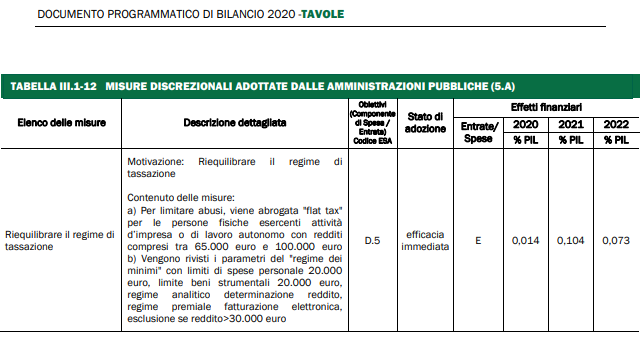

Nel testo del documento programmatico di bilancio si legge che «per limitare abusi, viene abrogata “flat tax” per le persone fisiche esercenti attività d’impresa o di lavoro autonomo con redditi compresi tra 65.000 euro e 100.000 euro». Allo stesso tempo il governo annuncia una revisione dei parametri del “regime dei minimi” con limiti di spese personale e per beni strumentali fissato a 20.000 (per entrambi i casi, non in senso cumulativo) «regime analitico determinazione reddito, regime premiale fatturazione elettronica, esclusione se il reddito è maggiore di 30.000 euro». Da questi interventi il governo stima di poter risparmiare 250 milioni di euro nel 2020, 2 miliardi di euro nel 2021 e poco più di un miliardo nel 2022. Ma andiamo con ordine.

Il punto principale ovviamente è l’abrogazione della tassa piatta al 20% per i liberi professionisti che dichiarano un reddito compreso tra i 65 mila e 100 mila euro, si tratta della misura fortemente voluta dalla Lega in occasione della scorsa legge di bilancio e che sarebbe entrata in vigore dal prossimo anno. Viene invece confermata la Flat Tax al 15% con regime forfettario per i contribuenti titolari di partita Iva fino a 65 mila euro. È saltato invece – come aveva annunciato il ministro Gualtieri in un’intervista al Sole 24 Ore – l’obbligo di un conto corrente dedicato per imprese individuali e lavoratori autonomi. all’articolo 24 della bozza del decreto fiscaleSu questo punto l’intenzione del Governo sembra essere quella di fare marcia indietro anche se del conto corrente “dedicato” se ne parla collegato al Documento Programmatico di Bilancio 2020.

Torna il regime dei minimi

Per chi ha già optato per il regime forfettario vengono posti ulteriori paletti con i già citati limiti di spese personale a 20 mila euro (fino al 2018 era di cinquemila euro) e limite beni strumentali fissati a 20mila euro. In questo secondo caso viene ripristinata la vecchia norma che stabiliva che per poter usufruire del regime forfettario non era possibile spendere più di ventimila euro in beni strumentali. Torna anche il regime analitico della determinazione del reddito, che obbliga i contribuenti a conservare la documentazione necessaria per calcolare la differenza tra costi e ricavi.

In questo modo si torna di fatto a quanto stabilito dal vecchio regime dei minimi. Una scelta che comporta conseguentemente l’addio alle forme di semplificazione oggi vigenti. Adesso infatti la contabilità viene determinata “a forfait” togliendo ai ricavi una quota fissa per ogni tipologia di attività professionale (in base al codice ATECO) e i relativi contributi. Con il regime analitico invece si torna ad un sistema più complesso. Chi ha un lavoro dipendente (e parlamentante svolge un’attività da ibero professionista) e dichiara più di 30 mila euro l’anno invece è escluso dalla possibilità di accedere al regime agevolato. Ultima novità è l’introduzione del regime premiale per la fatturazione elettronica anche per chi è a regime forfettario. Da quest’ultima sono esclusi solamente coloro che dichiarano un reddito inferiore a 30 mila euro. Ma al momento è solo un’ipotesi.

Leggi anche: L’aumento della cedolare secca al 12,5% per gli affitti a canone concordato

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili