Economia

A chi conviene la svalutazione dell'euro?

Guido Iodice 29/09/2014

Le ultime mosse della BCE, con l’annuncio del Quantitative Easing e la riduzione del tassi di interesse, stanno portando l’euro a svalutarsi contro il dollaro. La Banca Centrale Europea punta su un ulteriore deprezzamento della moneta unica nel prossimo futuro. Basterà questo a tirarci fuori dalla crisi?

Le ultime mosse della BCE, con l’annuncio del Quantitative Easing e la riduzione del tassi di interesse, stanno portando l’euro a svalutarsi contro il dollaro. La Banca Centrale Europea punta su un ulteriore deprezzamento della moneta unica nel prossimo futuro. Basterà questo a tirarci fuori dalla crisi?

EURO VS DOLLARO E LA STAFFETTA FED – BCE

A partire da maggio di quest’anno, l’euro ha incominciato una lenta discesa nei confronti del dollaro sulla spinta combinata degli annunci di politica monetaria della Banca Centrale Europea e delle azioni della Federal Reserve degli Stati Uniti. Quest’ultima sta mettendo in atto il cosiddetto tapering, ovvero la graduale riduzione degli acquisti di titoli dai mercati finanziari mentre da Francoforte arrivano segnali nella direzione opposta, con l’annuncio di un – seppure limitato – Quantitative Easing a partire da ottobre. La politica meno espansiva della Fed induce così i capitali a rientrare, nell’attesa di un rialzo dei tassi, cosa che tende ad apprezzare la divisa americana. Il processo opposto avviene, e ancor più avverrà quando il mini-QE inizierà per davvero, dal nostro lato dell’Oceano. Il presagio della “staffetta” tra le due banche centrali è bastato a svalutare l’euro di 8 punti percentuali da maggio ad oggi. Non molto, ma l’accelerazione di inizio settembre, a seguito dell’annuncio del QE da parte di Mario Draghi, fa ben sperare per una svalutazione più consistente.

Il cambio euro/dollaro

UN RIMEDIO ALLA DEFLAZIONE?

Ipoteticamente la svalutazione dovrebbe produrre effetti positivi sull’economia dell’eurozona. Gli economisti mainstream sottolineano due possibili effetti positivi: da un lato l’ovvio (ma vedremo non poi così tanto) riverbero positivo sulle esportazioni, dall’altro l’aumento dell’inflazione dovuto all’incremento dei prezzi dei prodotti importati (tra cui le materie prime e in particolare il petrolio). Questo secondo aspetto pare essere tenuto particolarmente in conto dalla BCE e da quanti sono preoccupati delle tendenze deflazionistiche nell’eurozona. I problemi però sono almeno un paio. In primo luogo l’eventuale “inflazione importata” sarà di modesta entità, perché i prezzi nei paesi industrializzati sono relativamente poco sensibili all’aumento dei costi delle importazioni. Nonostante il (pur modesto) deprezzamento dell’euro in corso, le tendenze deflazionistiche hanno continuato a marciare. Tuttavia ciò potrebbe bastare a portare l’inflazione in terreno positivo e forse un po’ meno lontana all’obiettivo del 2% annuo. Ma la vera debolezza della svalutazione come rimedio alla deflazione sta nel fatto che essa ha un effetto recessivo, non espansivo: va da sé infatti che se le imprese incrementano i prezzi a causa dell’aumento dei costi delle importazioni, la domanda in generale non ne beneficerà affatto. I consumatori si ritroveranno con prezzi più alti, ma con le stesse entrate di prima e, a parità di altri fattori, ridurranno i già miseri consumi. Che provare a importare inflazione non sia un grande affare l’ha ben capito la banca centrale giapponese. Dopo il fallimento della svalutazione dello yen (se si esclude il boom del primo trimestre 2014), La Bank of Japan ora spiega che l’inflazione “buona” (ed efficace in un arco temporale medio-lungo) è quella che viene dagli aumenti salariali.

EXPORT? WHAT EXPORT?

L’altro effetto normalmente associato alla svalutazione è l’aumento delle esportazioni. Se l’euro si svaluta, i prezzi dei prodotti europei – tra cui quelli italiani – diminuiscono in termini di dollari (e yen, e rubli, ecc.) rendendo le merci Made in Europe più convenienti. Il ragionamento – un po’ ingenuo – è che questo dovrebbe bastare a farci esportare di più, almeno al di fuori dell’Unione monetaria. E già qui si comprende bene che stiamo parlando di un’arma spuntata: l’Italia esporta per circa il 40% all’interno dell’area euro. Pertanto la svalutazione della moneta unica non interesserà tutte le nostre esportazioni, ma solo un po’ più della metà. Ma il contesto è tutt’altro che favorevole ad una ripresa dell’export anche al di fuori dell’eurozona: tra sanzioni contro la Russia e Stati Uniti che puntano a ridurre il proprio deficit con l’estero, le esportazioni difficilmente possono essere un traino per la crescita.

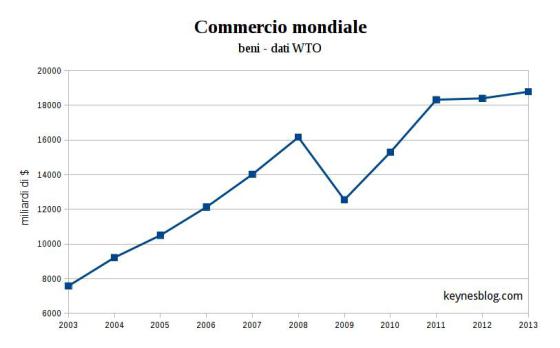

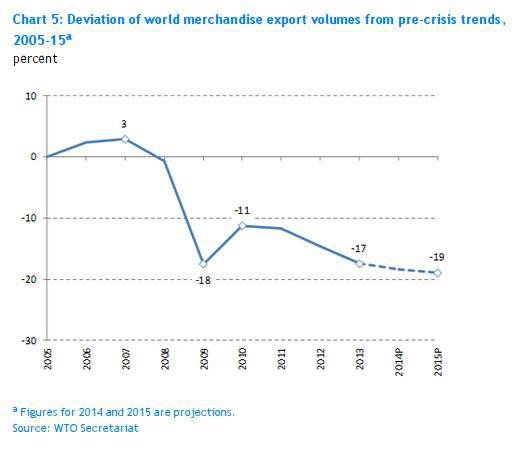

IL COMMERCIO MONDIALE FERMO DAL 2011

A conferma che la crescita trainata dalle esportazioni non è la strada verso la ripresa, vi sono i dati del commercio mondiale. Negli anni d’oro della globalizzazione l’import/export globale cresceva a ritmi superiori al 15% l’anno. Dal 2011 invece è quasi fermo. Complice l’austerità europea che ha depresso gli scambi e reso il nostro continente un esportatore netto, una sorta di “grande Germania” che punta a vendere non solo agli Stati Uniti ma persino ai paesi emergenti.

L’export mondiale

Deviazione del commercio mondale dal trend pre-crisi

Una strategia che destabilizza l’intera economia globale e che non può guidare l’Europa verso la ripresa, a meno di non voler credere nella fantasia: cinesi e russi che diventano i nuovi “compratori di ultima istanza” delle eccedenze europee, come lo erano gli Stati Uniti fino a prima della crisi. Qualcosa del genere è balenato in testa ai tedeschi, ma la crisi in Ucraina sta costringendo anche la Germania a rivedere i suoi programmi.

QUESTIONE DI SENSIBILITÀ

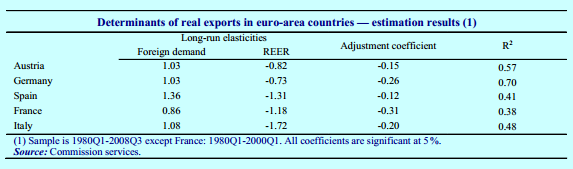

Chi dovrebbe beneficiare di più da una svalutazione dell’euro? L’Italia o la Germania? Per saperlo bisogna guardare all’elasticità di prezzo delle esportazioni, cioè alla “sensibilità” del volume di prodotti esportati rispetto al loro prezzo. È probabile che un’auto di lusso sia un prodotto poco sensibile al prezzo (chi compra una Ferrari non bada molto ad un aumento del 2-3%) mentre per un’utilitaria il discorso è opposto. I dati della Commissione europea dicono che l’Italia è il paese dell’eurozona le cui esportazioni sono maggiormente sensibili al prezzo e quindi al tasso di cambio (nella tabella indicato con REER, il tasso di cambio reale effettivo, calcolato sui 60 maggiori partner commerciali si ciascun paese e deflazionato per l’indice dei prezzi delle esportazioni):

Elasticità delle esportazioni rispetto al prezzo

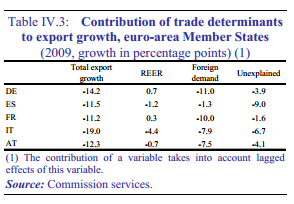

La svalutazione dell’euro, quindi, dovrebbe favorire più il Bel Paese che la Germania. Ma su questo il dibattito è più che aperto. L’elasticità di prezzo conta meno quando la domanda estera è scarsa o addirittura calante. Lo evidenziano i dati della stessa Commissione che, per il 2009, l’anno nero della crisi, mettono in luce che calo della domanda estera (Foreign demand nella tabella) ha contato molto di più del cambio, persino per un paese estremamente sensibile ai prezzi come l’Italia.

In altre parole: possiamo anche svalutare l’euro, ma i guadagni saranno minimi se non riparte la domanda globale e soprattutto se non riparte la domanda all’interno dell’eurozona. Questa è la lezione basilare dell’economia keynesiana: il vincolo della domanda impedisce al funzionamento del sistema dei prezzi relativi di ristabilire l’equilibrio di pieno impiego dei fattori produttivi. Gli “aggiustamenti” basati sui prezzi non funzionano. L’unica soluzione è intervenire sulle quantità domandate. Nel caso europeo la Germania dovrebbe essere costretta ad espandere la propria domanda. Sulla carta lo è, in base al Six Pack, ma la nuova Commissione non sembra particolarmente frettolosa di punire i tedeschi per il loro eccesso di export. A tutto ciò si aggiunge l’estrema incertezza nella misurazione dell’elasticità. A seconda dell’approccio (macroeconomico o microeconomico), del deflattore utilizzato, del tasso cambio considerato (nominale o reale) e di altre variabili che entrano nelle stime, i risultati variano abbondantemente e possono persino ribaltarsi. Una parola definitiva su chi ci guadagnerà dalla svalutazione è quindi, come spesso accade in economia, tutt’altro che a portata di mano.

L’ITALIA NELLA MORSA

Sebbene l’Italia presenti molte eccellenze che sono sopravvissute e in qualche caso hanno addirittura prosperato nella competizione globale, persino in questi anni di crisi, l’Italia da almeno due decenni è incagliata in quella che potremmo chiamare la “trappola della mediocrità”. Le imprese italiane hanno reagito all’euro e alla competizione dei paesi emergenti in modo differente rispetto a quelle dei maggiori paesi industrializzati, bloccandosi nelle produzioni tradizionali. Sebbene spesso siano state capaci di migliore la qualità di queste ultime, ciò ha permesso solo una decente sopravvivenza e nulla più. Quando la domanda domestica e internazionale è crollata, la selezione è stata ancora più dura e i nodi sono venuti al pettine. Non che il resto dell’Europa navighi con le vele spiegate, tutt’altro. Persino la Germania, pur potendo godere di tassi di interesse irrisori, a differenza del nostro paese, cresce molto modestamente rispetto agli Stati Uniti. Ma alla crisi di domanda europea e globale l’Italia somma una sua propria crisi strutturale, che trova le proprie radici nella scarsa innovazione e nella piccola dimensione delle imprese, per nulla bilanciate dalla spesa pubblica proprio dove più servirebbe a compensare le incapacità del settore privato del nostro paese. Così si è assistito ad un fenomeno del tutto particolare: mentre prima dell’euro le svalutazioni hanno nascosto l’incapacità del sistema produttivo di rinnovarsi, con l’euro questa situazione si è come congelata e infine con la crisi iniziata nel 2008 il lento declino ha ceduto il passo ad una vera e propria caduta. Si è rivelata infondata l’illusione di chi credeva che con un “vincolo esterno” le imprese italiane sarebbero state “costrette” a cambiare. Ma è altrettanto vero che esse non lo facevano neppure prima, proprio grazie all’assenza di vincoli. Nello scenario di una svalutazione dell’euro le cose non sembrano poter andare in modo diverso. L’euro debole darà forse un’ultima boccata di ossigeno ad un sistema produttivo in buona parte agonizzante. La soluzione richiederebbe investimenti pubblici e politiche industriali e probabilmente un diverso assetto dell’eurozona, ma nulla di tutto ciò è neppure lontanamente nell’orizzonte della politica italiana. Né tanto meno di quella europea.

Leggi sull’argomento: L’Italia indebitata deve uscire dall’euro?

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili