Come si fa ad uscire dall'euro?

di Guido Iodice

Pubblicato il 2014-10-06

Abbandonare la moneta unica è un’operazione complessa e carica di incognite. Ad ammetterlo sono gli stessi economisti che lo propongono. Abbiamo analizzato alcuni piani di “eurexit” e abbiamo scoperto che in realtà la moneta unica esce dalla porta per rientrare dalla finestra.

Si fa presto a dire “usciamo dall’euro”. Ad ascoltare i dibattiti nostrani pare che l’unico problema rilevante sia quello di non farlo sapere prima che accada. Un venerdì notte, in gran segreto, il nostro paese dovrebbe dire addio alla moneta unica, ridenominare i titoli del debito pubblico, chiudere le banche per un po’ e nel frattempo stampigliare gli euro contanti. Le cose però sono ben più complicate e a dirlo sono i piani di uscita sviluppati da alcuni economisti che pure possono essere annoverati nel campo no-euro. A leggere bene alcuni di questi studi, come vedremo, l’uscita dalla moneta unica è un’operazione così complessa e carica di incognite che sarebbe meglio evitarla. Ed infatti in questi piani viene di fatto evitata, reintroducendo l’euro in modo surrettizio, al fine di evitare il caos finanziario nel continente.

UN EVENTO SENZA PRECEDENTI

Uno dei più noti piani di uscita dall’Euro è quello di Jens Nordvig e Nick Firoozye, due economisti della nota società finanziaria giapponese Nomura. Presentato al prestigioso Wolfson Prize nel 2012, il piano Nordvig-Firoozye parte da un’analisi di cosa distingue l’eventuale rottura dell’euro da altri episodi spesso portati a paragone. Su questo i due autori sono assolutamente espliciti: non vi sono precedenti paragonabili. Scrivono Nordvig e Firoozye:

Se guardiamo indietro abbastanza a lungo, vi sono molti esempi di unioni monetarie che hanno fallito. Gli esempi più recenti includono la rottura dell’unione monetaria cecoslovacca nel 1993 e la rottura della zona del rublo nel 1991-93.

Nell’immaginare i problemi che deve affrontare l’Eurozona, è naturale cercare di imparare dai precedenti storici di rotture di unioni monetarie. Tuttavia, dopo un esame più attento, vi sono una serie di importanti differenze tra la situazione che la zona euro sta affrontando ora e le situazioni che altre unioni monetarie sul punto di rottura hanno affrontato in passato… un break-up della zona euro è un evento davvero senza precedenti….

Ci sono tre ragioni principali per cui è difficile usare le passate esperienze di rottura di un’unione monetaria come modello per gli sviluppi nella zona euro oggi:

– La dimensione relativa dell’economia dell’Eurozona e dei mercati finanziari

– Il grado di sviluppo finanziario nell’Eurozona

– Il ruolo dell’euro come valuta internazionale

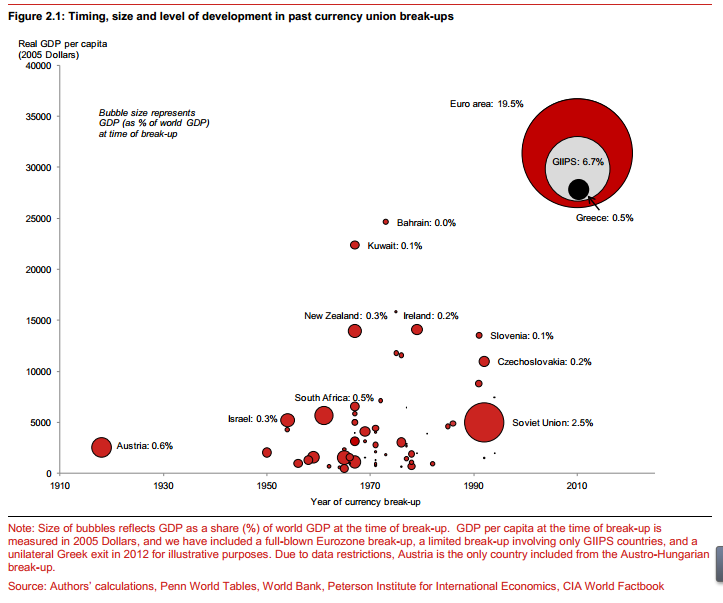

Riguardo al primo aspetto, la dimensione dell’eurozona rispetto all’economia globale, è illuminante il grafico che i due economisti di Nomura riportano nel loro piano. L’eurozona rappresenta quasi il 20% dell’economia mondiale e i soli paesi periferici (Grecia, Irlanda, Italia, Portogallo e Spagna) il 6,7%. Come termine di paragone, l’Unione Sovietica al momento del suo disfacimento rappresentava appena il 2,5% del PIL mondiale.

Le cose si fanno ancor più complicate se guardiamo al parametro forse più rilevante, le dimensioni e l’integrazione dei mercati finanziari. Le banche dell’eurozona possiedono il 35% degli asset mondiali e il 34% dei prestiti internazionali. Al contrario, l’Unione sovietica o la Cecoslovacchia erano paesi praticamente isolati nella finanzia internazionale. L’euro, invece, è una delle principali valute internazionali. Il 25% delle riserve delle banche centrali del mondo è denominato in euro e quasi il 40% degli scambi sui mercati valutari internazionali coinvolge l’euro. Insomma, la sparizione della moneta unica rischierebbe di lasciare il mondo con tanti pezzi di carta inutile in pancia, con conseguenze difficilmente calcolabili. Ed anche se ogni paese dell’eurozona si assumesse il carico di una quota parte di queste riserve, sarebbe complicato evitare il panico sui mercati valutari. Ma c’è ancora dell’altro.

IL PROBLEMA DEI DEBITI SOTTO LEGGE ESTERA

Se un paese uscisse dall’euro, esso potrebbe ridenominare i suoi debiti nella propria valuta. Se questo è vero per gran parte del debito pubblico, la storia è completamente differente se si passa al debito privato. Mentre infatti solo il 7% dei titoli di debito pubblico dei paesi dell’eurozona è emesso sotto legge estera, e quindi non verrebbe ridenominato nella valuta del paese uscente, ad essere sotto legge straniera è ben il 30% di quelli privati. E se passiamo ai derivati, secondo i calcoli di Nordvig e Firoozye, siamo al 95%. Oltre ai titoli, poi, vi sono altre forme di debito (come i saldi Target 2 con la Banca Centrale Europea) che vanno aggiunti al computo. E il tutto è condito da una rilevante dose di incertezza circa la legge alla quale sottostanno effettivamente gran parte dei titoli di debito privati. È il bello della globalizzazione. Del resto viviamo in un mondo in cui un’impresa italiana, la Fiat, incorpora una società americana, creando un gruppo con sede in Olanda, domicilio fiscale a Londra e azioni quotate a New York e Milano. I debiti esteri, in particolare quelli che rimangono denominati in euro o altre valute straniere, sono un grande punto interrogativo. L’esperienza di altre svalutazioni (l’Italia negli anni ’60 e ’70, l’Islanda, l’Argentina, ecc.) ci dice che gli aiuti internazionali da parte del FMI (o nel caso europeo della “residua” BCE) possono diventare indispensabili, se non altro per acquietare i mercati. Ma questo significa finire sotto la Troika, mentre l’uscita dovrebbe servire esattamente a sottrarsi dalla sua morsa.

I RISCHI DELL’USCITA UNILATERALE

L’uscita di un singolo paese dall’eurozona, insomma, è tutt’altro che una passeggiata. Se da un lato possono esservi dei vantaggi in termini di svalutazione del cambio, dall’altro in alcuni casi la rilevanza del debito estero, con il cosiddetto “balance sheet effect”, può diventare rilevante per alcuni paesi, in particolare Irlanda, Portogallo e Grecia. Ma l’aspetto più importante riguarda gli effetti riflessi sul resto dell’eurozona (“spill-over”) in termini di perdite per le banche estere. Nel caso di uscita dell’Italia o di altri grandi paesi, spiegano Nordvig e Firoozye, l’effetto sulle banche tedesche e francesi sarebbe rilevante. Anche se i due autori non sono espliciti sul punto, va rilevato che questo annullerebbe o ridurrebbe significativamente, almeno nel breve periodo, gli effetti positivi della svalutazione: puoi anche essere più competitivo sul prezzo, ma se crei le condizioni di un panico finanziario, mandi in recessione i tuoi principali clienti, e potenzialmente ricrei le condizioni del tracollo del 2008, venderai di meno. Qualcosa di cui incomincia ad accorgersi persino la Germania. L’uscita di un singolo paese come la Spagna o l’Italia è, secondo gli autori, sconsigliabile, soprattutto per l’effetto domino che esso comporterebbe, con l’uscita a ruota e alla spicciolata di altri paesi. Uno scenario ingestibile. La proposta di Nordvig e Firoozye è invece quella di una dissoluzione concordata e dell’uscita contemporanea di almeno un gruppo consistente di 3-5 paesi PIIGS. Ma è il dopo la parte più interessante.

USCIRE DALL’EURO SENZA USCIRE DALL’EURO

In effetti il titolo dello studio di Nordvig e Firoozye non è “Come uscire dall’euro” ma “Ripensare l’unione monetaria europea”. E la soluzione dei due economisti di Nomura è coerente con tale impostazione. Secondo gli autori l’eurozona dovrebbe tornare al vecchio SME: dopo l’iniziale svalutazione, quindi, le monete nazionali dovrebbero rimanere legate da un cambio semi-fisso. E, cosa ancor più rilevante, l’euro dovrebbe essere sostituito da una nuova moneta virtuale, l’ECU-2, sul modello del vecchio ECU, l’antenato dell’Euro. I debiti internazionali dovrebbero almeno in parte rimanere denominati in questa valuta “virtuale”, il cui valore sarebbe determinato dalla media pesata delle valute nazionali europee. Questo eviterebbe o almeno mitigherebbe il panico finanziario provocato dalla morte della seconda valuta di riserva mondiale. La soluzione di Nordvig e Firoozye è quindi tutt’altro che l’uscita dall’euro sic et simpliciter ma piuttosto la creazione di un’unione monetaria meno rigida. Niente a che vedere con le semplificazioni a cui siamo abituati nei dibattiti in Italia.

E SE ESCE PRIMA LA GERMANIA?

Stefan Kawalec ed Ernest Pytlarczyk, due economisti polacchi, propongono un piano piuttosto simile. In primo luogo anche Kowalec e Pytlarczyk sostengono l’esigenza di mantenere un sistema di cambi interno all’eurozona (SME) e propongono la (ri)creazione dell’ECU. Denominati in questa moneta, figlia dell’euro, dovrebbero rimanere i debiti esteri. La Banca Centrale Europea rimarrebbe in piedi come banca di tutti i paesi dell’Unione monetaria. Secondo i due economisti, la segmentazione della zona euro però dovrebbe partire dall’uscita della Germania e degli altri paesi più competitivi. In questo modo si eviterebbe l’effetto panico conseguente alla soluzione opposta, l’uscita dei PIIGS. Questa soluzione ispira anche il “Manifesto di Solidarietà Europea” nel quale si legge, tra l’altro (enfasi nostra):

Questa soluzione […] ridurrebbe anche il rischio di panico bancario e il collasso del sistema bancario nei paesi dell’Europa meridionale, che potrebbe verificarsi se questi fossero costretti ad abbandonare l’Eurozona o decidessero di farlo per pressioni dell’opinione pubblica nazionale, prima di un abbandono dell’Eurozona da parte dei paesi più competitivi.

La solidarietà europea sarebbe ulteriormente sostenuta trovando un accordo su un nuovo sistema di coordinamento delle valute europee, volto alla prevenzione di guerre valutarie e di eccessive fluttuazioni dei cambi fra i paesi europei.

Va però detto che se i debiti con l’estero rimanessero in euro, la “solidarietà” sarebbe quella dei poveri nei confronti dei ricchi, a meno che i ricchi non condonassero buona parte dei debiti, come del resto il “Manifesto” propone. Ovviamente il problema qui è politico: come si fa a convincere la Germania ad uscire dall’euro e a cancellare i debiti?

CHI PAGA L’USCITA

Molto meno dubbioso è invece il piano del vincitore del Wolfson Prize del 2012, Roger Bootle. Il piano di Bootle però può permettersi di essere poco prudente perché descrive l’uscita di un piccolo paese, la Grecia, mentre il resto dell’eurozona rimane intatto. I problemi rimangono lì, in Grecia, e nessuno al di fuori se ne accorge. Un po’ come se il Molise diventasse una nazione indipendente. Se ne accorgerebbero però i greci (o i molisani). Ogni forma di indicizzazione dei salari all’inflazione andrebbe eliminata (leggasi: riforme strutturali). Al contrario, i titoli del debito pubblico dovrebbero essere indicizzati. In altre parole, il peso della svalutazione dovrebbero pagarlo, per intero o quasi, i lavoratori e non i creditori (o, se preferite, i capitalisti). Del resto che questa sia la conseguenza più “naturale” dell’uscita dall’euro – e di ogni svalutazione “competitiva” – non ci vuol molto a capirlo: se i salari recuperassero l’inflazione indotta dalla svalutazione, non importa quanto grande sia, gli effetti sulla competitività di quest’ultima si annullerebbero molto velocemente (interessante a questo proposito lo studio di Emiliano Brancaccio e Nadia Garbellini presentato qui). I lavoratori greci quindi pagherebbero comunque: rimanendo nell’euro o uscendone.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")