Economia

Casa alle banche dopo 18 rate non pagate: cosa cambia nella legge

Alessandro D'Amato 04/03/2016

Le modifiche all’atto di governo n. 256 dopo le proteste e la sceneggiata della politica: rischio di creazione di nuova disparità con i vecchi morosi, le nuove garanzie sul prezzo di vendita e la norma sul ricavato che rischia di creare più problemi di quanti ne risolva

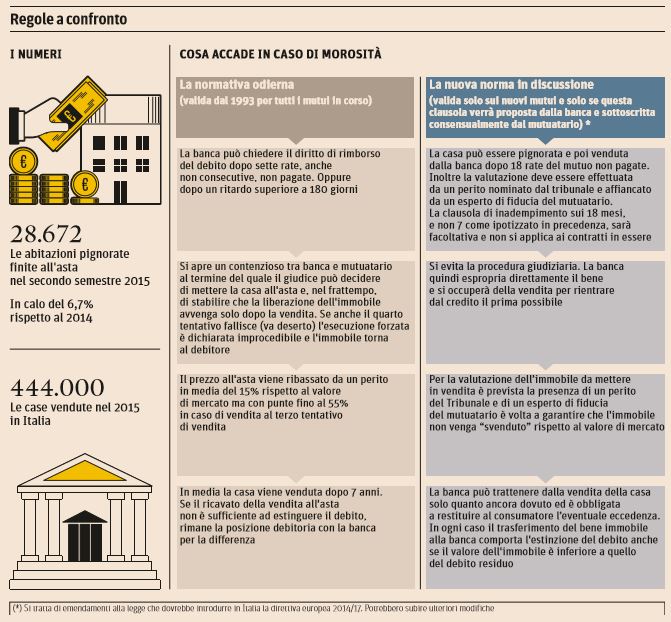

Continua la guerra tra i 5 Stelle e il governo sul decreto legislativo che recepisce la direttiva europea sui mutui, nonostante la maggioranza abbia deciso un passo indietro i cui effetti però non sono ancora completamente chiari. Cosa cambia? Salirà da sette a 18 il numero delle rate pagate in ritardo perché si possa dare il via alla procedura di vendita della casa del debitore inadempiente senza percorrere la strada accidentata delle aste giudiziarie. Inoltre se il ricavato della vendita non risultasse sufficiente a compensare il credito della banca il debitore non dovrà pagare più nulla. Le modifiche poi specificheranno che alla procedura di esproprio accelerato soltanto se banca e cliente lo hanno stabilito nel contratto, ma questo era più o meno garantito già da prima.

Casa alle banche dopo 18 rate non pagate: cosa cambia

La novità sarà espressa nel parere della Commissione Finanze martedì prossimo 8 marzo. Spetterà poi all’esecutivo modificare il testo nel secondo e ultimo passaggio in Consiglio dei ministri. «La clausola di inadempimento sui 18 mesi e non 7 come ipotizzato in precedenza — ha spiegato ieri il capogruppo democratico a Montecitorio, Ettore Rosato — è facoltativa e non si applica ai contratti in essere». . Inoltre, tra le modifiche introdotte dalla maggioranza c’è anche l’impossibilità della banca di richiedere il residuo se la vendita del bene non bastasse a ripianare tutto il debito. E il fatto che il bene venga valutato da un perito del tribunale e da un altro esperto scelto dalle parti potrebbe essere fonte di ulteriori problematiche e lungaggini. E non saranno le uniche. Anche perché, segnala il Sole 24 Ore, «nel secondo semestre del 2015 sono finiti all’asta 28.672 immobili, peraltro in calo del 6,7% rispetto allo stesso periodo dello scorso anno. Il tutto a fronte di compravendite annue che nel 2015 hanno superato quota 444mila». È evidente che si tratta di una rissa nata per scopi elettorali in primo luogo e che serve a rimediare titoli di giornale prima ancora che a tutto il resto.

Casa alle banche dopo 18 rate non pagate, cosa cambia (Il Sole 24 Ore, 4 marzo 2016)

Vito Lops sul Sole 24 Ore prima torna sulla riforma del diritto fallimentare che ha già introdotto questo principio prevedendo nell’ordinamento italiano la possibilità che le banche subentrino nelle proprietà. Si può chiedere l’assegnazione dell’immobile senza dover ricorrere a società terze per partecipare alle aste come accadeva. Questo è possibile già da agosto. Ma all’epoca, appunto, non eravamo in campagna elettorale e non se ne è accorto nessuno. Poi segnala altre possibili criticità nella nuova forma studiata dal governo:

Al netto delle ipocrisie e dell’utilizzo strumentale del tema casa va poi detto che la proposta di ieri di modifica del testo della direttiva rischia di creare molta confusione nel trattamento tra “vecchi morosi” (quelli agganciati ai mutui in essere) e “nuovi morosi” (quelli che stipuleranno i mutui in futuro che includano la nuova clausola). Rischiando di creare disparità anche tra gli altri Paesi europei che adotteranno la direttiva senza modifiche (fermandosi alle sette rate). Questo perché l’ultima modifica vuole ampliare da sette a 18 rate il “bonus” a vantaggio del debitore prima che la banca possa – senza passare dalla via giudiziale come accade e continuerà ad accadere sui mutui in essere – espropriare l’immobile.

C’ è un altro punto di forte disparità. A conti fatti i “nuovi morosi” perdono il filtro giudiziale (che in ogni caso, dopo varie lungaggini, porta nella maggior parte dei casi comunque all’esproprio anche per i “vecchi morosi” ) ma guadagnano, oltre al bonus delle rate da saltare (da sette a 18), anche una maggiore garanzia sul prezzo di vendita. La bozza di modifica prevede infatti la presenza di un perito del Tribunale e di un esperto di fiducia del mutuatario, volta a garantire che l’immobile non venga “svenduto” rispetto al valore di mercato. La banca può trattenere dalla vendita della casa solo quanto ancora dovuto ed è obbligata a restituire al consumatore l’eventuale eccedenza. Ma soprattutto, è anche previsto che in ogni caso il trasferimento del bene immobile alla banca comporta l’estinzione del debito anche se il valore dell’immobile è inferiore a quello del debito residuo. Per i morosi della vecchia era invece accade che se l’immobile è venduto a un prezzo più basso del debito residuo, la posizione debitoria con la banca resta aperta.

Anche la norma sul fatto che il ricavato della vendita dovrà comunque compensare il creditore e il debitore non dovrà più nulla potrebbe portare a effetti non voluti: in generale, a un aumento del rischio da parte della banca e quindi del costo del mutuo; nel particolare, a velocizzare procedure di rientro che magari prima erano lasciate indietro.

La sceneggiata politica su creditori e debitori

Intanto ieri è proseguita la polemica e la sceneggiata tra PD e M5S. Parlamentari e attivisti del Movimento si sono infatti trasferiti sotto il ministero delle Finanze per un sit-in che durerà fino a notte. Sono stati ricevuti dal sottosegretario Paolo Baretta ma non accettano mediazioni. “Diamo a Padoan 24 ore per dirci che ritira il decreto legislativo sui mutui altrimenti continueremo la nostra battaglia” è l’ultimatum che lancia il vicepresidente M5s della Camera Luigi di Maio, in piazza con gli altri parlamentari e componenti del direttorio pentastellato. Il 5 Stelle non ne vogliono sapere di correzioni, “contentini” e retromarce del governo: il provvedimento, affermano, deve essere ritirato, punto e basta. E non credono “alla favoletta” del testo corretto prima delle proteste. Tesi sostenuta dal Pd che assicura: la bozza di parere che doveva andare in Commissione, “se solo ce lo avessero consentito” avrebbe contenuto modifiche che avevano già il parere favorevole del governo: “i colleghi del M5s lo sapevano benissimo”. Ma i 5 Stelle non ci credono. “Il governo, beccato dal M5S con le mani nella marmellata, sta provando a pulirsele come può, facendosi aiutare dalla maggioranza. I palliativi presentati oggi dal Pd sono una toppa che non copre il buco” attaccano i 5 Stelle che contestano infatti il cuore del provvedimento e cioè il principio giuridico che consente all’intermediario finanziario l’alienazione diretta del bene messo a garanzia, senza passare da un tribunale. “Stanno trasformando le banche in giudici e in agenti immobiliari” rincarano gli eletti M5S. Rosato si dice dispiaciuti perché, con questo atteggiamento, i 5 Stelle impediscono “anche alle altre opposizioni di dare il loro contributo in merito alla vicenda”. Ma anche Sinistra Italiana parla di una “toppa che è peggio del buco”. “Il PD annuncia modifiche che cambiano di poco la sostanza” afferma infatti Giovanni Paglia che condivide la linea del Movimento: “si ritiri il decreto e si ricominci da capo”. Ma il viceministro dell’Economia, Enrico Zanetti, non cede: “rendere più ampio il tempo è peggiorativo o tutelativo? Queste proteste sono inaccettabili”.

Leggi sull’argomento: La sceneggiata di PD e M5S su mutui ed espropri

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili