Economia

Mario Draghi, il QE e l'arte di fare le cose a metà

Guido Iodice 05/09/2014

La mossa della Bce sembra too little, too late. Non sortirà grandi effetti sull’economia reale. La speranza dei TLTRO e la trappola della liquidità. In attesa di un vero bazooka. Che però i tedeschi non vogliono

Non c’era alcun dubbio sul fatto che quello italiano fosse «un popolo di santi, poeti e navigatori», come recita l’adagio della Buonanima, fino a quando la Costa Concordia è affondata, sollevando qualche perplessità sulle attitudini marinare degli abitanti del Belpaese. Per fortuna ieri ci ha pensato il presidente della BCE Mario Draghi a rinfrancare il patrio orgoglio, dimostrando di possedere capacità di manovra come nessun altro.

LA BCE E MARIO DRAGHI

Draghi nella conferenza stampa di ieri, a seguito della riunione del consiglio della Banca Centrale Europea, ha annunciato il taglio del tasso di interesse a 0,05%, l’aumento del costo sostenuto dalle banche per il deposito presso la BCE delle riserve in eccesso allo (0,2%) e l’avvio, da ottobre, dell’acquisto degli ABS (Asset-backed securities) ovvero titoli nei quali “impacchettare” debiti e mutui, la versione potabile dei “salsicciotti” che innescarono la crisi finanziaria del 2008. Oltre a ciò, la BCE ha prointi anche i nuovi TLTRO, prestiti alle banche finalizzati a spingere il credito ad imprese e famiglie. Le banche italiane ne hanno già prenotati 50 miliardi. Draghi non ha neppure specificato l’ammontare degli acquisti, rimandando ad ottobre per le modalità tecniche. Ma parlando di Quantitative Easing, la quantità non è un particolare. Mentre i mercati hanno accolto con un certo entusiasmo gli annunci di Draghi, con l’euro sceso a 1,29 sul dollaro (da 1,31) e un nuovo ribasso per gli spread, i commenti sulle decisioni della BCE sottolineano le parole dello stesso presidente, che ha rivelato le divisioni all’interno del board: da una parte i falchi, quelli che volevano di meno (capeggiati dal governatore della banca centrale tedesca Jens Weidmann) , dall’altra le colombe, che spingevano per un vero Quantitative Easing all’americana, con acquisti massicci di titoli di stato.

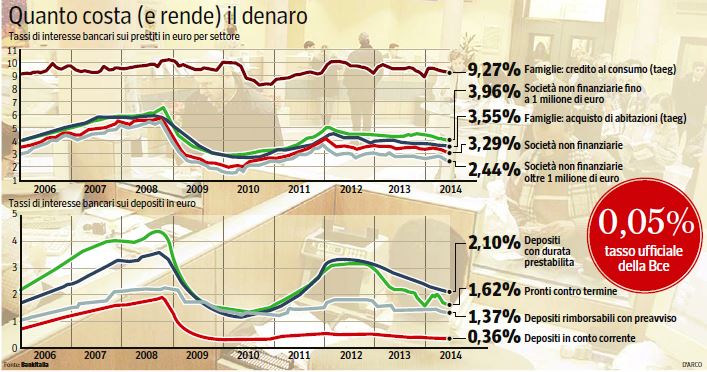

Quanto rende e costa il denaro dopo la Bce (infografica Corriere della Sera)

QUAL È IL PROBLEMA

Scrive ad esempio Riccardo Sorrentino sul Sole 24 Ore:

Gli acquisti di Abs e di Covered bond sembrano invece un surrogato del quantitative easing di cui Eurolandia avrebbe bisogno. La funzione di questa forma di credit easing, ha spiegato Draghi, è quella di “liberare i bilanci dei venditori”, che possono così investire in altri strumenti: è esattamente la stessa funzione che avrebbe un quantitative easing ad ampio raggio. Il problema è che, al confronto, gli acquisti di Abs saranno limitati. La stessa Bce (pur avendo dieci anni di esperienza con gli Abs come collaterali nelle aste di liquidità) non è in grado di sapere con certezza le dimensioni di questo mercato, per le quali – ha detto – circolano cifre molto diverse.

E ancora, sempre sul Sole, Isabella Bufacchi sottolinea che persino un “vero” QE avrebbe effetti limitati a causa del “bancocentrismo” del sistema finanziario europeo e italiano in particolare:

Una delle carenze strutturali dell’Europa e dell’Italia è la dimensione troppo piccola del mercato dei capitali rispetto al Pil e un eccessivo “bancocentrismo”: l’economia viene finanziata principalmente dalle banche, meno da bond ed equity. […] Il mondo è un posto più sicuro rispetto al 2007, è questa la tesi, ma questa evoluzione è traumatica per un sistema economico bancocentrico e genera un’aggravante in recessione: il cavallo non beve ma in aggiunta chi deve portare l’acqua al cavallo non ha mezzi (o voglia) per farlo.

E, ancora, Ashoka Mody, ex stratega dei salvataggi della zona euro per il Fondo monetario internazionale:

Tutte queste piccole cose di cui stanno parlando, alla fine non faranno la differenza. Io non vedo come possa essere efficace in questo momento qualcosa di diverso da un grande stimolo fiscale.

UN FALLIMENTO ANNUNCIATO?

E quindi il mezzo QE di capitan Draghi non sortirà grandi effetti sull’economia reale. Qualcosa di più forse arriverà con i TLTRO, ma nessuno si aspetta miracoli. Le banche non concedono prestiti non perché scarseggi la liquidità primaria, ma perché l’economia reale è diventata un posto molto pericoloso, pieno di imprese che falliscono e mutuatari licenziati. La preferenza per la liquidità delle banche e il credit crunch, insomma, non sono cattiveria, ma semplice prudenza di fronte al rischio e all’incertezza. Le cose a metà, certo, sono pur sempre meglio di nulla. Ma quanto sarebbe diverso se la BCE potesse fare quanto ormai tutti invocano, persino i liberisti come Giavazzi: monetizzare i deficit degli Stati o comprare i titoli di un ministero del Tesoro europeo che non esiste, finanziando così la spesa pubblica in deficit o, nella versione più liberista, pesanti tagli alle imposte. Ma così non sarebbe più l’Eurozona a cui, riluttanti, i tedeschi aderirono. In teoria la BCE è una banca centrale indipendente. Nella realtà la sua indipendenza è tale solo perché i suoi poteri sono molto più limitati di quelli delle banche centrali.

Leggi sull’argomento: Mutui e prestiti, cosa cambia con il taglio dei tassi

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili