Le banche stanno molto peggio di quello che dice la BCE

di Guido Iodice

Pubblicato il 2014-10-27

Uno studio svizzero mette in discussione la metodologia seguita dalla Banca Centrale Europea per gli stress test. Gli istituti di credito dell’eurozona difficilmente reggerebbero ad un nuovo shock. E Francoforte ammette di non aver tenuto conto della recessione

Il cauto ottimismo profuso ieri dalla Banca Centrale Europea – in Italia rafforzato da governo e Bankitalia – potrebbe essere del tutto infondato secondo uno studio del Center for Risk Management di Losanna, Svizzera. Il CRML ha condotto privatamente il suo stress test sulle banche europee, seguendo una metodologia opposta rispetto a quella della BCE e dell’Autorità Bancaria Europea (EBA). Valutando il comportamento dei titoli delle banche durante uno shock, i ricercatori svizzeri sono risaliti alla quantità di capitale di cui avrebbero bisogno gli istituti di credito per ammortizzare una crisi bancaria. E i risultati sono molto poco rassicuranti.

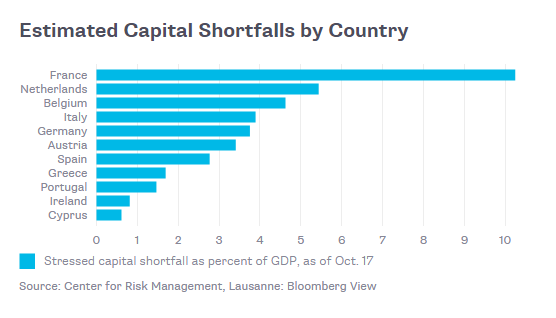

MANCANO ALL’APPELLO 487 MILIARDI

Il risultato complessivo è che 37 dei 130 istituti di credito sottoposti alla vigilanza della BCE sono sottocapitalizzati, per un totale di 487 miliardi di euro. A confronto gli stress test della BCE sono stati una passeggiata: solo 25 miliardi di carenza complessiva al 31 dicembre 2013 che si riducono di 10 considerando le operazioni di rafforzamento condotte nel 2014. A passarsela particolarmente male sono proprio i grandi paesi usciti indenni o quasi dagli stress test della BCE e dell’EBA, vale a dire Francia e Germania. Deutsche Bank, BNP Paribas, Societe Generale, Credit Agricole sono i principali istituti di credito a rischio. Unicredit si colloca al 6° posto per carenze.

La gravità della situazione è più chiara se si guardano le carenze di capitale in relazione alla grandezza di ciascuna economia. La Francia ne esce a pezzi con oltre il 10% di carenze in rapporto al PIL, seguono Olanda, Belgio, Italia e Germania. Paradossalmente i piccoli paesi che hanno maggiormente subito negli anni precedenti gli effetti della crisi finanziaria presentano percentuali di sottocapitalizzazione più maneggevoli. Il che non significa che siano lidi sicuri, ma solo che hanno già pagato (e salato) parte del conto, a differenza di quanti sono stati sinora graziati o quasi.

VANTAGGI E SVANTAGGI DELLA METODOLOGIA

Come gli stress test della BCE, anche lo studio del CRML va preso con le pinze. Il rischio principale di questa metodologia deriva dal fatto che nessuno può davvero sapere come in effetti reagiranno i mercati di fronte ad uno shock. Estrapolare dal passato gli eventi futuri è uno degli errori più comuni che si commettono in economia e finanza, ma del resto spesso non si hanno alternative migliori. In altre parole non è affatto detto che nella realtà le carenze di capitalizzazione si dimostrino così esorbitanti. Tuttavia la metodologia del CRML ha il pregio di tenere conto di ciò che davvero rappresenta il pericolo maggiore: il contagio. E allora non sorprende che ai vertici della lista compaiano le banche francesi e tedesche, forti creditrici degli istituti del Sud Europa. Se è così, la Germania dovrebbe valutare con più attenzione il rischio che l’austerità nei paesi periferici, aggravando la depressione e innescando spinte deflazionistiche, metta in pericolo le sue stesse banche e i loro crediti. Uccidere il debitore non è il modo migliore di assicurarsi il rimborso del debito. E austerità e deflazione possono così creare le condizioni per l’esplosione dell’area euro.

DEFLATION? WHAT DEFLATION?

Ed è proprio sulla deflazione che si registra la carenza più incredibile della metodologia seguita dalla BCE: «Lo scenario della deflazione non viene considerato (negli stress test) perché non riteniamo che possa manifestarsi la deflazione». Parole testuali del vicepresidente della Banca Centrale Europea Vitor Constancio, il quale ha candidamente ammesso che la BCE ha considerato una sorpresa la disinflazione in corso, un evento imprevisto quanto gli stress test sono stati elaborati. In una situazione in cui la BCE ha già portato praticamente a zero i tassi di interesse e in cui i mercati hanno già di fatto bocciato il Quantitative Easing “light” partito la settimana scorsa, un’affermazione del genere suona incomprensibile. Neppure la Federal Reserve è riuscita ad opporsi in modo pienamente efficace alle spinte deflazionistiche, nonostante i larghi QE e in un contesto in cui i mercati finanziari sono molto più importanti rispetto all’Europa. L’illusione che stampare un po’ di moneta basti a creare abbastanza inflazione potrebbe costare cara alla BCE e all’Eurozona.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")