Economia

Tltro: il grande flop di Mario Draghi

neXtQuotidiano 19/09/2014

L’asta raccoglie poco rispetto al preventivato. Forse perché le banche aspettano dicembre. Ma anche perché il rischio di credito è ancora alto. Mentre Francia, Germania e paesi satelliti aspettano. E il sud dell’Europa invece…

La prima asta sui Tltro è fallita. La richiesta di rifinanziamento delle banche europee da destinare a imprese e famiglie si è fermata a quota 82,6 miliardi. Di questa cifra, gli istituti italiani hanno ottenuto 23 miliardi. Dell’ammontare destinato all’Italia, poi, un terzo (poco meno di 15 miliardi) è stato assegnato ai primi tre istituti: Unicredit, Intesa e Mps. Non hanno chiesto nulla invece Ubi Banca, Bpm, Popolare Vicenza e Veneto Banca, che si riservano di valutare se accedere alla liquidità messa a disposizione dalla Bce all’asta di dicembre.

TLTRO: IL GRANDE FLOP DI MARIO DRAGHI

Ma è soprattutto la cifra bassa, appena un quinto dei 400 miliardi massimi disponibili nelle due aste iniziali di oggi e di dicembre, a sollevare perplessità. Perché, come specificato anche dal vice-presidente della Bce Vitor Constancio, proprio dal Tltro la Bce si aspetta di ottenere “il grosso” del suo obiettivo di far lievitare il suo bilancio (ossia la sua esposizione) a 3MILA miliardi di euro: una cifra ritenuta in grado di rendere la politica monetaria ancora più espansiva per contrastare il rischio di deflazione (i prezzi viaggiano a +0,4%) e far ripartire il credito nel Sud d’Europa. Ken Wattret, economista di una banca europea di primo piano come Bnp Paribas, descrive l’esito dell’asta di oggi come “un colpo” alla strategia della Bce. Altri osservatori invitano a guardare a quello che sarà il risultato complessivo delle due aste a fine anno: molte banche, osservano, potrebbero farsi avanti a dicembre dopo aver valutato l’impatto degli stress test che la Bce condurrà sui loro bilanci in autunno, e dell’avvio degli acquisti dei titoli Abs e dei covered bond. Ma, soprattutto, la domanda delle banche per il Tltro di dicembre, a differenza di quello di oggi che andava prenotato entro fine agosto, terrà conto del taglio dei tassi d’interesse allo 0,05% deciso un po’ a sorpresa dalla Bce appena due settimane fa. Il Sole 24 Ore pubblica il totale dei finanziamenti ricevuti dalle banche italiane nelle due aste:

Per Alberto Gallo (Royal Bank of Scotland), citato dall’Ansa, a dicembre potrebbero vedersi adesioni delle banche per 120-170 miliardi. L’asta di oggi fa rievocare a molti la vecchia metafora che il cavallo non beve, ossia che la liquidità versata su un’economia stagnante non trova domanda: se gli obiettivi non verranno centrati, alla Bce «non resterebbe che il lancio di un vasto programma di acquisto titoli», magari insieme a una politica di bilancio europea altrettanto espansiva, dice Francesco Boccia, presidente della Commissione Bilancio a Montecitorio. Molti, sui mercati, sono pronti a scommettere che la Bce potrebbe trovarsi costretta a comprare Btp e Bonos spagnoli. Il risultato è che la delusione data oggi a Mario Draghi e ai suoi governatori fa scommettere molti investitori su una Bce che potrebbe dover finire per comprare titoli di Stato. Gli spread di Spagna e Italia scendono ancora, rispettivamente a 119 e 135,5.

IL PERCHÉ DEL FLOP

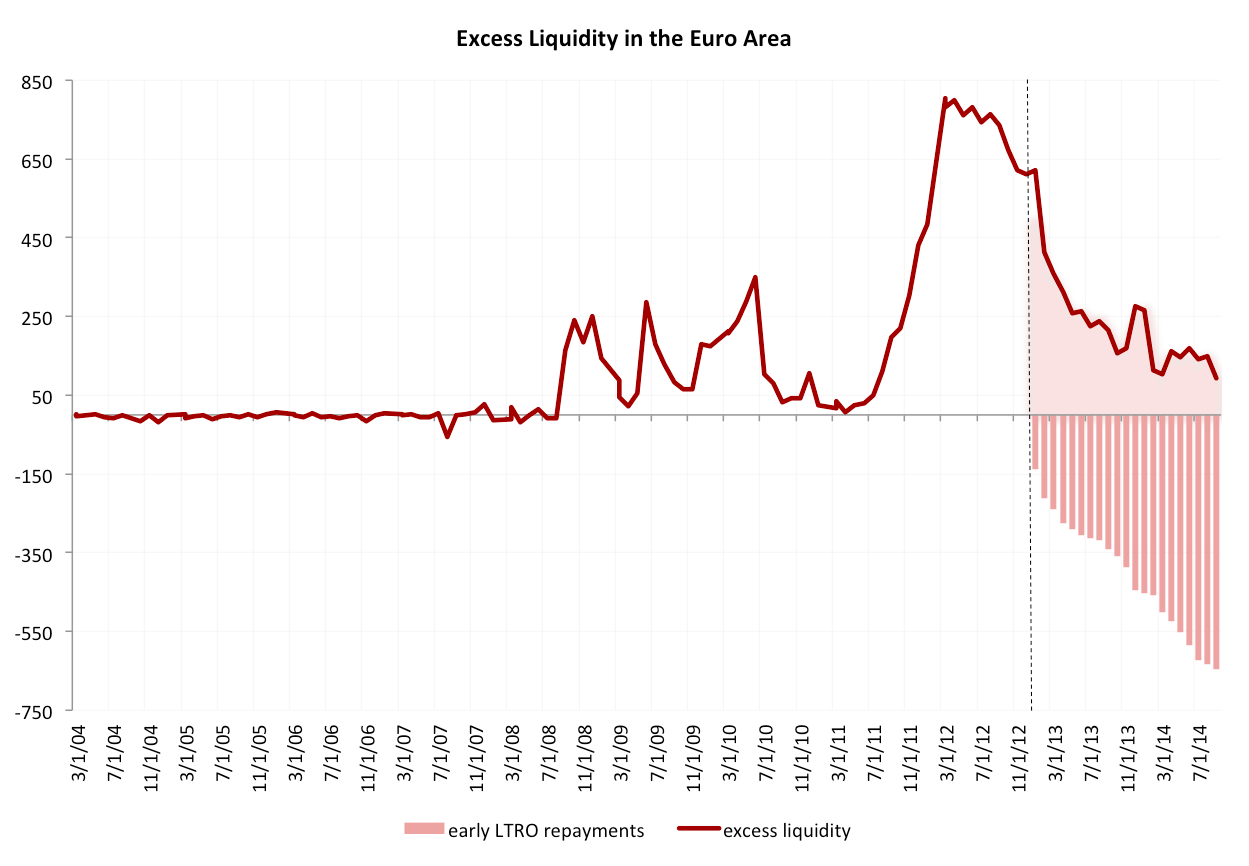

C’è anche un’altra motivazione alla base del flop. Le banche tedesche e francesi, e quelle dei paesi satelliti, non domandano perché non hanno carenza di liquidità. O meglio: se avessero una liquidità sempre più corposa non saprebbero a chi dare prestiti, nel senso che i richiedenti credito non sono abbastanza affidabili. Le aspettative sulla prima operazione erano alte. Un sondaggio di Bloomberg sha mostrato che per gli analisti, in media, le banche dovrebbero fare offerte per 174 miliardi nel mese di settembre e di 167 miliardi in una seconda asta di dicembre. C’è poi anche l’argomento dello stigma: così come negli anni passati, presentarsi a un’asta di liquidità con richieste imponenti poteva far pensare al mercato che nell’istituto che chiede ci fossero davvero tanti problemi di liquidità. Secondo Bruegel però il problema è quello che viene indicato nel grafico sottostante che mostra l’evolizione dell’eccesso di liquidità in circolazione nell’area euro, e i rimborsi anticipati dei fondi che hanno preso in prestito dalla Bce nel precedente LTRO. Si può pensare quindi che abbiano avuto l’intenzione di scambiare i fondi LTRO con il TLTRO a dicembre.

Non c’è una carenza di liquidità a buon mercato in tutta l’area euro, scrive Bruegel, ma nel sud della zona le sofferenze sono alte: è in Spagna e in Italia che le banche avrebbero bisogno di aiuto. Senza contare che i prestiti alle piccole e medie imprese implicano comunque ponderazioni di rischio elevate. L’incentivo a prestare ai piccoli e a quelli in difficoltà non è abbastanza… incentivante. E se le banche devono perderli, i soldi non li prestano. In attesa di dicembre, poco ma sicuro.

Leggi sull’argomento: Mario Draghi, il QE e l’arte di fare le cose a metà

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili