Economia

Tesoro e derivati: qualcuno sta giocando d'azzardo con i nostri soldi?

Vincenzo Pinto 30/04/2015

La seconda puntata sugli stumenti derivati e i 42 miliardi di «perdite»: parliamo di come funziona la swaption e del fatto che sarebbe ora di avere un FOIA italiano per operazioni del genere

Avevamo lasciato il Tesoro (e quindi il cittadino italiano) con 33 miliardi di perdite su IRS e una conclusione democristiana: il Governo ha perso soldi operando in derivati ma forse, col senno di allora, poteva avere senso assicurarsi contro un rialzo dei tassi. Era pero rimasta un’appendice “piccante”: quei 9 miliardi di perdite su swaptions.

UN’ALTRA LEZIONE DI FINANZA (L’ULTIMA)

Torniamo all’esempio del mutuo; immaginate che oggi i tassi d’interesse a 30 anni siano particolarmente interessanti, ma di non avere ancora trovato la casa dei vostri sogni: potreste allora comprare una opzione della durata di 3 anni che vi dia diritto ad entrare in uno swap in cui pagate il tasso a 30 anni (osservato oggi) e ricevere tasso variabile. Quando troverete la casa perfetta non dovrete fare altro che accendere un mutuo a tasso variabile e esercitare la vostra opzione: il tasso variabile che dovete pagare sul mutuo verrà compensato da quello che riceverete dalla controparte della vostra opzione, e vi troverete effettivamente a pagare un mutuo al tasso fisso osservato oggi. Una swaption, quindi, non altro che un’opzione che dà diritto a chi la compra di entrare in uno swap in cui paga tasso fisso e riceve tasso variabile (payer swaption). Come ha utilizzato il Tesoro questo strumento? Vendendone.

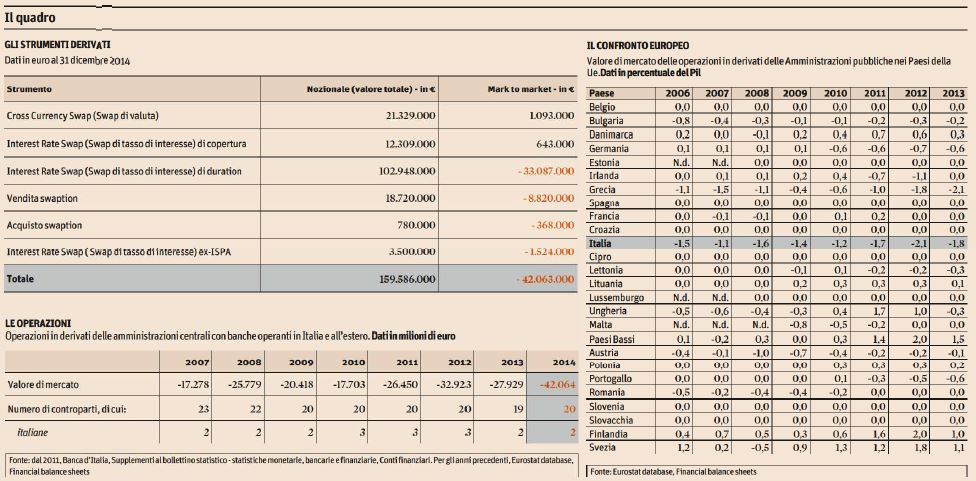

Il quadro dei derivati nell’articolo di Claudio Gatti sul Sole 24 Ore

IL TESORO COME LTCM?

Ogni volta che qualcuno compra un’opzione c’è qualcuno che la vende, quindi non si può dire che vendere opzioni sia sbagliato di per sé. Di solito, pero, si tratta di un’attività riservata ad operatori professionali, per il semplice fatto che la perdita potenziale è teoricamente illimitata. E a volte il teoricamente si trasforma in praticamente: il famoso crack del fondo LTCM fu dovuto (anche) alla vendita di opzioni secondo strategie considerate sicure. Siamo nel campo delle opinioni, ma vendere opzioni non e il tipo di operatività che ci si aspetta dal Tesoro italiano. Perché questa operatività allora? Gli unici che possono rispondere sono i tecnici del Tesoro, qui ci limitiamo a far notare una cosa: vendere un’opzione porta all’incasso immediato del premio, e come abbiamo visto nella puntata precedente il deficit pubblico si calcola per cassa, quindi se lo Stato incassa una somma non ordinaria il beneficio si manifesta nell’anno in corso. Immaginiamo quindi di voler migliorare di qualche punto decimale il deficit pubblico: potremmo vendere qualche opzione a lungo termine (più lungo il termine maggiore il valore dell’opzione) e incrociare le dita, sperando che le cose vadano per il verso giusto E se non vanno per il verso giusto? Beh, magari ci sarà qualcun altro a governare e potremo attaccarlo dicendo che ha perso soldi giocando coi derivati.

UN FOIA ITALIANO

Il Tesoro (secondo chi scrive) non è diverso da un amministratore responsabile della gestione dei soldi dei cittadini italiani. E’ quindi inaccettabile che non vengano date ai cittadini le informazioni necessarie a ricostruire tutta l’operatività in derivati in essere della Repubblica Italiana: tipo di operazione, controparte, data di conclusione, scadenza, termini finanziari, clausole speciali… Tutto quello che, per fare un esempio, ha a disposizione Banca d’Italia quando effettua un’ispezione di una banca sottoposta alla sua vigilanza. Negli USA hanno cercato di risolvere il problema negli anni ’60 attraverso il Freedom Of Infomation Act. Sarebbe ora di avere un FOIA italiano che permetta ai cittadini di richiedere i dati necessari a capire come operano i propri rappresentanti. Che il Tesoro faccia notare che le informazioni sull’evoluzione dell’operatività in derivati vengono già pubblicate trimestralmente da Banca d’Italia rileva poco: sapere l’ammontare del debito totale e la perdita per il periodo di riferimento è interessante, ma trattandosi di operazioni che spesso manifestano i loro effetti ad anni di distanza sarebbe più interessante capire quali sono i rischi potenziali. E capire se qualcuno sta giocando d’azzardo con soldi nostri.

Leggi sull’argomento: La verità (e la troppa demagogia) sui derivati del Tesoro e sui 42 miliardi di «perdite»

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili