Economia

Lo scudo per le banche italiane: cos'è?

Alessandro D'Amato 01/07/2016

La gran parte dei giornali italiani è concentrata sullo scudo alle banche e sul via libera dell’Unione Europea approvato domenica scorsa. Vediamo come funziona, per cosa può essere utilizzato e perché non c’entra nulla con i veri problemi degli istituti di credito

L’ottimismo è il profumo della vita. Per questo forse oggi la gran parte dei giornali italiani è concentrata sullo scudo alle banche e sul via libera dell’Unione Europea: è accaduto tutto domenica scorsa ma è diventato pubblico ieri grazie a un articolo del Wall Street Journal che poi ha scatenato l’occupazione delle prime pagine dei giornali italiani. Cos’è successo?

Banche, uno scudo che non scuda

È successo che la Commissione europea ha autorizzato lo schema di garanzie pubbliche per difendere la liquidità degli istituti di credito italiani «solvibili», che è stato approntato dal ministero dell’Economia di Pier Carlo Padoan. L’istituzione di Bruxelles ha considerato questo strumento compatibile con le linee guida indicate nel 2013 per gli aiuti di Stato alle banche durante la crisi finanziaria. L’autorizzazione è operativa per sei mesi fino al 31 dicembre 2016 ed è rinnovabile. Schemi di garanzie simili sono stati attuati in diversi Paesi membri a sostegno delle banche solvibili per aiutarle a raccogliere liquidità qualora si dovessero creare situazioni difficili. Di fatto servono anche per scoraggiare eventuali attacchi speculativi in momenti di tensioni sui mercati, come possono essere quelle innescate dalla vittoria della Brexit. Si parla di 150 miliardi di euro e l’ok è stato dato in via precauzionale visto che l’UE non si aspetta che questa garanzia venga utilizzata. La storia è accolta con titoli di giubilo e felicità e potrebbe innescare anche un piccolo cortocircuito nel lettore disattento: siccome il governo negli ultimi tre giorni ha fatto circolare ipotesi di risoluzione per il problema dei crediti incagliati delle banche, questo vuol dire che è andata bene? No. La questione del rafforzamento patrimoniale delle banche italiane e quella degli NPL non c’entra nulla con questo stanziamento. Ne parla ad esempio Giovanni Pons su Repubblica:

Il secondo ombrello che Renzi ha cercato di aprire in questi giorni è più calzante alla realtà in cui i titoli bancari italiani in Borsa sono presi di mira dagli investitori, in quanto percepiti come un grimaldello per smontare la debole costruzione europea. I titoli vengono venduti perchè il mercato non crede che la valutazione degli 80 miliardi circa di sofferenze nette presenti nei portafogli delle banche italiane sia corretta. Pensano che

debbano valere circa la metà, cioè 40 miliardi, e dunque speculano sul fatto che in un futuro non troppo lontano le banche italiane saranno costrette a ricapitalizzarsi per una cifra identica.

Renzi ha così cercato di sfruttare un evento eccezionale come la Brexit per aprire una finestra nelle leggi vigenti e poter intervenire con denaro pubblico direttamente nel capitale delle banche e rafforzarle. L’intervento previsto era nell’ordine dei 30-35 miliardi poichè la svalutazione delle sofferenze pari a 40 miliardi sarebbe stata accompagnata da uno sconto fiscale del 27% sulle perdite di bilancio emergenti. La cancelliera Angela Merkel, il ministro delle Finanze tedesco Wolfgang Schaeuble e il commissario Vestager sembra abbiano detto di no a questa seconda richiesta del governo italiano. Non si sa se sia un no definitivo ma sembra che il governo stia continuando a lavorare per trovare uno spiraglio legislativo che permetta di ricapitalizzare le banche.

Lo scudo per le banche italiane: cos’è?

Nel tardo pomeriggio la notizia ha fatto schizzare i titoli bancari in Borsa portando Piazza Affari in pieno territorio positivo. Il Fatto Quotidiano è l’unico giornale che, nell’articolo a firma di Carlo Di Foggia, spiega invece chiaramente cosa è accaduto e perché:

IL “RISPETTO delle regole” è presto spiegato:l’Italia ha ottenuto di poter garantire la liquidità delle banche, a patto che siano solventi, cioè non abbiano carenze di capitale. È lo schema già utilizzato da altri Paesi, e in passato anche dal nostro con il decreto Salva Italia di Monti di fine 2011, solo con una capienza più grande. Stando ai documenti della Commissione, funzionerà così: solo per i prossimi sei mesi, gli istituti solventi potranno comprarsi una garanzia pubblica sulle obbligazioni emesse, a patto che siano “senior”o “covered”, cioè di livello elevato.

I bond subordinati, come quelli azzerati ai risparmiatori di Etruria & C. sono esclusi. I bond garantiti non potranno avere una durata superiore ai 5-7 anni, e la garanzia non dovrà superare il 5% delle passività totali e un ammontare di 500 milioni. Qualora venisse attivata, avrebbe un impatto sul debito pubblico, ma non sul deficit, e le banche non dovranno depositare nessun “collaterale” come garanzia. Le buone notizie, se così si possono definire, finiscono qui.

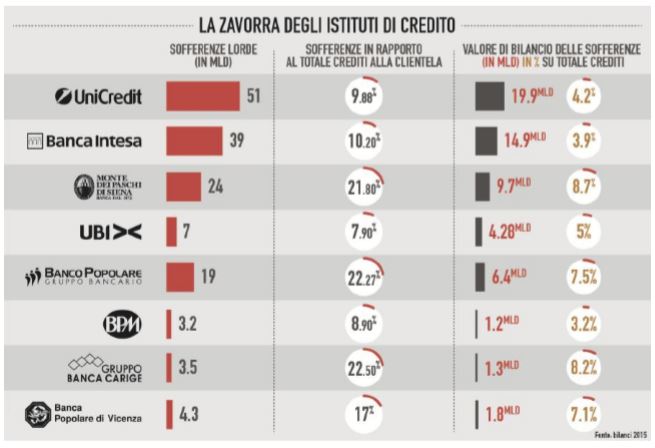

Le sofferenze delle banche italiane (Il Fatto, primo luglio 2016)

Insomma, la ricapitalizzazione delle banche non c’entra niente. La garanzia è attivata solo in caso di emergenza. Ma soprattutto: così sono stati resi noti al mercato gli strumenti che dovrebbero scoraggiare i tentativi di speculazione:

Fonti del ministero del Tesoro spiegano che non ci sono segnali della necessità di usare questo schema ora ma il governo ha ritenuto opportuno ipotizzare tutti gli scenari, “anche i più improbabili”. Così, però, li ha resi noti al mercato. E senza avere la stampella d’emergenza: la possibilità di sostenere direttamente gli aumenti di capitale evitando l’applicazione del ba i l- in , la norma europea che impone di accollare almeno l’8% delle perdite ad azionisti, obbligazionisti e correntisti più ricchi prima di poter soccorrere un istituto con soldi pubblici. Il governo italiano ha quindi ottenuto solo una delle richieste fatte alla Commissione: nessuna sospensione del bail-in, come ribadito mercoledì dalla cancelliera Angela Merkel.

Il retropensiero è automatico: se il governo ha fatto sapere che è stato attivato questo scudo per le banche italiane, significa che ce ne era necessità.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili