Tutte le balle che vi raccontano sui salvataggi delle banche

di neXtQuotidiano

Pubblicato il 2015-12-10

Quali rischi per i risparmiatori dalle banche? Cosa c’entrano il Bail In e il prelievo forzoso con l’accaduto? Chi ha deciso di non rimborsare le obbligazioni subordinate? Davvero è tutta colpa della UE, come dice il governo? Cosa c’è di vero e cosa c’è di non vero nella storia degli istituti di credito salvati

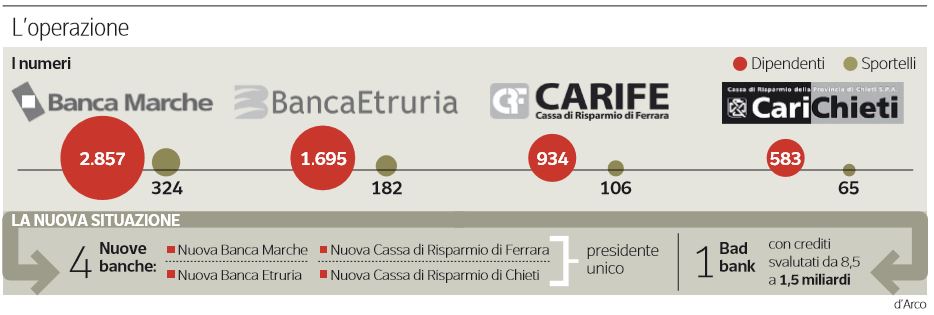

Cosa è successo alle obbligazioni subordinate di Banca Etruria? Perché chi ha comprato azioni e prodotti finanziari si trova senza soldi? Di chi è la colpa? Dopo il suicidio di Luigino D’Angelo è bene riepilogare cosa è stato fatto in occasione dei salvataggi delle quattro banche in crisi (Banca Marche, CariFerrara, Banca Etruria e CariChieti), e soprattutto cosa non è stato fatto e cosa sarebbe potuto accadere nel caso che le istituzioni avessero effettuato altre scelte.

Tutte le bufale che vi raccontano sui salvataggi delle banche

Il decreto Salvabanche viene infatti varato dal governo Renzi il 22 novembre 2015. Molto tardi rispetto all’emersione del problema sulle difficoltà dei quattro istituti (e di altri), ma con un motivo ben preciso. Il governo infatti studia a settembre e a ottobre un decreto che utilizza il Fondo interbancario di tutela dei depositi per salvare i 4 istituti. I vantaggi dell’operazione sarebbero stati molti: non avrebbe messo in pericolo i conti correnti oltre i 100mila euro, come attualmente succede con la normativa sul Bail In che entrerà ufficialmente in vigore il prossimo anno, e avrebbe anche garantito il rimborso delle obbligazioni subordinate, quelle ad alto rischio rifilate da Banca Etruria ai risparmiatori come Luigino D’Angelo. Ma la Commissione Europea ha fermato i progetti del governo e di Bankitalia asserendo che l’utilizzo del Fondo interbancario sarebbe stato assimilato ad un aiuto di Stato, vietato dalla normativa UE. E c’è da sottolineare che quei soldi sono destinati alla tutela dei depositi (i conti correnti), e non degli investimenti di rischio. Allora l’Italia ha utilizzato, nel decreto del 22 novembre, il Fondo di Risoluzione, che però non garantiva gli obbligazionisti subordinati. Il comunicato di Palazzo Chigi al termine del CDM:

“Il Consiglio dei ministri, su proposta del Presidente Matteo Renzi e del Ministro dell’economia e delle finanze Pietro Carlo Padoan, ha approvato un decreto legge che contiene alcune norme procedimentali volte a agevolare la tempestiva ed efficace implementazione delle procedure di risoluzione di Cassa di risparmio di Ferrara S.p.A, Banca delle Marche S.p.A, Banca popolare dell’Etruria e del Lazio – Società cooperativa e Cassa di risparmio della Provincia di Chieti S.p.A. Il provvedimento consente di dare continuità all’attività creditizia – e ai rapporti di lavoro – tutelando pienamente i correntisti”. Così una nota di Palazzo Chigi. “In particolare – spiega il comunicato – nella cornice del nuovo quadro normativo in materia di gestione delle crisi bancarie definito dai decreti legislativi n. 180 e 181 del 16 novembre 2015, la Banca d’Italia ha deliberato in data 21 novembre 2015 i provvedimenti di avvio della risoluzione, approvati dal Ministro dell’economia e delle Finanze in data odierna a seguito della positiva decisione della Commissione europea sui programmi di risoluzione previsti nei provvedimenti stessi.

L’operazione segue le indicazioni della direttiva Brrd, recepita con il decreto legislativo entrato in vigore lo scorso martedì, e ha bisogno dell’ok di Bruxelles. Le risorse necessarie per salvare gli istituti di credito (che si dovrebbero avvicinare a 4 miliardi di euro) verranno in parte anticipate dal Fondo di risoluzione attraverso due linee di credito: una di lungo termine e l’altra a breve termine. Da quest’ultima dovrebbero arrivare circa 2 miliardi di euro, da erogare entro fine anno. Servono quindi risorse aggiuntive rispetto ai 500 milioni di fondi, che nel 2015 sono attesi dalle banche non Bcc. All’appello mancano 1,5 miliardi di euro, che potrebbero arrivare attraverso la richiesta di 3 annualità straordinarie, per un totale di 2 miliardi di euro.La soluzione tutela i risparmi di famiglie e imprese investiti in forma di depositi, conti correnti e obbligazioni ordinarie. E non utilizza denaro pubblico. Ma l’Unione Europea ha fatto sapere in via formale ieri attraverso un portavoce che «La decisione di far scattare la risoluzione usando il fondo nazionale di risoluzione è stata presa dalle autorità italiane». Un documento della commissione ha rivelato, tra l’altro, che, a novembre, alla vigilia della decisione all’Italia sono state illustrate tre soluzioni. Una con fondi privati, una usando il Fondo di tutela dei depositi, che comunque avrebbe fatto scattare la risoluzione e le perdite per gli obbligazionisti subordinati, la terza (poi percorsa) usando il fondo salva-banche. Un paio di queste avrebbero in ogni caso previsto forti perdite per azionisti e obbligazionisti subordinati. Purtroppo, la Commissione non ha descritto nel dettaglio i tre piani e non è quindi possibile verificare quali tipo di sacrifici avrebbe richiesto ai contribuenti italiani e ad obbligazionisti ed azionisti degli istituti di credito.

Quali rischi per i risparmiatori dalle banche?

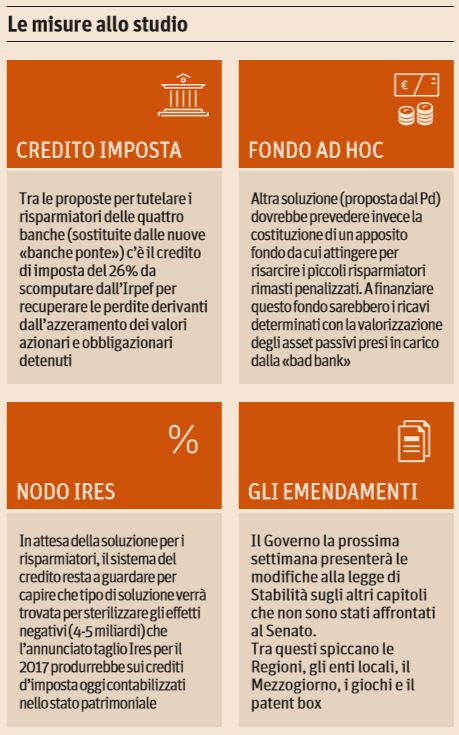

Riepilogando, quindi, non è vero che sia stato utilizzato il Bail In, sul quale era stata montata una indegna gazzarra politica nei mesi scorsi, per salvare le quattro banche, perché altrimenti avrebbero dovuto pagare anche i correntisti con oltre 100mila euro nel conto come prevede la legge. Non è vero che siano stati utilizzati soldi pubblici per il salvataggio con il Fondo di risoluzione, che è alimentato con i liquidi degli istituti di credito italiani (anche se le banche che hanno contribuito usufruiranno di un credito d’imposta). È invece vero che la soluzione proposta ad inizio settimana dal governo, che prevede un rimborso agli obbligazionisti fino a cento milioni di euro (circa un settimo della cifra totale impegnata), che in questo caso verrebbero utilizzati soldi del contribuente e quindi soldi pubblici per salvare gli obbligazionisti privati. Questo però non vuol dire che nell’occasione le istituzioni e gli istituti si siano comportati correttamente, anzi. Il rinvio della soluzione per mesi, in pieno e completo stile italiano, ha messo ancora più in difficoltà gli istituti e aperto un buco più ampio di quello che poteva essere sanato agendo per tempo. Commentava all’epoca Federico Fubini sul Corriere della Sera:

Le grandi banche hanno accettato per evitare che la liquidazione di quattro istituti scaricasse potenzialmente il contagio su altri. Molti dei piccoli banchieri invece hanno preferito passare la mano, non rischiare contestazioni dei soci e abbandonare i quattro istituti al loro destino. Erano convinti che la liquidità della Bce li avrebbe tenuti al riparo dall’onda d’urto. Ciascuno ha badato al proprio particolare. Così si è arrivati a ieri.

Se il parlamento avesse fatto entrare in vigore l’attuazione delle norme europee di salvataggio a inizio anno, anziché la scorsa settimana, ci si sarebbe arrivati prima e sarebbe costato centinaia di milioni o alcuni miliardi in meno. I ritardi hanno lasciato quegli istituti a dissanguarsi e ora servirà più capitale. Alla fine i correntisti sono protetti in pieno, gli obbligazionisti ordinari anche. Azionisti e obbligazionisti subordinati, più a rischio, perdono oltre 700 milioni di euro. Presto qualcuno dirà che il governo punisce i risparmiatori, ma di fatto quelle somme non esistevano già più, erano azzerate nelle perdite delle banche. Piaccia o no, in Europa funziona così.

Senza contare che il premier Matteo Renzi se l’è presa in più occasioni con la Germania e con altri paesi UE che invece hanno utilizzato fondi pubblici per salvare i propri istituti di credito. Ma il premier omette di segnalare che quei paesi si sono mossi per tempo, ovvero prima che entrasse in vigore la direttiva Brrd dell’Ue, tra l’altro passata con l’astensione della Lega e l’OK di Forza Italia qualche tempo fa al Parlamento Europeo. Oggi il Corriere della Sera spiega cosa cambia con le nuove regole e quali sono i rischi per i risparmiatori:

Le norme europee recepite in questi giorni — proprio mentre è arrivata al dunque la complessa vicenda di Banca delle Marche, Banca Etruria, CariFerrara e CariChieti — spezzano infatti il legame tra rischio bancario e rischio sovrano, stabilendo che gli Stati dell’Unione europea possano rifinanziare una banca solo se gli oneri del disse sto sono stati condivisi con chi ha in tasca titoli dell’istituto e, in ultimissima istanza, utilizzando anche la quota che eccede i 100 mila euro dei semplici depositi bancari. Anche adesso la garanzia assoluta riguarda solo i conti correnti e i libretti di risparmio al di sotto dei 100 mila euro. Ma l’opzione del salvataggio pubblico (pagato da tutti) non era regolamentata come accade ora. Le nuove regole prevedono un’Autorità e un Fondo di risoluzione e nuove procedure per le banche che devono avere nel cassetto, anche se stanno bene, un piano per gestire le emergenze.

Ma soprattutto, il rischio non è cambiato molto con le due normative:

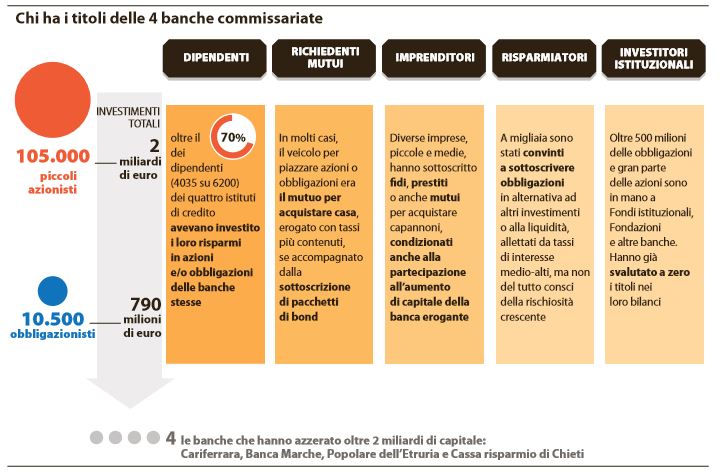

Che cosa prevede la nuova scala del rischio per chi investe in banca? In realtà non è molto diversa da quella vecchia: la differenza fondamentale viene stabilita dal fatto che, se le cose vanno male, la possibilità di perdere i propri soldi è concreta. In prima fila ci sono gli azionisti e i titolari di obbligazioni subordinate (vedi box) che possono non solo vedere sfumare la cedola ma anche subire abbattimenti del valore fino al 100%. Esattamente come i titoli azionari. Più sicure — e infatti oggi rendono a cinque anni poco più dell’1% — le obbligazioni senior e la quota di depositi bancari di privati e imprese che eccedono i 100 mila euro. Ma anche queste ultime due categorie rischiano qualcosa. La garanzia completa e assoluta riguarda solo i conti correnti e i certificati di deposito sotto i 100 mila euro, che oggi ammontano nel nostro Paese a poco meno di 600 miliardi. Non entrano invece in gioco nemmeno con le nuove regole, perché non sono attivi della banca, i contenuti delle cassette di sicurezza o i titoli (Btp, azioni, fondi o altro) detenuti in conti e gestioni a meno che, come già detto, non si tratti di azioni e obbligazioni emessi dalla banca in questione.

E allora cosa si deve fare per stare al sicuro? Il risparmiatore può cambiare banca se la solidità di quella di cui è correntista non è più da prima della classe (esistono parametri di sicurezza per le banche e tabelle consultabili). E dovrebbe capire che se, ad esempio, si propone uno sconto sugli interessi di un mutuo se si diventa azionisti di una banca (come è successo a Debora Serracchiani), dietro c’è un rischio. Ovvero che quelle azioni calino di prezzo, anche se stanno facendo – secondo le regole – condizioni più vantaggiose ai soci. Chi acquista prodotti finanziari in banca dovrebbe evitare quelli più rischiose: negli ultimi anni la progressiva discesa dei tassi di interesse ha spinto i risparmiatori ad accettare più rischio per guadagnare. Soprattutto, chi lavora in banca dovrebbe smetterla con l’abitudine criminale di proporre azioni e obbligazioni a chi non se ne intende e senza illustrare i possibili rischi. Ma questa è una questione vecchia come un barattolo di pomodori Cirio o una busta del latte Parmalat.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")