Economia

Reversibilità, cosa cambia con l'ISEE

neXtQuotidiano 16/02/2016

Una serie di esempi per spiegare come funziona il meccanismo contenuto nella legge delega a proposito della pensione di reversibilità da legare alla componente reddituale dell’Indicatore di Situazione Economica Equivalente. La vedova con tre appartamenti, il vedovo senza figli che lavora in banca, la madre con due figli maggiorenni che lavorano

Dopo le bufale di Giornale e Libero, il Corriere della Sera e il Messaggero oggi spiegano con una serie di esempi come funziona il meccanismo contenuto nella legge delega a proposito della pensione di reversibilità da legare alla componente reddituale dell’ISEE. La delega che il governo aveva approvato a fine gennaio e che da pochi giorni è arrivata in Parlamento prevede di razionalizzare non solo i trattamenti ai superstiti ma anche tutti quelli che in ambito assistenziale, ma anche previdenziale, sono legati al reddito. Si parla dunque di assegno al nucleo familiare, di assegno sociale,di integrazione al minimo e di altre maggiorazioni sociali. Sono esplicitamente menzionati i trattamenti percepiti dagli italiani all’estero mentre al contrario sono escluse le prestazioni legate a invalidità o disabilità.

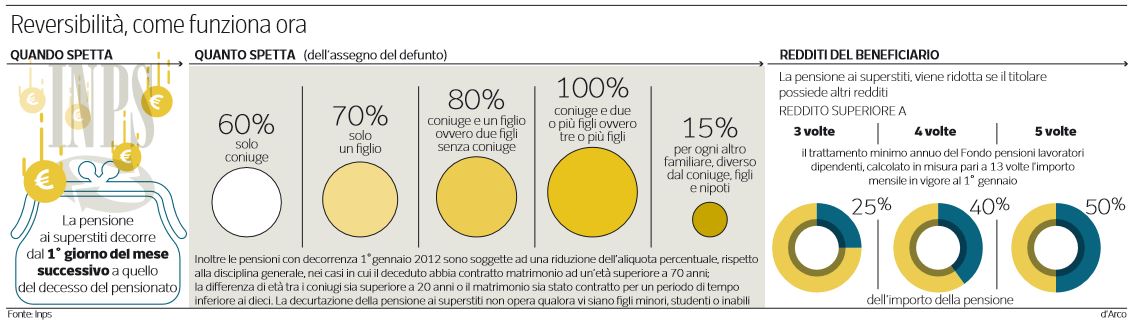

Reversibilità e ISEE: come funziona ora (Corriere della Sera, 16 febbraio 2016)

Reversibilità, cosa cambia con l’ISEE

Il Messaggero conferma che i risparmi eventualmente ottenuti attraverso il riordino andranno a finanziare il nuovo sussidio alle famiglie povere, la cui istituzione è stata inserita nello stesso provvedimento legislativo. E conferma quindi che tutte le accuse al governo di voler “fare cassa” con il provvedimento erano bufale. Poi il quotidiano spiega che proprio il nesso con l’Isee è stato il detonatore che ha fatto esplodere le contestazioni sulla reversibilità.

Attualmente il trattamento scatta sia e beneficio dei superstiti di un pensionato, sia nel caso in cui il defunto sia un lavoratore, purché abbia accumulato contribuzione sufficiente.L’importo, nel caso in cui ci sia solo il coniuge è pari al 60 per cento della pensione originaria, mentre sale se ci sono anche figli minori o altri familiari.Ma poi scattano altre decurtazioni crescenti se il superstite possiede altri redditi al di sopra di tre volte il minimo Inps (ovvero circa 1.500 euro lordi al mese). Rispetto a questo meccanismo l’Isee potrebbe risultare più penalizzante ad esempio per chi possiede una casa, visto che l’indicatore tiene conto oltre che del reddito anche del patrimonio.

Ma il quotidiano non fa menzione del fatto che secondo la delega il governo intendeva escludere la componente patrimoniale dell’ISEE e di riferirsi solo a quella reddituale. Ovvero all’ISR, Indicatore della situazione reddituale, lo strumento che permette di misurare la condizione di reddito delle famiglie e che si ottiene sommandoil reddito della dichiarazione dei redditi, i redditi ottenuti nei paesi limitrofi, i proventi da attività agricole, il reddito delle attività finanziarie. La pensione di reversibilità è il trattamento riconosciuto agli aventi diritto del lavoratore o del pensionato defunto (in quanto a suo carico). Si tratta nella maggioranza dei casi di donne, che per la loro maggiore longevità sopravvivono di solito al coniuge. Oggi la prestazione (per il coniuge è il 60% della pensione del defunto) è ragguagliata al reddito nel senso che è decurtata – fino alla metà – in relazione a redditi già percepiti dall’avente diritto.

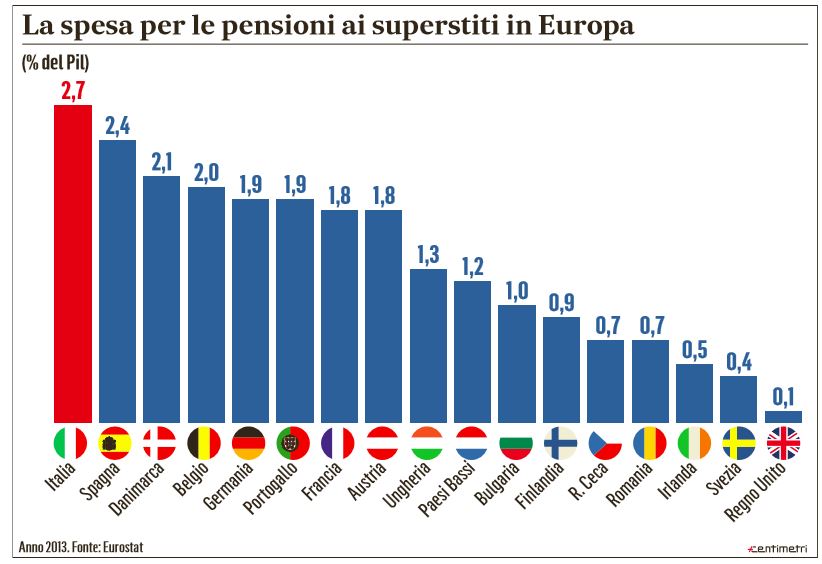

La spesa per le pensioni ai superstiti in Europa (Il Messaggero, 16 febbraio 2016)

Ricordiamo poi che una clausola esclude esplicitamente i trattamenti in essere da qualsiasi ricalcolo, dunque le novità che saranno decise riguarderanno solo e solamente i trattamenti futuri. Anche se questo quelli delle vedove non ve lo dicono.

Il caso delle vedove e il caso degli orfani

Il Corriere invece riepiloga una serie di casi esemplificativi che spiegano il meccanismo a titolo di esempio, come il caso di una vedova, titolare della metà di un appartamento, con due figli maggiorenni con reddito da lavoro:

Con le regole di oggi alla signora spetta il 60% della pensione del marito defunto. Ciò in quanto il suo reddito Irpef non supera la soglia dei 13.050 euro. L’attuale normativa prevede che la pensione attribuita ai superstiti, se il beneficiario non ha figli minori, studenti o inabili, è corrisposta oggi nella misura ridotta:

* del 75 %, con redditi imponibili annui Irpef superiori a 19.574 euro;

* del 60 %, con redditi annui imponibili Irpef superiori a 26.099 euro; * del 50 %, con redditi annui imponibili Irpef (Imposta sul reddito delle persone fisiche) superiori a 32.623 euro.

Una futura vedova nelle stesse condizioni, avendo come parametro l’Isee (indicatore sintetico di reddito) , che tiene conto dei due stipendi dei figlioli, difficilmente avrebbe diritto al 60% dell’assegno previdenziale.

Poi c’è l’esempio di un vedovo senza figli che lavora in banca e guadagna sessantamila euro all’anno, oltre ad avere investimenti finanziari per 200mila euro. Una situazione di relativa tranquillità economica:

La moglie defunta, anche lei come dipendente, percepiva uno stipendio annuo di 40 mila euro, con un’anzianità di servizio di 35 anni. Avrebbe maturato una rendita grosso modo pari a 28mila euro (il 70% di 40 mila) . Ebbene, oggi il nostro funzionario avrebbe diritto ad una pensione di reversibilità (pensione indiretta) di 8.400 euro (646 euro al mese), perché il suo reddito Irpef supera di molto la soglia di 5 volte il minimo: la reversibilità subisce un taglio del 50%. In sostanza, l’Inps paga un assegno pari al 30%, anziché, il 60% di quanto teoricamente maturato dal coniuge defunto. Se le nuove regole dovessero prevedere la completa esclusione – ancora non lo sappiamo – il soggetto ipotizzato perderebbe una rendita di 646 euro mensili. Tutto dipenderà dalle regole sull’Isee che verranno stabilite.

Infine, una vedova titolare di pensione da 600 euro al mese (quindi secondo i parametri, povera) ma con tre appartamenti. Con l’ipotesi Isee – la cui formula incamera sostanzialmente il reddito e altre entrate, più il 20% dell’indicatore della situazione patrimoniale – la signora potrebbe vedere ridotto il suo assegno. Questi sono comunque esempi e casi limite “di scuola”, che spiegano su chi avrebbe i maggiori effetti una eventuale legge approvata così com’è. Per sapere come andrà veramente si dovrà attendere l’iter. Dove potrebbe cambiare tutto.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili