Economia

Quanto soffrono (e s'offrono) le banche in Italia

neXtQuotidiano 14/12/2015

Signora che soffre, signora che s’offre, sostiene un vecchio detto piuttosto maschilista. Ma qui parliamo di banche. Ecco il riepilogo delle sofferenze bancarie in Italia

le banche in Italia")

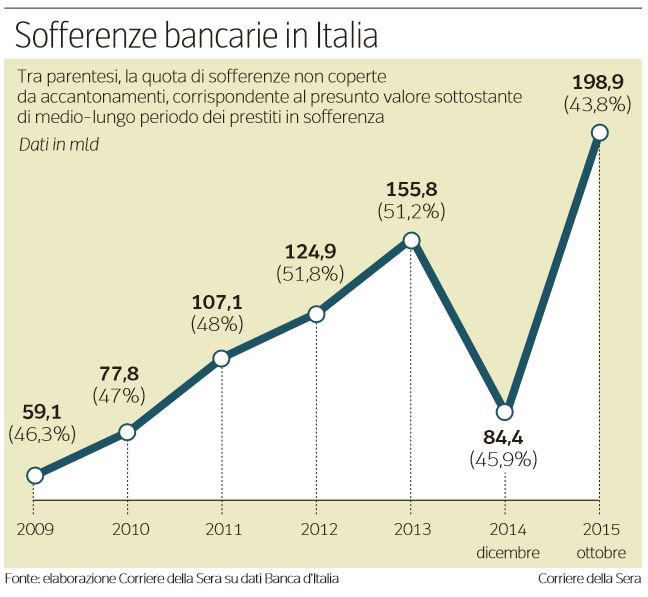

Signora che soffre, s’ignora che s’offre, sostiene un vecchio detto piuttosto maschilista. Ma qui parliamo di banche. Il Corriere della Sera pubblica oggi un’infografica che riepiloga le sofferenze bancarie in Italia. I crediti in sofferenza sono quei crediti bancari la cui riscossione non è certa (per le banche e gli intermediari finanziari che hanno erogato il finanziamento) poiché i soggetti debitori si trovano in stato d’insolvenza (anche non accertato giudizialmente) o in situazioni sostanzialmente equiparabili. Secondo i dati di Bankitalia che risalgono allo scorso ottobre le banche italiane avevano sofferenze per 189,90 miliardi di euro.

A fronte di questa montagna di prestiti in default, le banche hanno accantonato 112 miliardi per compensare le perdite previste. Significa che in media stimano di poter recuperare quasi il 44% di quei crediti, magari prendendo possesso degli immobili dei debitori. Spiega Federico Fubini:

Probabilmente non è una stima del tutto realistica – le perdite saranno maggiori – anche se è più credibile del 52% che le banche presentavano nel 2012. Ma questi numeri sono tremendamente importanti per l’Italia oggi, perché decideranno della possibilità di liberare gli istituti di quell’eredità di sofferenze e permettere loro di alimentare la ripresa. Per farlo, il governo da mesi propone a Bruxelles varie versioni di una soluzione: creare una società con qualche forma di garanzia pubblica, che compri i crediti deteriorati dalle banche e li gestisca fino a realizzarne il valore residuo; la presenza della garanzia sulle perdite dovrebbe permettere a questa società (la “bad bank”) di comprare quegli attivi delle banche a un prezzo non troppo inferiore al 44% oggi stimato. La Commissione, sulla linea Summers, non è d’accordo. Il prezzo medio di mercato a cui oggi fondi internazionali comprano le “sofferenze” delle banche italiane è di circa il 20% del valore originario. Qualunque valutazione più gene rosa da parte del compratore, permessa da garanzie pubbliche sulle sue eventuali perdite, sarebbe “aiuto di Stato” alle banche. A quel punto una lettura stringente della legge europea impone di colpire azionisti, obbligazionisti e depositanti.

Il problema è qui. Lo scarto fra i prezzi di mercato delle sofferenze (20%) e la stima del loro valore reale secondo le banche (44%) è di circa 40 miliardi. Seguire la via di Bruxelles e vendere agli attuali prezzi di mercati aprirebbe un buco enorme nel capitale dell’intero sistema finanziario italiano, con necessità di aiuti pubblici e quindi nuovi traumi per i risparmiatori coinvolti. È per questo che probabilmente non succederà granché: non ci sarà pulizia dei bilanci, né rapida ripresa del credito, e potrebbero tornare crisi localizzate di banche di provincia affossate dalle perdite sui crediti che si svaluteranno sempre di più. Solo una vera ripresa può impedire un “decennio perduto” alla giapponese, con tanti piccoli istituti sottocapitalizzati ma incapaci di affrontare i loro problemi. Eppure in America, alla fine, prevalse Geithner su Summers. Una banca, dopotutto, non si gestisce mica con le regole di uno hedge fund.

Leggi sull’argomento: Le banche che non rischiano di fallire

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili