Prelievo forzoso: come funziona il bail in per le banche

di neXtQuotidiano

Pubblicato il 2015-09-11

Conti correnti, depositi in conto titoli, cassette di sicurezza, azioni e obbligazioni: quali di queste voci dovrà vedersela con le nuove regole sui salvataggi bancari?

Abbiamo già parlato di bail in e prelievo forzoso in occasione del voto del parlamento che ha recepito il 2 luglio scorso la direttiva UE sulle regole per prevenire e gestire le crisi bancarie in Europa e in Italia. Ieri il consiglio dei ministri ha approvato i decreti delega di attuazione. La disciplina cambia il modo di procedere nell’affrontare i dissesti bancari, spostando l’onere del salvataggio dallo Stato e dalla collettività agli azionisti e ai creditori della banca in crisi, chiamati a ripianare le perdite prima di un intervento dell’apposito Fondo di risoluzione e, in ultima istanza, dello Stato. All’epoca della votazione, una serie di bufale politiche sul prelievo forzoso aveva portato all’attenzione il tema, soprattutto in relazione al fatto che «da gennaio 2016 la banca potrà prenderti i soldi dal conto corrente», secondo la vulgata. Vediamo invece come funziona in realtà il bail in, quali sono le tutele per i correntisti e chi pagherà in caso di fallimento delle banche.

PRELIEVO FORZOSO: COME FUNZIONA IL BAIL IN PER LE BANCHE DA GENNAIO 2016

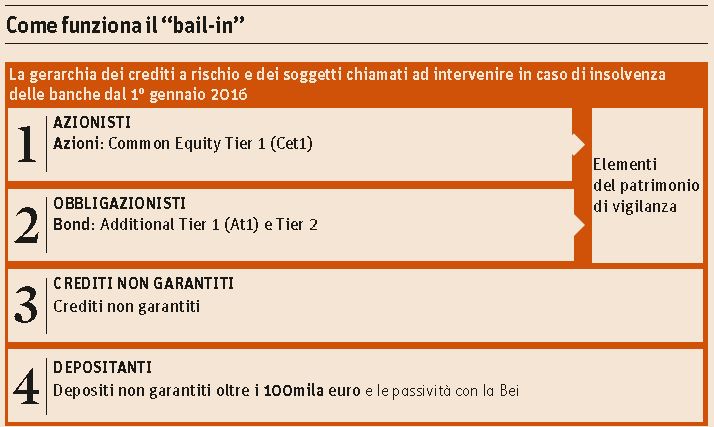

Il Bail In è il nuovo principio in vigore in Ue in base al quale i titolari di interessi in una banca — i soci, poi gli obbligazionisti e infine i correntisti — si fanno carico di una parte del costo del salvataggio della banca in crisi. «Bail in» è un tecnicismo nato da «bail out», cioè salvataggio dall’esterno, tipicamente gli Stati, che negli anni passati hanno capitalizzato le banche nazionali in crisi. La contrapposizione non è capziosa ma serve a comprendere meglio lo spirito della legge: prima di questa norma in caso di fallimento delle banche a pagare erano i cittadini degli Stati in cui risiedeva l’istituto di credito, attraverso lo Stato che si accollava la procedura. Adesso pagano soltanto alcuni privati. La novità delle procedure è il «bail in» letteralmente il salvataggio interno, che consente alla Banca d’Italia di ridurre il valore delle azioni o dei crediti per assorbire le perdite e capitalizzare l’istituto. Secondo una gerarchia ben precisa a pagare sarebbero prima i soci, poi i detentori di convertibili e subordinati. Poi toccherebbe ai possessori di obbligazioni bancarie e i depositi. Sul Corriere della Sera Giovanni Stringa pubblica una serie di domande e risposte che spiegano il funzionamento del Bail in:

Come potranno essere colpiti i conti correnti?

I conti fino a 100 mila euro, vale a dire quelli protetti dal sistema di garanzia dei depositi, sono tutelati. Per gli altri, solo la parte fino a 100 mila euro è coperta in caso di bail in, come succede già oggi con la tutela del Fondo interbancario di garanzia. In ogni caso, i correntisti più facoltosi sono chiamati a contribuire solo in alcuni casi, dopo una serie di investitori tra cui azionisti e obbligazionisti.

Che cosa succede nel caso di conto cointestato? O di un correntista con più conti?

Nel primo caso, con due intestatari, la garanzia dovrebbe valere per entrambi i titolari (100 mila euro a testa), se nessuno dei due però ha altri conti nella stessa banca. Nell’ipotesi, invece, di un singolo titolare di più conti, le strade sono due: se i conti sono nella stessa banca, la garanzia vale come se ci fosse un deposito unico (il totale è coperto fino al tetto complessivo di 100 mila euro); se invece i due conti sono in banche diverse — nell’ipotesi improbabile di risoluzione per entrambi gli istituti — il cliente ha la stessa soglia di protezione (100 mila euro) per ciascun istituto di credito.

Azionisti e obbligazionisti: le regole

I primi a rispondere in caso di crisi e risoluzione bancaria sono gli azionisti, con una riduzione o un azzeramento del valore. Seguono i cosiddetti titoli subordinati e quindi, se le risorse sono ancora insufficienti, gli obbligazionisti. Che potrebbero veder convertito in azioni il proprio credito. Oppure svalutato, in tutto o in parte. Tuttavia, le autorità competenti potrebbero decidere di escludere dal «bail in» questi crediti in via discrezionale, per evitare il rischio di contagio e scongiurare terremoti finanziari. Così come potrebbero essere esclusi, con lo stesso obiettivo, anche altri crediti.

Non solo conti correnti: che cosa copre la garanzia da 100 mila euro.

Oltre ai conti correnti fino a 100 mila euro, non sono chiamati a contribuire al salvataggio della banca anche i libretti di deposito e i certificati di deposito fino allo stesso importo. Chi ha un conto su una banca on line — stando alle regole del Fondo interbancario di tutela dei depositi — gode delle stesse tutele, se si tratta di prodotti offerti da uno degli istituti aderenti al Fitd. Che non copre, invece, i pronti contro termine.

Leggi sull’argomento: Il primo bail in: come è finita la Banca Romagna Cooperativa

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")