Economia

Perché lo spread sale di nuovo

Alessandro D'Amato 31/01/2017

Dopo la lettera di richiamo sui conti pubblici dell’Unione Europea che si somma all’incertezza del quadro politico in seguito alle dimissioni di Matteo Renzi il differenziale di rendimento tra BTP e bund tedeschi è tornato a crescere. Dietro c’è lo scontro con la UE e le indiscrezioni sulla procedura d’infrazione. Che costituirebbe una «inversione ad U» del nostro atteggiamento con l’Europa

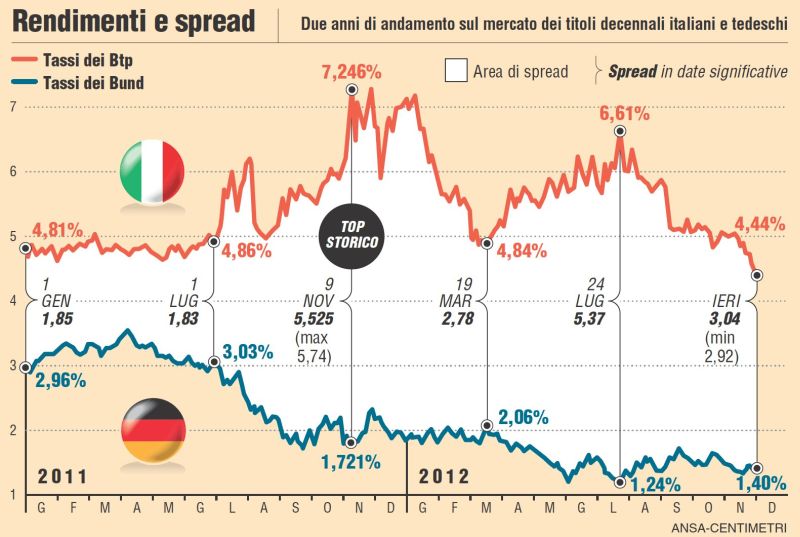

La corsa dello spread ricomincia. Dopo la lettera di richiamo sui conti pubblici dell’Unione Europea che si somma all’incertezza del quadro politico in seguito alle dimissioni di Matteo Renzi il differenziale di rendimento tra BTP e bund tedeschi è tornato a crescere e ieri ha chiuso a 188 punti contro i 176 di venerdì scorso: dall’inizio di gennaio la crescita è di 30 punti base e ha superato il livello registrato alla vigilia del referendum costituzionale, tornando su livelli che non si vedevano da febbraio 2014. Anche il rendimento dei decennali italiani ha continuato la sua corsa ed è salito al 2,35%, ai massimi da oltre due anni: novembre 2014.

La corsa dello spread dal 2010 a oggi (Corriere della Sera, 31 gennaio 2017)

Perché lo spread sale di nuovo

L’infografica del Corriere della Sera, che mostra la corsa del differenziale dal 2010 a oggi, ci dice che i livelli della crisi dello spread del 2011-2012 sono ancora molto lontani. Ma questo rimane solo un assaggio di quello che potrebbe accadere se l’Italia dovesse decidere di non accettare le raccomandazioni europee e di sfidare fino in fondo la Commissione, imboccando la strada della procedura di infrazione. Spiega Isabella Bufacchi sul Sole 24 Ore che sotto la lente c’è anche il comportamento della BCE e l’annunciato tapering: «Il tasso inflazionistico di alcun zone della Germania, al 2%, è suonato ieri come un monito sui mercati, che temono di doversi preparare più prima che poi al tapering, alla reale riduzione degli acquisti di titoli di Stato da parte della Bce: per ora la banca centrale europea si è limitata a tornare dal prossimo aprile a 60

miliardi, l’ammontare di acquisti mensili d’inizio QE, scendendo agli attuali 80 miliardi». Ma il punto rimangono i 3,4 miliardi che vuole l’Europa: «Una lettera è stata scritta, dà cifre e commenti», ha puntualizzato ieri Moscovici, il quale, pressato dai falchi del Nord-Europa, punta ad ottenere per intero la correzione di finanza pubblica. Il ministro dell’Economia, Padoan, e il premier Gentiloni («nessuna manovra estemporanea ma scelte coerenti con una strategia di lungo periodo nell’interesse del Paese», la linea che è filtrata al termine di un vertice serale) puntano invece a strappare almeno uno sconto considerando i costi legati al sisma che ha colpito il Centro Italia. Non più di 2 miliardi di euro di intervento e, comunque, manovra non prima di aprile collegata alla stesura del Def. Altrimenti, nello schema di Palazzo Chigi (sul quale soffia l’impazienza di Renzi per le elezioni anticipate da giocare anche in chiave anti-Europa), non viene scartata l’idea del gran rifiuto. Una eventualità che il ministro Padoan vuole evitare, prefigurando il prezzo salato che l’Italia potrebbe pagare in futuro. Anche perché si è allargato anche lo spread con i titoli spagnoli, a 70 punti base per la prima volta da febbraio del 2012. Il punto, spiega oggi Repubblica, rimane la manovra italiana:

Il realtà la partita delle ultime ore si è giocata tra le due linee del Tesoro e di Palazzo Chigi. Da una parte c’è il Mef che punta a fornire elementi precisi a Bruxelles fondati su una nuova spending review e un ritocco delle accise sulla benzina. La parola d’ordine è quella di Pier Carlo Padoan: la procedura d’infrazione intaccherebbe la nostra «reputazione» e costituirebbe una «inversione ad U» del nostro atteggiamento con l’Europa. A Palazzo Chigi la linea è molto più prudente. Nella squadra dei tecnici di tasse e tagli, con annessi decreti, non si vuol sentir parlare. Al massimo provvedimenti amministrativi, assestamenti di bilancio giocando su cassa e competenza e sul buon andamento di entrate fiscali e sanatorie, ritorno alla carica con il reverse charge sull’Iva per la grande distribuzione. Insomma qualcosa che alla fine non consenta di evocare il termine «manovra-bis».

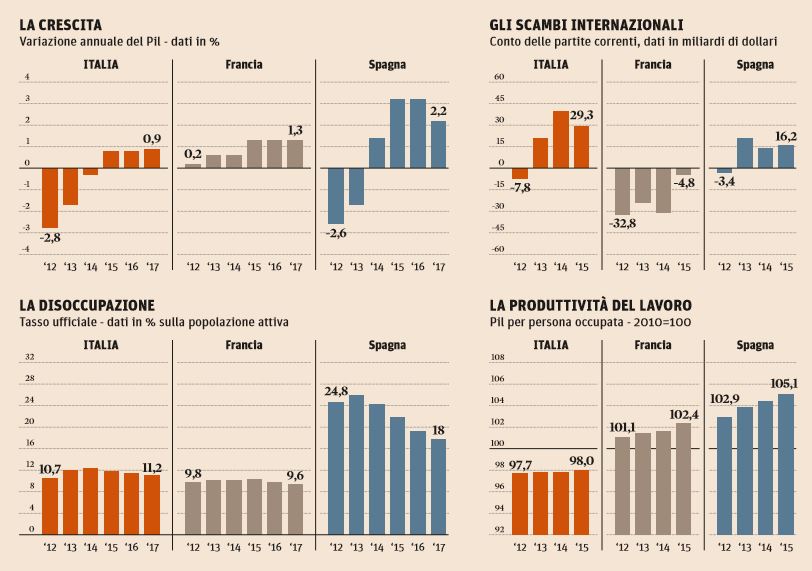

I numeri dell’Italia (Il Sole 24 Ore, 31 gennaio 2017)

La crisi dello spread nel 2011

La prima crisi dello spread ebbe luogo nel 2011: il 4 gennaio lo spread era a 173 punti. Il 30 dicembre arriverà a quota 528, con un incremento di 355 punti. I primi sei mesi dell’anno trascorrono con un’altalena continua del differenziale tra i Btp e gli omologhi Bund tedeschi, termometro della fragilità non solo economica italiana. Il primo luglio viene diffuso il bollettino di Standard & Poor’s sulla manovra del governo Berlusconi: “Restano sostanziali rischi per il piano di riduzione del debito, principalmente a causa della debole crescita” scrive l’agenzia di rating, in parte riprendendo i concetti espressi già a maggio, quando l’outlook dell’Italia era stato rivisto da “stabile” a “negativo”. Poi il caos continua:

Il 7 luglio l’Italia è di nuovo sotto stress, aumenta la pressione sui nostri Btp e lo spread schizza oltre quota 226, il record dalla nascita dell’euro. Stessa sorte per i titoli di Stato spagnoli, portoghesi, greci e irlandesi, i nuovi deboli di Eurolandia. In Italia si moltiplicano i rumors sulla tenuta del governo e sulle possibili dimissioni del ministro dell’Economia Giulio Tremonti, uniti ai timori sulla manovra e sulla presunta non solidità delle banche. E’ in questo clima che Draghi matura l’idea di rilasciare una dichiarazione forte, che argini la frana: 15 righe che fanno il giro del mondo e che rassicurano sulla bontà della manovra e sulla credibilità delle misure per raggiungere il pareggio di bilancio nel 2014.

Tra il 4 e il 5 agosto lo spread si avvicina pericolosamente a quota 400 punti e in quel clima il governatore della Banca Centrale Europea Mario Draghi invia una lettera segreta a Silvio Berlusconi in cui indica misure ritenute urgenti per evitare il collasso del paese e dell’euro. Il centrodestra risponde annunciando una manovra economica urgente che viene approvata a settembre. Intanto la lettera viene pubblicata il 29 settembre sul Corriere della Sera.

Spread Btp/Bund 2011-2012 (Il Messaggero)

Ai primi di settembre intanto lo spread riprende la sua corsa anche perché da Standard & Poor’s arriva per l’Italia il temuto downgrade. Il 23 ottobre Francia e Germania lanciano l’ultimatum a Berlusconi: “Attui subito le misure per debito e crescita”. E in conferenza stampa ha luogo la famosa scenetta delle risate dei due leader:

Intanto ai primi di novembre Berlusconi capisce che le tensioni politiche e la guerra con i finiani lo hanno portato pericolosamente sulla soglia della maggioranza tra Camera e Senato. Il 12 novembre Silvio Berlusconi si presenta al Colle per dimettersi. Qui incontra Mario Monti, suo successore in pectore, che quattro giorni dopo riceverà ufficialmente da Giorgio Napolitano l’incarico di formare un nuovo governo. Dopo il top storico del 9 novembre, lo spread comincerà una lunga discesa tornando a toccare molti picchi anche nel 2012.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili