Opinioni

La bufala della moderazione salariale tedesca che ha ucciso l’Italia

Thomas Manfredi 25/09/2018

È una delle “teorie” (si fa per dire) economiche più in voga per “spiegare” – in modo comicamente errato – la crisi dei paesi periferici dell’area euro, e dell’Italia in particolare: la moderazione salariale tedesca che ha ucciso la struttura produttiva in Italia, catapultandola immeritatamente e proditoriamente sul ciglio di una crisi esiziale. La popolarità […]

È una delle “teorie” (si fa per dire) economiche più in voga per “spiegare” – in modo comicamente errato – la crisi dei paesi periferici dell’area euro, e dell’Italia in particolare: la moderazione salariale tedesca che ha ucciso la struttura produttiva in Italia, catapultandola immeritatamente e proditoriamente sul ciglio di una crisi esiziale. La popolarità della “teoria” è direttamente proporzionale alla bislaccheria che nasconde. Vediamo brevemente come funziona la teoria e il perché è una bufala di proporzioni bibliche. Per chi non fosse stato indottrinato da questa “teoria”, di solito onnipresente nei blog dei tanti santoni Noeuro italiani, basti ricordare la breve disamina dell’Institute For New Economic Thinking, finanziato da Soros – il quale per le favole che l’Istituto spesso propaga – meriterebbe una statua da tutti i sovranisti europei e mondiali, Orbàn e Salvini in testa. Brevemente, i punti salienti della teoria:

• Ipotesi: un’unione monetaria non funziona con dinamiche salariali nominali molto differenziate fra paesi membri, in quanto il target di inflazione è unico per tutti i paesi membri, e la politica monetaria non consente aggiustamenti. È il prerequisito fondamentale, e si tenga a mente, il fatto è ipotizzato, ovvero ritenuto vero ex ante.

• In caso di ampia divergenza tra salari nominali – data la produttività del lavoro – un paese può letteralmente “sbattere fuori mercato” un altro, semplicemente svalutando il valore relativo del lavoro. È il caso della odiata Germania. I teutonici, con politiche di moderazione salariale, che hanno mantenuto una crescita dei salari inferiore a quella della produttività, hanno costretto altri paesi a politiche simili, di “svalutazione interna”, per riallineare la crescita dei salari nominali. Un’ulteriore conseguenza negativa è stata la deflazione dei prezzi, che per giunta ha portato allo scostamento del target di inflazione della Banca Centrale.

• Perché questa narrativa funzioni, deve però essere valido un corollario importante: i salari devono essere “decisi” da qualche istituzione non di mercato, ma da un’autorità di governo a livello più o meno centralizzato. Si badi che questo è il fulcro del discorso, perché è l’unico che possa “inchiodare”, secondo la narrativa, i policy makers alle loro responsabilità nella scelte di politia economica. È necessario, cioè, che tutto dipenda da fattori estranei alle dinamiche di mercato (insomma il solito gomboddo). I famosi sindacati, rappresentanti di imprese e politici teutonici che decidono, di punto in bianco, di sfruttare il resto dell’Unione a loro favore è la quintessenza della narrativa sovranista.

• Date le ipotesi, e i fatti, la predizione della teoria è semplice: una divergenza dei tassi reali di cambio fra i paesi membri causa una crisi finanziaria all’interno dell’Unione. È il caso della crisi dell’euro del 2012. Lo Stato più debole, o che per proteggere i lavoratori rifiuta di seguire la Germania nella deflazione salariale, affonda, e con esso il suo debito pubblico.

(Il Sole 24 Ore, 8 marzo 2017)

In macroeconomia, le analisi controfattuali sono sempre molto difficili, ma alcuni esempi possono quanto meno svelare le fallacie perclare di certe teorie semplicistiche, talmente semplici che se ripetute migliaia di volte sembrano diventare una verità accettata da tutti. Il controesempio che vorrei proporre è quello riguardante un’altra famosa area monetaria comune, gli Stati Uniti di America. Si noti il fatto che la presenza o meno di uno stato federale, o di un budget federale, è del tutto scollegata dalla teoria sopra citata. In teorie leggermente più complesse, al massimo essa svolge il ruolo di “medicina” della malattia, anche se sarebbe meglio dire di cura palliativa, se non addirittura omeopatica, ma non è questo il principale target di questo articolo. Mi riservo di affrontarlo in occasioni future.

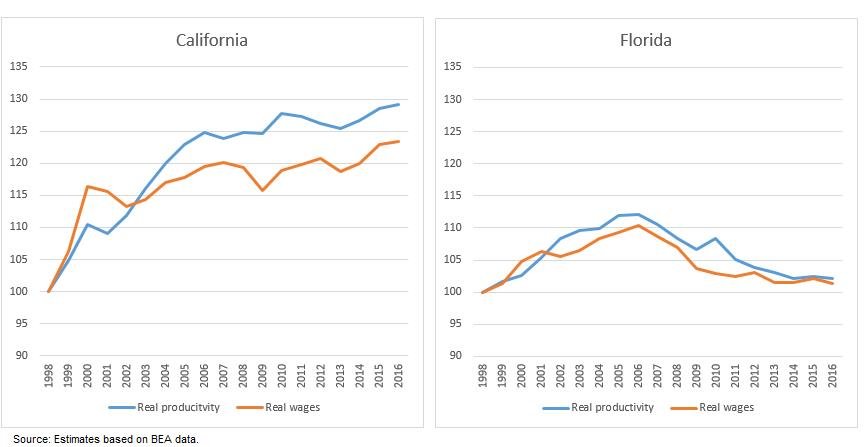

Controesempio. Soffermiamoci su due Stati importanti degli USA, simili per importanza relativa a Germania e Italia: California e Florida. Il grafico sottostante mostra le dinamiche di produttività del lavoro e dei salari reali, nei due stati, dal 1998 al 2016, basato sui dati del Bureau of Economic Analisys, l’agenzia federale che compila i conti nazionali statunitensi. Dal 1998 al 2007, prima della crisi, la produttività del lavoro in California è cresciuta del 25%. In Florida del 10%. Sono numeri non molto dissimili da quelli di Germania e Italia. I salari reali, nello stesso periodo, sono cresciuti di meno del 20% in California, e dell’8% in Florida. Escludendo i primi 2 anni, quando i salari in California crebbero del 10%, nel restante decennio parrebbe che la California abbia a tutti gli effetti intrapreso politiche di moderazione salariale, con salari reali piatti, o stagnanti, e con produttività in crescita secondo il trend sopra menzionato.

È una dinamica simile a quella tedesca. Cosa accade dopo la crisi? Accade che la crescita della produttività diminuisce in California, mentre la produttività in Florida cala per di più in livello assoluto rispetto agli anni pre-crisi. E i salari reali? In California seguirono il trend post recessione della produttività del lavoro, così come in Florida. Crescenti nel primo caso, decrescenti nel secondo. Quali altri paesi ricordano? Sempre loro: Germania e Italia.

Questi i fatti. Di fronte a questi fatti, tornando alla teoria summenzionata, non resta che ammettere che l’ipotesi fondante è semplicemente errata, stravagante, bizzarra, totalmente inventata. In unioni monetare le dinamiche salariali possono divergere, anche di molto. Per il resto il discorso è susseguente. Nessuno si è mai azzardato ad affermare che la California ha causato deflazione salariale in Florida, nessuno si è azzardato ad asserire che ciò sia stato deciso dalla contrattazione collettiva Californiana (non risulta sia simile a quella tedesca), nessuno si è azzardato a dire che la California ha portato la Florida nella scarpata di una crisi finanziaria. Anche perché l’unico dei due stati a dichiarare default è stato proprio la California. Ironia della sorte, vero? Unica affermazione che resta probabilmente vera? Lo Stato – inteso come Governo, non economia – più debole, affonda, e con esso il suo debito pubblico. È una questione di cattiva gestione. Attenzione. Le teorie ridicole possono sempre essere facilmente smentite ad absurdum, con risultati devastanti per la reputazione di chi le propugna.

Leggi sull’argomento: Perché la favola delle pensioni del governo Conte non ha un lieto fine

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")