Economia

Il piccolo bazooka di Mario Draghi

neXtQuotidiano 04/09/2014

Il Quantitative Easing «è stato discusso, ma alcuni governatori avrebbero voluto fare di più, altri meno». La telefonata di Angela Merkel mette il freno alla BCE?

E alla fine il bazooka di Mario Draghi arrivò, ma non come ci si aspettava. La Bce taglia ancora i tassi di interessi sulle operazioni di rifinanziamento dell’eurosistema. Il nuovo tasso passa dallo 0,15% allo 0,05% con un taglio di 10 punti base a decorrere del 10 settembre. Il tasso di interesse sulle operazioni di rifinanziamento marginale è ridotto anch’esso di 10 punti base e passa allo 0,30% mentre il tasso di intesse sui depositi bancari si attesta a -0,20% (riduzione di 10 punti base). Ma la notizia non è che il costo del denaro è sceso sotto zero in Europa per cercare di rivitalizzare un’economia morente. La notizia è che Mario Draghi apre al Quantitative Easing nella conferenza stampa successiva, annunciando operazioni che avranno un impatto «notevole» sul bilancio della Bce. Ma tra le righe si capisce che non sarà quello che si aspettava chi chiedeva un bazooka. Al massimo si tratta di un piccolo bazooka.

MARIO DRAGHI E IL QUANTITATIVE EASING

Il quantitative easing, cioè l’acquisto massiccio di titoli finanziari inclusi i bond governativi, «è stato discusso» al board di oggi dove «alcuni governatori avrebbero voluto fare di più, altri meno». Così il presidente Bce, Mario Draghi ha risposto in conferenza stampa, spiegando che la decisione di comprare gli ‘Abs’ non è stata presa unanimemente. E la ragione va cercata anche in quanto accaduto in questi ultimi giorni, quando è arrivata, forse inattesa, la notizia di un allentamento dell’austerità. Le ipotesi sul tavolo, riportate qualche giorno fa da Repubblica, premetterebbero ai paesi dell’eurozona in crisi di rallentare il ritmo dell’aggiustamento fiscale, se non addirittura di sospenderlo per due anni.

Al termine della riunione con Juncker e Katainen (Commissario UE alle finanze, ndr) sul foglietto preparato dai funzionari europei sono rimaste due ipotesi, che verranno approfondite nei prossimi giorni: cambiare i regolamenti europei, ma non il Patto di Stabilità, dimezzando l’obbligo imposto ai governi di tagliare il deficit strutturale dello 0,5% all’anno. Con obbligo dello 0,25%, ad esempio, l’Italia risparmierebbe 4-5 miliardi. La seconda opzione appare ancora più interessante: congelare qualsiasi obbligo di risanamento per uno o due anni per quei paesi che si impegnano su un serio piano di riforme strutturali monitorato da Bruxelles. In questo caso il jackpot sarebbe doppio, una decina di miliardi da liberare per investimenti e riforme

Notizie da verificare, certo, ma è difficile non collegarle alla reazione nervosa del governo tedesco alle dichiarazioni di Draghi. E alla famosa telefonata della Merkel al governatore della Banca Centrale Europea, che potrebbe aver modificato all’ultimo i piani del governatore. Alla fine forse è stata decisiva.

Leggi sull’argomento: Le tre bombe di Draghi contro la deflazione

COS’È IL QUANTITATIVE EASING

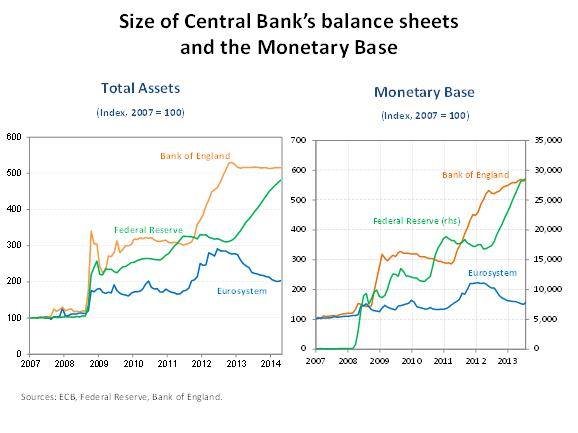

Il quantitative easing, confidenzialmente chiamato bazooka, rappresenta l’irruzione della Banca Centrale nel mercato dei titoli, sia privati che di Stato, al fine di immettere massicce dosi di liquidità nel sistema finanziario. Come hanno fatto la Federal Reserve, la Bank of England e la Bank of Japan, la Bce dovrebbe comprare titoli di Stato e privati in quantità tali da incrementare significativamente la base monetaria. Una decisione che rappresenterebbe, per Francoforte, anche l’ultima spiaggia per fronteggiare il credit crunch. Spiegava qualche giorno fa il Sole 24 Ore:

A fine agosto, nel corso del simposio di Jackson Hole in compagnia degli altri governatori centrali, Draghi aveva detto: «Il rischio di fare poco è maggiore del rischio di fare troppo poco». Una frase che, detta dalla persona a cui è bastato dire nell’estate di due anni fa «whatever it takes» per dare avvio al crollo dello spread (passato dagli oltre 500 punti di quel luglio 2012 agli attuali 150), è stata interpretata da molti operatori come propedeutica al grande passo. E quel qualcosa – visto che la Bce lo scorso giugno ha già sfoderato dal cilindro le armi di nuovi prestiti agevolati alle banche T-ltro (Targeted long term refinancing operation) e la disponibilità ad acquistare dalle banche titoli di prestiti e mutui cartolarizzati (i cosiddetti Asset backed securities) – a questo punto è il quantitative easing, sia pure “all’europea”.

IL QUANTITATIVE EASING FUNZIONA?

In molti esprimono dubbi sull’efficacia di una operazione di politica monetaria non convenzionale all’interno dell’eurozona. A differenza dei paesi anglosassoni, l’Europa continentale è caratterizzata da un sistema molto più incentrato sulle banche che sui mercati finanziari. Comprare titoli in massa non avrebbe effetti portentosi. Altri invece ritengono che almeno la BCE riparerebbe all’errore che sta compiendo da due anni, ovvero la riduzione degli asset in suo possesso e quindi della base monetaria. In realtà però il fenomeno pare più il caso del cavallo che non vuol bere e non una stretta monetaria.

LA SORPRESA DEI MERCATI

Intanto, le parole ‘sorpresa’ e ‘inaspettata’ sono le più ricorrenti sui siti internazionali per descrivere la decisione della Banca Centrale Europea di tagliare i tassi di riferimento al nuovo minimo storico dello 0,05%. «La Bce taglia i tassi ad un nuovo minimo record e l’euro crolla dopo la decisione a sorpresa», scrive il Financial Times. «La Bce taglia inaspettatamente il costo del denaro ad un nuovo minimo storico per far risalire l’inflazione», dice Reuters. Anche per l’agenzia Bloomberg la decisione presa da Draghi e dal consiglio direttivo di Francoforte è «inaspettata». La Bbc fa invece un titolo secco: «La Bce taglia i tassi allo 0,05%». Per il Wall Street Journal «la Bce a sorpresa taglia i tassi».

Leggi sull’argomento: Chi paga lo stop all’austerità?

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili