Economia

Lo stop del Consiglio di Stato alla riforma delle banche popolari

neXtQuotidiano 03/12/2016

Sospesa la circolare di Bankitalia sul rimborso dei soci prima della trasformazione in Spa. Nel mirino il diritto di recesso. Scenari e possibili conseguenze della decisione, in attesa della Consulta

Il rimborso per i soci delle banche popolari che esercitano diritto di recesso perché in disaccordo con la trasformazione in SPA, prevista dal decreto di riforma del 2015, può essere differito, ma non negato. È questo il perno dell‘ordinanza del Consiglio di Stato che ha deciso di sottoporre alla Corte Costituzionale i dubbi di legittimità su alcune norme del decreto sulle banche popolari e ha sospeso in via cautelare parte della circolare applicativa della Banca d’Italia. A presentare ricorso, alcuni soci degli istituti di credito. I giudici della VI sezione presieduta da Ermanno De Francisco hanno ritenuto che “i provvedimenti impugnati incidono direttamente su prerogative relativa allo status di socio” “presentando profili di immediata lesività”.

Lo stop del Consiglio di Stato alla riforma delle banche popolari

Il principale di tali profili è proprio quello sul diritto di recesso. Il decreto prevede infatti che il diritto del socio che recede a vedersi liquidate le azioni, non sia solo differito entro termini precisi e con interessi, ma possa essere “limitato”, con la possibilità “di escluderlo tout court”, si legge nell’ordinanza redatta dal consigliere Roberto Giovagnoli. Inoltre, la circolare di Bankitalia attribuisce all’istituto interessato dal recesso il potere di decidere l’esclusione del rimborso, creando “una situazione di conflitto di interesse”. La decisione del Consiglio di Stato non blocca la riforma delle popolari, tanto più che il processo è ormai in atto e a parte le popolari di Sondrio e di Bari, le assemblee hanno votato la trasformazione in spa. E in ogni caso bisogna attendere la pronuncia della Corte Costituzionale. Ma certo, anche prospettando rimborsi differiti ai soci, un peso sui conti di alcuni istituti potrebbe esserci eccome. E non è un caso se le popolari hanno chiuso in calo in Borsa: Ubi -4,7%, Popolare Sondrio -3,6%, Bper -2%, Banco Popolare -0,6%, Bpm -0,3%. La banca più a rischio è la Popolare di Bari, che delibererà sul passaggio a SPA l’11 dicembre e ha fissato il valore di recesso a 7,5 euro per azione, attribuendo all’istituto una valutazione di 1,2 miliardi di euro: se le limitazioni al diritto di recesso verranno ritenute illegittime, i soci potrebbero chiedere in massa di uscire.

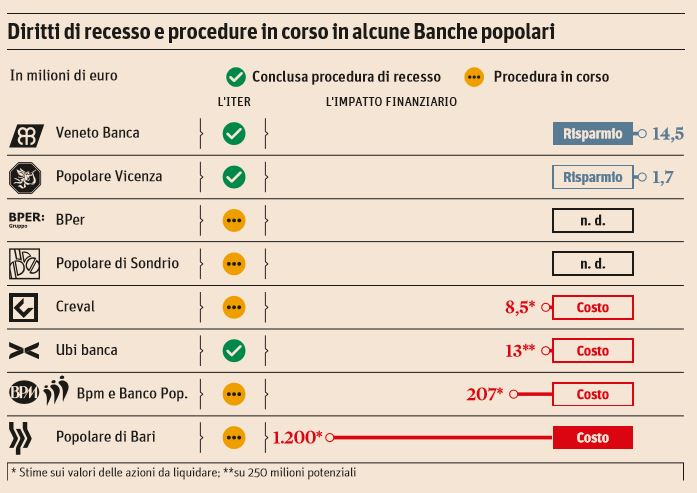

Diritto di recesso e procedure in corso per le banche popolari (Il Sole 24 Ore, 3 dicembre 2016)

Al momento sono tre le popolari che hanno concluso la procedura di recesso: Ubi Banca, Popolare Vicenza e Veneto Banca e tutte hanno limitato in modo drastico le richieste di lasciare. Ubi, su richieste per 258 milioni di euro, ne ha soddisfatte solo per 13; Popolare Vicenza ha negato a tutti il recesso, che era stato esercitato solo per un controvalore di 1,7 milioni; lo stesso Veneto Banca, che ha rifiutato il recesso per un controvalore di 14,5 milioni. Di fronte a un quadro che presenta diverse incognite, non è escluso che il governo decida di intervenire con un decreto, da riassorbire poi nella manovra, che vada a correggere e limare una serie di aspetti in materia di banche, e il lavoro in tal senso sarebbe già in corso. Tra le variabile pendenti, una riguarda la Corte Costituzionale, e non solo per l’ordinanza che gli invierà a breve il Consiglio di Stato, ma anche per un’altra causa, già discussa e non ancora arrivata a sentenza, nata da un ricorso di Regione Lombardia. La riforma delle popolari si applica alle banche con un attivo sopra gli 8 miliardi.

Il rinvio alla Consulta

Questa soglia potrebbe essere messa in discussione, perché considerata troppo alta. Magari con una sentenza non retroattiva – e la Consulta ne ha fatte altre su temi economici – che salvi quindi le delibere già votate dalle assemblee dei soci. In ogni caso, spiega oggi Il Sole 24 Ore in un articolo a firma di Angelo Busani, le assemblee già fatte rimangono valide:

A parte che l’ordinanza del Consiglio di Stato tecnicamente consiste nella sospensione dell’efficacia di una norma di rango regolamentare, la circolare attuativa della Banca d’Italia (mentre la preannunciata ordinanza di rimessione alla Consulta ha l’effetto di attivare un giudizio di costituzionalità sulla norma primaria, il dl 3/2015), la trasformazione in Spa delle banche popolari comunque resta, seppur non certo adottata in modo spontaneo, una decisione volontariamente assunta dalle assemblee dei soci delle cooperative e, quindi, si tratta di deliberazioni reversibili solo con l’espletamento di un procedimento assembleare eguale e contrario.

Anche quindi ipotizzando che, in futuro, la Corte costituzionale dichiari illegittima per intero la legislazione che oggi “costringe” alla trasformazione in Spa le banche cooperative di maggiori dimensioni (sotto pena, in caso di inadempimento, di liquidazione coattiva della banca) questo non potrebbe mai avere l’effetto di porre automaticamente nel nulla tutto ciò che è stato compiuto in ossequio alla normativa in ipotesi illegittima, come invece capiterebbe se la trasformazione forzosa fosse una conseguenza diretta della legge stessa.

I rilievi del Consiglio di Stato nella sentenza (Il Sole 24 Ore, 3 dicembre 2016)

Tanto meno ciò che è già stato deciso dai soci delle popolari può essere intaccato da una eventuale dichiarazione di incostituzionalità di singoli specifici aspetti della legge in questione o dalla dichiarazione di illegittimità della normativa regolamentare adottata in attuazione della legislazione primaria. Quello che potrebbe succedere – in teoria – è altro: le popolari che si sono dovute trasformare potrebbero tornare, se i loro soci lo desiderassero, alle loro origini cooperative, cosa che evidentemente non sarebbe consentita se fosse invece ritenuta legittima la normativa che vieta di esercitare in forma cooperativa l’attività bancaria se quest’ultima abbia oltrepassato determinate dimensioni indicate dalla legge stessa.

Quindi, la popolare che si sia trasformata in Spa potrebbe ritrasformarsi in cooperativa e se due banche popolari si fossero invece fuse, si potrebbe far luogo a una scissione per riportare la situazione allo status quo. Ancora, si potrebbe ipotizzare la formazione (oggi vietata, ma da una norma che il Consiglio di Stato ha fortemente contestato di illegittimità) di società cooperative che assumano il ruolo di holding di società azionarie esercenti l’attività bancaria anteriormente facente capo alle banche popolari.

Leggi sull’argomento: Perché Renzi sulle banche popolari non dice tutta la verità

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili