Economia

L'aumento dell'IVA per tagliare il costo del lavoro?

Alessandro D'Amato 08/03/2017

Una crescita dell’aliquota applicata a energia, trasporti, farmaci, carne, pesce, alberghi, bar e ristoranti oltre che cinema e teatri per finanziare il taglio del cuneo fiscale per i lavoratori: il progetto di Gentiloni per spostare il carico fiscale verso i consumi e avvantaggiare le attività produttive

Un aumento dell’aliquota IVA ridotta dal 10% al 13%, quella applicata a energia, trasporti, farmaci, carne, pesce, alberghi, bar e ristoranti oltre che cinema e teatri. Un incremento che porterebbe una quota maggiore di gettito pari a sette miliardi di euro che servirebbe a finanziare un taglio più consistente del costo del lavoro. Questo è il progetto del governo Gentiloni che va a incastrarsi con gli sgravi concessi solo ai neo-assunti, l’ipotesi principale su cui si sta lavorando finora e che costerebbe 1,5 miliardi di euro.

L’aumento dell’IVA per tagliare il costo del lavoro?

Dell’opzione che riguarda l’aumento dell’IVA ridotta parla oggi il Messaggero, che confronta le due ipotesi di provvedimento: quella degli sgravi per i neoassunti riguarderebbe una platea limitata di persone mentre un taglio definitivo del costo del lavoro i costi sarebbero contenuti nei primi anni e crescerebbero negli anni successivi. Un’altra ipotesi è invece quella di ridurre i contributi fino a 5 punti per tutti i llavoratori dipendenti, che costerebbe 12,5 miliardi di euro.

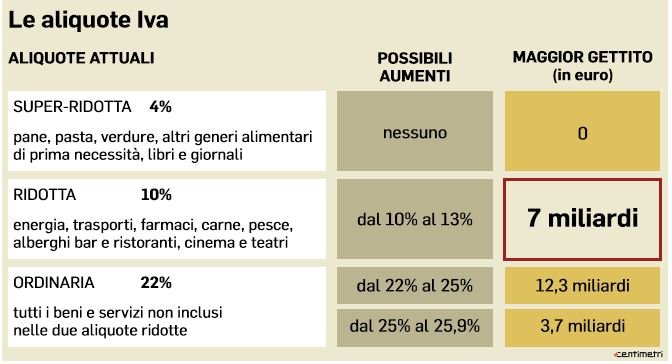

L’attenzione si concentra su un incremento di 3 punti dell’aliquota ridotta del 10 per cento, intermedia tra quella ordinaria e quella super-ridotta del 4. Le clausole di salvaguardia inserite in bilancio due anni fa e disinnescate per il 2017 con la manovra approvata lo scorso autunno prevedevano per quest’anno che il livello del 10 venisse alzato al 13 e che l’aliquota ordinaria del 22 per cento fosse invece portata al 24 quest’anno e al 25 nel 2018.

Scongiurando l’aumento, la legge di bilancio in realtà lo rimandava tutto intero al prossimo anno, dunque tre punti in più su entrambe le aliquote; in più aggiungeva un’ulteriore scatto dello 0,9 per cento su quella ordinaria dal 2019. Dunque ora il governo potrebbe bloccare l’incremento dal 22 al 25 per cento, lasciando invece scattare quello dal 10 al 13. Il maggior gettito stimato è di circa 7 miliardi; nell’ipotesi di impiegarlo tutto sul fronte del costo del lavoro e di non poter sfruttare ulteriori margini di flessibilità di bilancio resterebbero da trovare le ingenti risorse corrispondenti all’importo complessivo delle clausole.

Le attuali aliquota IVA (Il Messaggero, 8 marzo 2017)

In ogni caso l’aumento andrebbe a toccare settori che colpiscono più o meno tutti (l’energia, i trasporti, i farmaci, la carne e il pesce) finendo così per pesare di più sulle tasche dei meno abbienti. Il problema però sarà, come sempre, quello delle risorse, visto che sul 2018 pesano già 19 miliardi di clausole di salvaguardia sull’Iva da sterilizzare, se si confermerà la linea dello stop a qualunque aumento delle tasse. A dire il vero Bruxelles da sempre insiste sull’opportunità di spostare il carico fiscale verso i consumi e vedrebbe di buon occhio un aumento delle aliquote Iva, almeno di quella agevolata al 10%. Lasciarla salire al 13%, come prevede la clausola, consentirebbe infatti, secondo uno studio messo a punto in occasione della comunicazione sugli squilibri macroeconomici di fine febbraio, di intervenire in modo “progressivo” proprio sui redditi dei lavoratori dipendenti e degli autonomi, se le risorse venissero utilizzate per introdurre un credito d’imposta. E l’idea di uno scambio Iva-cuneo sarebbe stata avanzata anche nelle prime riunioni informali sul tema, ma resta lo scoglio politico di una scelta che rischierebbe di essere impopolare o comunque difficile da comunicare. Una riduzione del costo del lavoro che sia sensibile sia in busta paga sia per le imprese (nelle prime ipotesi circolate si è parlato di un taglio di 5 punti) costerebbe diversi miliardi. Si starebbe quindi anche valutando l’opportunità di applicarlo solo ai neoassunti, in modo da ridurre i costi e continuare a dare sostegno alla ripresa dell’occupazione.

L’aumento dell’IVA e il cuneo fiscale

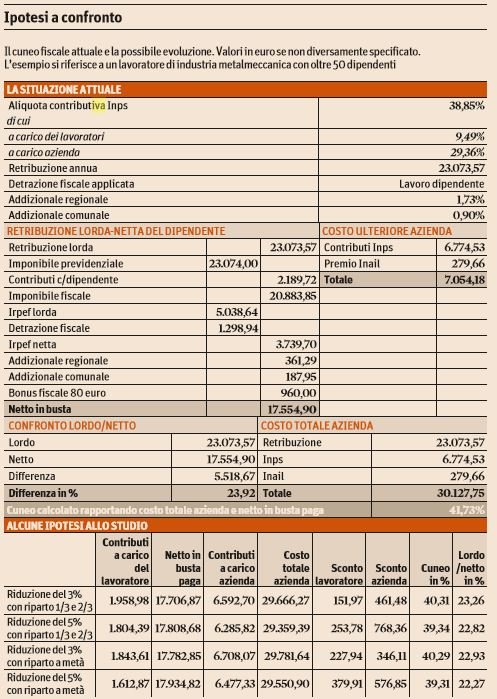

L’altra leva per avere risorse a disposizione, oltre alla nuova tornata di spending review che andrà delineata tra il Def e l’inizio di maggio, come prevede la riforma del bilancio, sarà quella della flessibilità. Nell’aggiornamento al Def di settembre si indicava infatti per il prossimo anno un rapporto deficit/Pil in discesa all’1,2%, che significherebbe una ulteriore stretta di quasi un punto di Pil, visto che il 2017 si chiuderà al 2,1% grazie alla ‘manovrina’. Per ottenere altri sconti da Bruxelles sul percorso di aggiustamento dei conti pubblici l’esecutivo cercherà di rispondere punto per punto alle perplessità europee sulle riforme: dallo sblocco del nuovo processo penale alla legge sulla concorrenza, che dopo due anni di stallo in Parlamento potrebbe vedere la luce entro la fine di marzo, fino alla completa realizzazione della ‘rivoluzione’ della pubblica amministrazione. Il Sole 24 Ore oggi intanto si concentra sull’effetto del taglio del cuneo fiscale. Sul tavolo del governo, secondo le prime anticipazioni, ci sono due ipotesi, articolate in una serie di variabili: la riduzione dei contributi di 3-5 punti o la riproposizione della decontribuzione totale, triennale, per il primo impiego.

La prima ipotesi, il taglio contributivo di 3-5 punti dovrebbe riguardare i neoassunti, poiché una riduzione generalizzata comporterebbe un onere finanziario probabilmente non sostenibile per l’Erario. Lo sconto sui contributi dovrebbe essere ripartito tra lavoratore e azienda: si valuta di spalmare a metà la riduzione, oppure in misura differente – un terzo al lavoratore e due terzi all’impresa – così da incentivare gli investimenti produttivi.

L’ipotesi di decontribuzione totale, invece, andrebbe nella direzione della riproposizione della “prima manovra” Renzi, che ha però mostrato di esaurire gli effetti benefici sull’occupazione con il venir meno dell’incentivo. Si dovrebbe dunque pianificare l’agevolazione per evitare l’effetto “sboom”.

Le ipotesi di taglio del cuneo fiscale (Il Sole 24 Ore, 8 marzo 2017)

Nella tabella si mostra che con uno sconto del 5% sui contributi la riduzione effettiva del carico è di circa il 2,4%.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili