Economia

La vera storia dell'Europa che voleva salvare le banche italiane

Alessandro D'Amato 11/12/2015

Salvatore Rossi, direttore generale di Bankitalia, svela il bluff di Bruxelles. E così quella che pareva proprio una bufala in effetti lo era: l’Europa aveva proposto la liquidazione delle banche, che avrebbe coinvolto anche i depositanti e sarebbe costata 12 miliardi invece di 800 milioni

Salvatore Rossi, direttore generale di Bankitalia, rilascia oggi un’intervista al Corriere della Sera nella quale fa chiarezza sulle famose proposte dell’Unione Europea per la risoluzione del problema delle quattro banche poi salvate dal decreto del 22 novembre scorso. Nei giorni scorsi infatti, quando il governo ha attaccato Bruxelles accusandola di aver costretto l’esecutivo a scegliere un piano che non prevedesse il rimborso delle obbligazioni subordinate, l’UE aveva fatto sapere di aver proposto tre piani al governo italiano, il quale poi si era reso responsabile della scelta del decreto Salvabanche.

La vera storia dell’Europa che voleva salvare le banche italiane

Rossi però spiega nell’intervista che delle tre soluzioni proposte la prima prevedeva il puro e semplice fallimento delle banche (e non l’intervento dei privati, come era stato scritto), che avrebbe avuto conseguenze gravissime su tutti i soggetti interessati e non solo sugli azionisti, l’altra proposta è stata esclusa dalla stessa Ue che aveva minacciato sanzioni e la terza è la strada poi effettivamente percorsa:

«Vorrei evitare di entrare nel solito gioco Italia contro l’Europa, è innegabile però che ci sia stata una diversità di vedute tra autorità italiane, il governo in primis ma anche noi, e Bruxelles, o meglio la Direzione generale alla concorrenza. E’ quest’ultima che ci ha di fatto spinto a seguire la strada oggi criticata che ha portato al salvataggio di Banca Marche, Carife, CariChieti ed Etruria».

Bruxelles dice che vi ha dato tre alternative.

«Sì, la prima prevedeva la liquidazione delle banche, sa cosa significa?»

Ce lo dica lei.

«Oltre a mettere in gioco fino a 12 miliardi contro gli 800 milioni di oggi, azionisti, obbligazionisti di tutte le categorie e persino i depositanti sarebbero stati coinvolti. Non solo. Quando una banca fallisce chi ha chiesto un prestito o un mutuo viene chiamato a restituirlo immediatamente. Pensi cosa sarebbe accaduto alle migliaia di imprese clienti di quelle 4 banche…».

E le altre due alternative?

«Una è quella che è stata adottata, l’altra è quella che prevedeva l’intervento delle altre banche italiane tramite il Fondo interbancario di garanzia, ma ci è stato di fatto impedito».

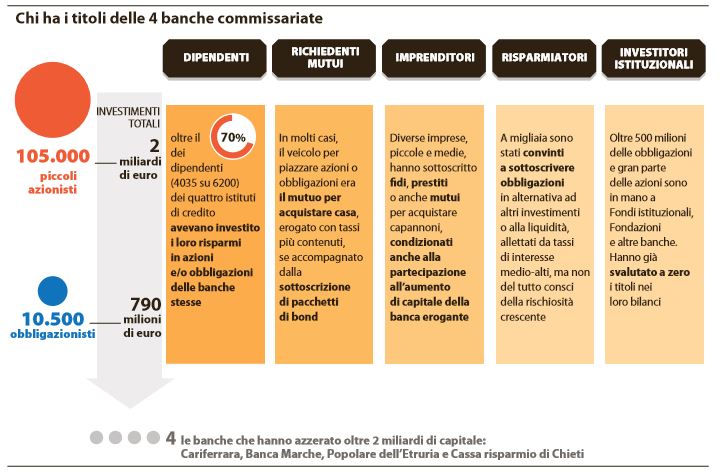

Chi ha titoli e obbligazioni delle banche fallite (Repubblica, 10 dicembre 2015)

E perché?

«Perché ci hanno detto che se l’avessimo fatto l’Italia avrebbe dovuto subire una procedura di infrazione per Aiuti di Stato. Nonostante il Fondo sia privato e pagato da privati quali sono le banche italiane».

Perché l’Europa dovrebbe punirci?

«Questo va chiesto all’Europa non a noi».

Ma pagano i cittadini. Non sente come Vigilanza la responsabilità?

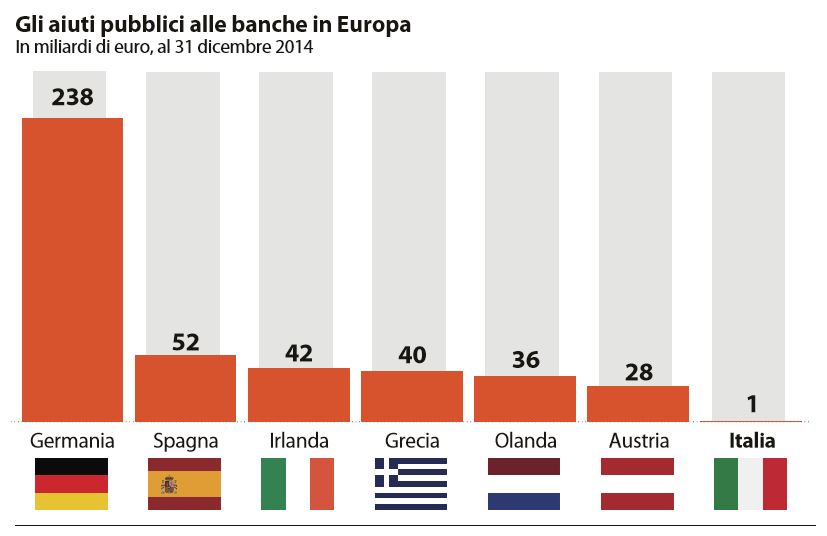

«I risultati della Vigilanza vanno misurati sull’intero sistema. In questi ultimi sette anni di crisi prima finanziaria, poi del debito sovrano ed economica, il numero e la dimensione delle crisi bancarie in Italia sono state una frazione rispetto a quanto accaduto in Spagna, Germania, Francia e Olanda. Madrid ha speso 60 miliardi dati dall’Europa (ai quali abbiamo contribuito come Italia per 8 miliardi per inciso). Certo, gli altri sono stati più rapidi di noi».

Già, perché noi non siamo intervenuti prima?

«Si è trattato di interventi di governo. In quegli anni tra il 2010 e il 2011 avevamo problemi di bilancio pesanti e probabilmente i governi dell’epoca non se la sono sentita».

C’è però anche da sottolineare altro. Ovvero che la soluzione immaginata da Bankitalia era allo stesso modo discutibile, visto che prevedeva di utilizzare il Fondo di Tutela dei Depositi che, di per sé, serve a garantire i conti correnti e non le obbligazioni subordinate. Quindi anche questa soluzione pareva quantomeno fantasiosa.

Quattro banche di un colore solo

Nel frattempo il governo finisce investito del problema che ha sottovalutato per anni. Sotto il fuoco di fila anche delle opposizioni, il premier da un lato difende l’operazione di salvataggio delle banche, che ha salvato migliaia di correntisti e dipendenti. Dall’altro ricorda a tutti le responsabilità di chi ha lasciato che si arrivasse a questo punto (di qui la commissione di inchiesta che chiamerà anche in causa la vigilanza) e sottolinea che le regole Ue – avallate dal centrodestra di un Salvini “mai presente in Parlamento” – rendono “impossibile” intervenire per azionisti e obbligazionisti, mentre in passato si era permesso a Paesi come la Germania di largheggiare negli aiuti al sistema bancario. Renzi non intende comunque andare alla battaglia con l’Ue e anche per questo attiva i canali della ‘diplomazia’, dichiarando in pubblico che l’Italia si manterrà nei limiti delle nuove regole europee. Ma poi si premura di assicurare che il governo non resterà con le mani in mano e andrà avanti sulla via già tracciata di risarcire i piccoli risparmiatori: non verranno abbandonati al loro destino. L’intervento arriverà, annuncia Maria Elena Boschi, con un emendamento alla legge di stabilità, che potrebbe istituire un fondo da circa cento milioni, un terzo a carico dello Stato e due terzi a carico del sistema bancario. Per il governo, così come per le autorità di vigilanza, ormai il dato è tratto.

Gli aiuti pubblici alle banche europee a confronto (Repubblica, 11 dicembre 2015)

L’obiettivo è trovare, “nei limiti delle regole europee, una forma di ristoro”, spiega Renzi. La strada potrebbe passare per una distinzione fra i risparmiatori comuni e a basso reddito e quelli istituzionali, all’interno di coloro chiamati a subire le perdite, magari cercando di convincere l’Ue a dare il via libera attraverso la formula di un intervento “umanitario”, evocata dal ministro dell’Economia Pier Carlo Padoan. Ma fra Roma e l’Europa resta un corto circuito che minaccia di riaffacciarsi in futuro. Da una parte Bruxelles esecutrice meccanica del ‘bail in’. Dall’altra l’Italia, che dopo aver sottoscritto quella stretta sui salvataggi bancari ha cercato una via d’uscita alternativa all’ultimo secondo. Alternativa che sarebbe dovuta passare per il Fondo di tutela dei depositi, evitando (secondo la Banca d’Italia) l’intervento pubblico. Ma le regole avrebbero imposto comunque una “condivisione degli oneri” con azionisti e obbligazionisti subordinati, puntualizza oggi il commissario Ue ai servizi finanziari, Jonathan Hill. Posizioni distanti, nonostante un negoziato estenuante. La Banca d’Italia – anch’essa messa sotto tiro dalle opposizioni per la mancata vigilanza – ha a sua difesa varie ispezioni, cominciate già nel 2010, ben prima dei commissariamenti. Interventi per ridurre i rischi, aumentare le coperture, sanzioni per 8,5 milioni complessivi. E l’attenuante di aver avuto armi spuntate, riuscendo a ottenere solo di recente il potere di rimuovere con efficacia i vertici responsabili come chiedeva da tempo.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili