Economia

La verità (e la troppa demagogia) sui derivati del Tesoro e sui 42 miliardi di «perdite»

Vincenzo Pinto 26/04/2015

Dopo l’indagine sugli strumenti derivati presentata in Parlamento il Sole 24 Ore (e prossimamente Report) ha messo sotto accusa il ministero dell’Economia. Ma le cose sono più complicate di quello che sembra: come siamo arrivati a perdere più di 40 miliardi di Euro su prodotti legati ai tassi? Sono soldi che dobbiamo pagare subito?

sui derivati del Tesoro e sui 42 miliardi di «perdite»")

Se ordinaste le parole della lingua italiana per connotazione negativa, “derivati” verrebbe subito dopo “pedofilia” e prima di “casta”. Non deve stupire quindi se l’articolo di Claudio Gatti sul Sole 24 Ore ha scatenato la solita ridda di commenti scandalizzati. Niente di sconcertante, i numeri sono i soliti della “Indagine conoscitiva sugli strumenti derivati” presentata da Maria Cannata in Parlamento a febbraio di quest’anno. La conclusione non cambia quindi, il Tesoro italiano ha dei derivati in pancia sui quali perde soldi, e il valore attualizzato di quelle perdite è particolarmente rilevante:

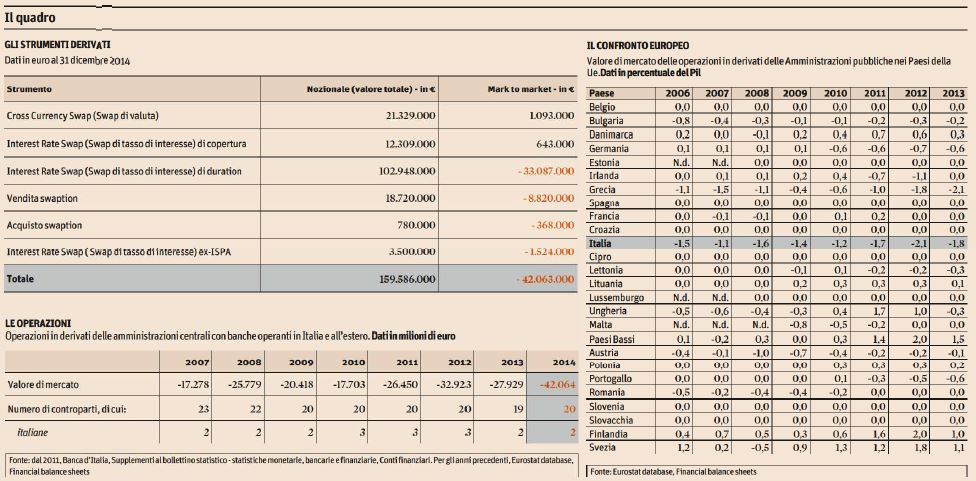

- 33 miliardi di perdite su Interest Rate Swap (“IRS”)

- 9 miliardi di perdite su Swaptions

Il resto delle posizioni sono di un ordine di grandezza inferiore e possiamo metterle da parte. Ebbene, come siamo arrivati a perdere più di 40 miliardi di Euro su prodotti legati ai tassi? Sono soldi che dobbiamo pagare subito?

Il quadro dei derivati nell’articolo di Claudio Gatti sul Sole 24 Ore

UN PO’ DI FINANZA

Un IRS è un prodotto semplice, con cui due controparti si scambiano due flussi di tasso d’interesse, tipicamente fisso contro variabile. Immaginate di avere acceso un mutuo per l’acquisto di una casa su cui pagate tasso variabile. Immaginate ora di voler trasformare quel mutuo in tasso fisso. Il sistema più semplice è entrare in un IRS con una controparte in cui siete pagatori di tasso variabile e ricevete tasso fisso. L’operazione viene strutturata solitamente in modo che, al momento della stipula, il valore attuale dei flussi di cassa dovuti al tasso variabile (la “gamba variabile”) sia uguale al valore attuale dei flussi dovuti al tasso fisso (la “gamba fissa”). Tutto questo per dire che, nel momento in cui il viene sottoscritto il contratto ha un valore di mercato (Mark To Market o “MTM”) pari a zero. E l’esempio del mutuo non è scelto a caso, anzi assomiglia molto a quello che ha fatto il Tesoro negli anni passati.

UN ALTRO PO’ DI FINANZA E GLI IRS DI DURATION DEL TESORO

Parliamo di tassi d’interesse. Se costruite un grafico che ha in ascissa la scadenza e in ordinata otterrete (in condizioni di mercato normali) un grafico di forma non molto diversa da quello che vedete qui sopra. Questo in ossequio di un principio di puro buon senso per cui, per prestare soldi per un mese, vi accontenterete di un tasso più basso rispetto a quello che richiedereste a prestare la stessa cifra per 10 anni: aumenta il tempo, aumenta l’incertezza, aumenta il tasso che richiederete per compensarvi di questa incertezza. Perché allora il Tesoro non emette solo BOT a un mese con enorme risparmio nella spesa per interessi? Perché il Tesoro teme un’altra fonte di incertezza, e cioé che i tassi salgano molto velocemente e lo Stato sia costretto a rinnovare tutto il debito in scadenza a tassi estremamente più alti. Con uno stock di debito pari al 130% del PIL (come quello italiano), un aumento dei tassi a breve di un punto percentuale porterebbe ad un aumento della spesa per interessi (da un mese all’altro) di 1.3 punti di PIL! Un rischio che il Tesoro prova ad evitare allungando le scadenze del debito, cosa che ha fatto in maniera continuativa dagli anni ’90 in poi. Come evidenziato però dalla “Indagine conoscitiva” citata in precedenza, è stato richiesto a cavallo del millennio (e oltre) di accorciare la scadenza del debito esattamente per conseguire quel risparmio di interessi dovuto al fatto che un BOT a sei mesi rende meno di un BTP a 10 anni. Cosa fece allora il Tesoro? Tornano in scena gli IRS presentati all’inizio: si decise di entrare in contratti in cui l’Italia pagava alla controparte tassi fissi di lungo periodo ricevendo tassi a breve, in modo da aumentare la “duration” dello stock di debito esistente. Cosa temevano in Via XX Settembre? In sintesi, che in caso di aumento dei tassi (ricordiamoci che l’ingresso nell’Euro aveva portato ad una sostanziale riduzione dei tassi sul debito italiano) lo stock di debito a breve termine diventasse molto costoso da rinnovare. Sarebbero entrati in funzione a quel punto gli IRS in base ai quali il Tesoro avrebbe pagato alla controparte il tasso fisso stabilito nel momento di “calma” ricevendo invece il tasso variabile (cresciuto nel frattempo). In pratica il Tesoro puntava a fissare il costo massimo di una parte del proprio debito a breve scadenza.

33 MILIARDI DI PERDITE

Che succede se avete un contratto per cui vi impegnate a pagare un tasso fisso del 4% (N.B. numeri di fantasia ma non lontani dal vero) per un periodo di tempo molto lungo ricevendo tasso variabile, e nel frattempo i tassi variabili crollano come successo dal 2012 ad oggi? Succede che avete in mano un contratto di valore negativo. Ed è esattamente quello che c’è sui libri contabili della Repubblica Italiana: più IRS con cui ci siamo impegnati a pagare un tasso fisso ai livelli dei primi anni 2000 (livelli che sembravano molto attraenti per l’epoca) e a ricevere un tasso variabile che nel frattempo è sceso sempre di più. Il valore totale di questi IRS è pari a -33 miliardi, che vuol dire che se volessimo chiudere tutte le posizioni oggi e dire basta ai derivati, dovremmo sborsare quella cifra. Il Tesoro ha questa intenzione? Decisamente no. I contratti sono molto lunghi, e non è detto che alla fine del Qunatitative Easing i tassi non ricomincino a salire. Se succederà, il valore di questi IRS ricomincerà a scendere. Inoltre, dal momento che il computo del bilancio pubblico viene fatto per cassa e non per competenza, il valore contabile di questi contratti non richiede ai cittadini italiani manovre “straordinarie” per trasferire qualche miliardo di Euro alle banche d’investimenti americane. Il che non vuol dire che ce ne possiamo fregare: quei 33 miliardi vogliono dire che se da qui alla scadenza dei contratti i tassi di interessi rimarranno al livello attuale, la decisione di accendere questi IRS sarà costata proprio 33 miliardi. Ed è qui che l’articolo del Sole 24 ore diventa più discutibile.

SE MIO NONNO AVEVA LE PALLE

Claudio Gatti cita banchieri innominati che sembrano descrivere il Tesoro italiano come una banda di fessacchiotti pronti a comprarsi i bidoni proposti dalle banche d’affari americane in un momento in cui “si sapeva” che i tassi erano in discesa e quindi quelle operazioni erano senza dubbio sconvenienti. Mi permetto di avere qualche dubbio. Nella seconda parte degli anni Duemila sia la FED che la BCE erano in una fase di rialzo dei tassi e il 2008 non era esattamente lo scenario più probabile, se è vero che tanti “banchieri innominati” sono finiti o hanno rischiato di finire gambe all’aria. Non parliamo poi dei Quantitative Easing americano ed europeo, misure straordinarie adottate in un contesto straordinario che hanno richiesto una certa dose di fantasia da parte dei banchieri centrali per portare i tassi d’interesse praticamente a zero. Certo, se il Tesoro avesse deciso di non sottoscrivere quei contratti avremmo risparmiato un bel po’ sugli interessi pagati (ma tanto non sarebbero finiti nelle tasche dei cittadini, al massimo nelle tasche di un sottoinsieme molto ristretto degli stessi!), ma giudicare la bontà dell’operazione col senno di ora sembra un po’ troppo facile. E demagogico.

P.S. Rimangono fuori quei 9 miliardi di “swaptions”. Argomento ben più piccante ma che lasciamo per un’altra puntata.

Disclaimer: le opinioni dell’autore non rappresentano quelle dell’istituzione per cui lavora

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili